「先取特権」をご存知ですか?今回は経営者の方には是非知っておいて頂きたい「賠償責任保険」の「先取特権」についてお伝えします。

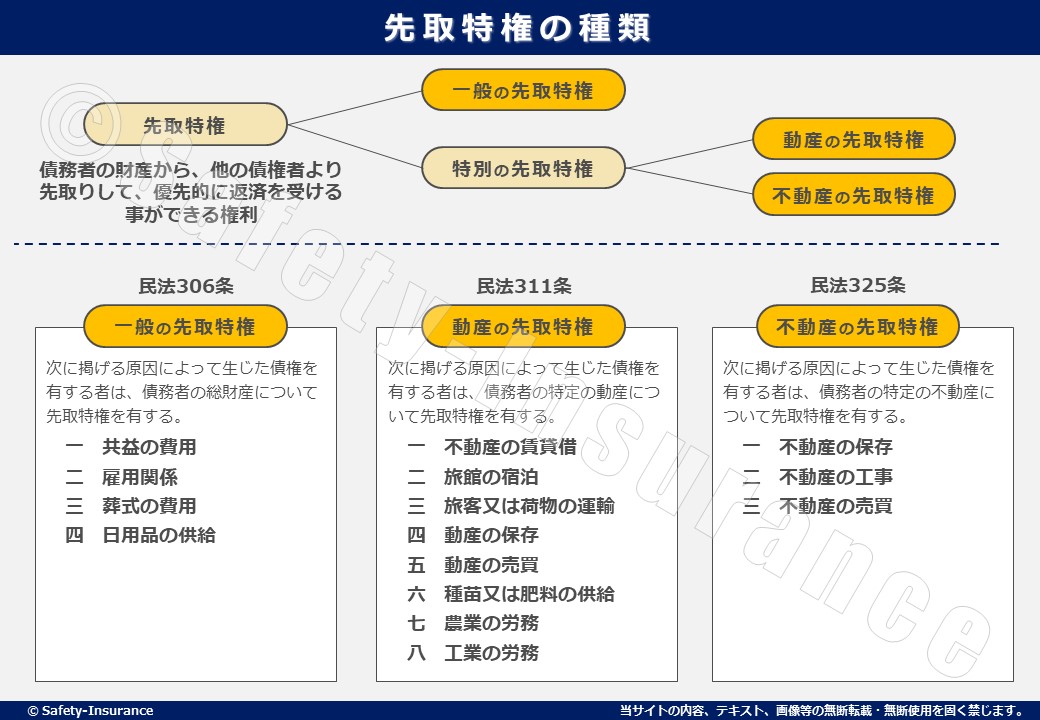

先取特権とは、法律上で定められた債権を有している債権者が、債務者の財産から先取りして他の債権者より優先的に弁済を受ける事が出来る権利の事です。

読み方は「さきどりとっけん」または「せんしゅとっけん」と読みます。

先取特権は「一般」と、動産と不動産を合わせた「特別」があります。

民法306条「一般の先取特権」

民法311条「動産の先取特権」

民法325条「不動産の先取特権」

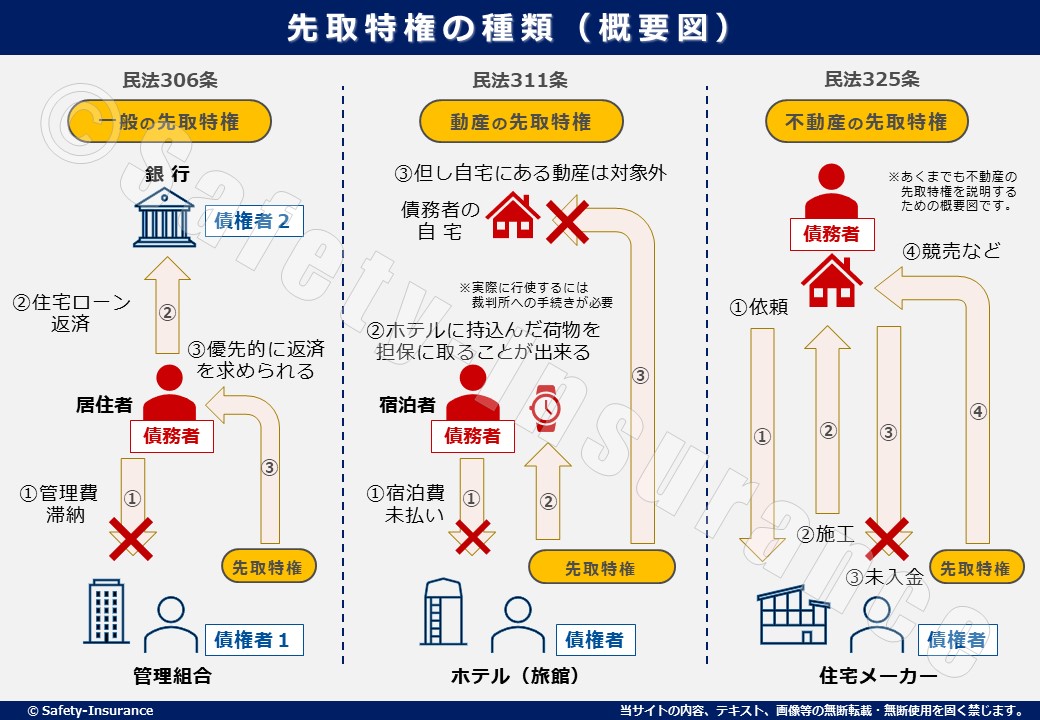

例えば、マンションに住んでいるAさんは、長年管理費を滞納しています。この管理費は、「一般の先取特権」の「共益の費用」として、他の債権者(住宅ローンの返済など)より優先してマンション管理組合が返済を求めることができます。

「動産の先取特権」の「旅館の宿泊」を例にすると、旅館経営者は宿泊者が宿泊代を滞納した場合、宿泊者が旅館に持ち込んだ荷物について「先取特権」があります。仮に、宿泊者の自宅に高価な動産があったとしても、旅館に持って来ていなければ、優先的に弁済を受けることはできないと制限しているのです。

その他にも「不動産の先取特権」もありますが、上記例も合わせて図解したのでご参照ください。

ここからは、本題の2010年4月1日に施行された「保険法」第22条の、「賠償責任保険の先取特権」をご紹介します。

この「保険制度」を知っているのと、知らないのでは、事故対応に明らかな差が付きます。頭の片隅に記憶して頂き、万一の際は、弊社にご相談ください。

まずは、「事故例」でご説明します。

【事故例1】

高層ビル工事の足場が崩れ、落下物が友人の頭上を直撃し、友人が瀕死の重症を被った。事故を起こした施工業者は、「請負工事賠償責任保険」に加入していると言っていたが、友人が入院治療の途中に、その業者が倒産してしまった。

【事故例2】

ノーブレーキの大型貨物車に追突され、自車両は大破、社員は重症で入院、運送会社運転手は「くも膜下出血」で即死する事故が発生した。運送会社は、「無制限の保険」に加入しており、保険会社が治療費と休業損害を支払いしてくれていたが、その後、運送会社とは連絡不能となり破産になったらしい。

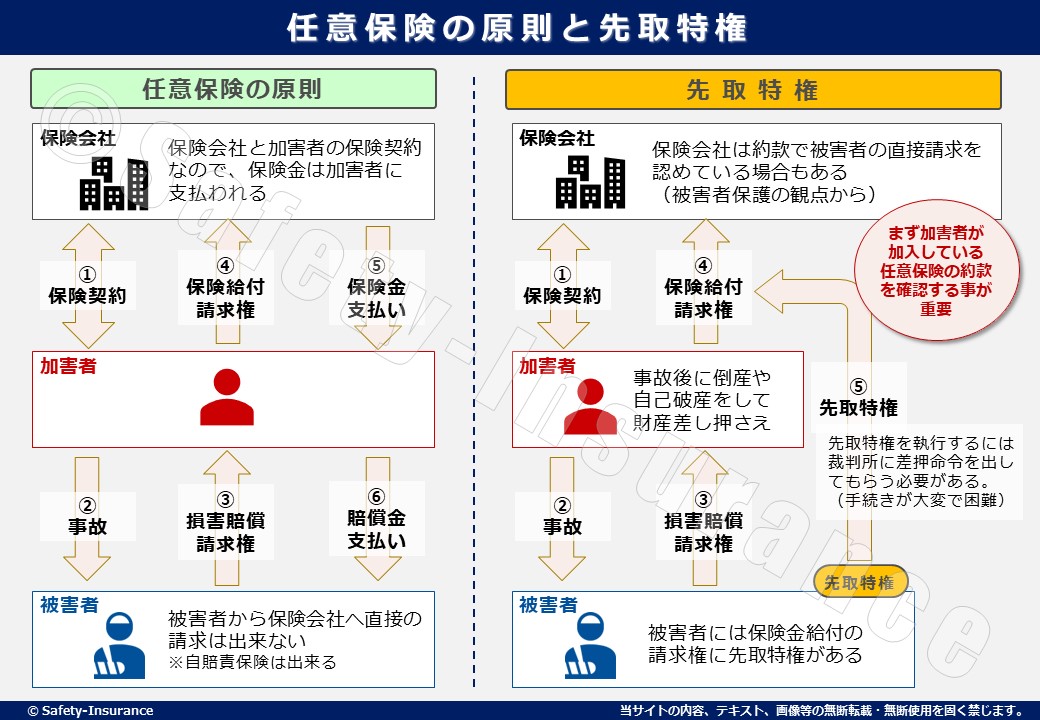

上記事故では、いずれも「賠償責任保険」加入の確認は出来たが、契約者は倒産(破産)しており、保険金を請求する当事者(契約者)は、居ないことになります。

通常、事業者が倒産した場合、その事業者に対する債権の争いが生じ、保険といえども、債務の対象として、差し押さえられます。更に、保険会社は、理由の如何を問わず、契約者の同意なく、勝手に保険金を支払うことは出来ません。

このような問題を解決するために、民法の先取特権と同じように、保険法の「先取特権」が誕生しました。

※ 先取特権の新設により、2010年4月1日以降に発生した「損害賠償事故」の支払いについて。

①加害者である被保険者(保険契約者)へお支払いする場合の条件

②被害を受けられた方(被害者)にお支払いする場合の条件を、下記の通り定めています。

【保険金支払いの概要】

| 保険金支払い先 | 保険会社が、保険金をお支払いする前提条件 |

|---|---|

| ①加害者(被保険者・保険契約者)への支払い | 1、加害者が、被害者に賠償金を支払った事実を確認した後であること 2、加害者が、被害者に支払う前では、被害者がその支払いを承諾した場合 |

| ②被害者への支払い | 1、加害者(被保険者・保険契約者)から、被害者に直接支払う旨の要請があった場合 2、被害者が「先取特権」を行使した場合 |

先取特権行使の注意は、加害者側が同種保険の重複契約が無いかの確認が大切です。被害者に重複した賠償金が支払われることは有りませんが、損害賠償金の限度額は、拡大されることになります。

但し、先取特権とは言え、幾つかの制限はありますので、まずは迅速に、的確に情報収集して、被害者(会社・社員・親族)の権利を守ることが大切であります。

これに類する制度では、「自動車賠償責任保険=自賠責」の、「被害者請求」がありますが、「被害者救済」の目的は同じですが、仕組みは異なりますので、その概要をご説明します。

自賠責保険は、身体障害を被った被害者を救済する目的で、1955年12月(昭和30年)に施行された政府管掌の強制加入の保険です。(未加入者は行政処分されます)

人身損害のみ対象とした保険で、「加害者請求」と「被害者請求」があり、「加害者請求」は、加害者が支払い済の領収証や示談書を添付して(立替え払い精算)保険会社に請求します。

これに対して、「被害者請求」は、仮に示談未成立であっても、加害者の了解なく、治療費はもちろん、休業損害や交通費などの請求を可能としており、例え、保険契約者であっても、この直接請求を止めることは出来ません。

但し、死亡保険金は3千万、後遺障害は4千万~75万、傷害保険金は120万(2022/10現在)が限度額です。

| 項 目 | 対象となる損害 | 保険金額の上限 | 補償の確実性 | 直接請求権 |

|---|---|---|---|---|

| 自賠責被害者請求 | 人損のみ | 法律で規定 | 安 定 | 保証有り |

| 先取特権賠償保険 | 人身・物損 | 加害者の契約金額 | 不安定 | 契約=有効=請求 |

この自賠責保険の「被害者請求」と、前述の保険法第22条の「先取特権」を比較すると、自動車保険の対人賠償、対物賠償の多くは、「無制限契約」が多く、自賠責保険と比較すると、保険金額の制限なく被害者権利を主張できることは、窮めて大きな安心だと言えます。

但し、自賠責保険を除いて、全ての賠償保険は任意加入なので、「先取特権」とは言え、加害者が保険加入していてその有効性が確認されないと、権利行使が出来ないリスクも有ります。

ちなみに、自動車(任意)保険の全国平均で、対人賠償加入率は75.1%、対物賠償加入率は75.3%(2021.3現在/損害保険料率算出機構:出典)であります。

以下、該当する「保険種目」をご紹介しておきます。これらは、契約約款で、「先取特権」が、必ず記載されています。

| 保険種目 | 対象となる保険商品(保険契約・特約) |

|---|---|

| 自動車保険 | 対人賠償責任保険、対物賠償責任保険、日常生活賠償保険特約(又は、個人賠償責任保険特約) |

| 火災保険 | 個人賠償責任保険特約、借家人賠償責任保険特約、建物施設賠償責任保険特約など、賠償責任を補償する各種特約 |

| 傷害保険 | 個人賠償責任保険特約、借家人賠償責任保険特約、受託品賠償責任保険特約、レンタル品賠償責任担保特約など、賠償責任を補償する各種特約 |

| 賠償責任保険 | 個人賠償責任保険、自転車賠償総合保険、ゴルファー保険など、賠償責任を補償する各種特約 |

| 企業向け商品 労災総合保険建設工事保険貨物運送保険船舶保険など | 賠償責任を補償する各種保険と特約 /請負業者特約/施設所有管理者特約/自動車管理者特約/生産物(PL)特約/旅館特約 /商店会総合特約/自治会活動特約ほか、 数十種目の特約(保険会社で異なります)が対象となります。 |

当然ですが、「保険事故が発生した際」に、「保険契約が有効に成立している」ことが、「先取特権」の前提です。

飽くまで、賠償責任保険が有効に機能して、正常に支払われる条件を満たすことを前提として、その支払い保険金が、契約者破産がしたため、保険の補償対象の被害者が、他の債権者と同じ扱いを受け、被害に対する十分な補償が受けられなくなります。

それを回避するのが、先取特権です。

従って、賠償責任保険の支払い特性を知っておくことも大事であり、①自動車保険や、請負工事保険などは、事故日の確定も、保険契約の有無も、「時間を要せずに確認」出来ますが、②製造業者の製造販売した製品が原因で、他人の身体や財物の損害を補償する目的で加入する、生産物賠償責任保険(PL保険)では、事故日の確定などは、①より困難です。

仮に、PL保険で、5年前に製造した商品を買った消費者が身体障害を被った場合、この製品の「事故日」はいつが正しいのでしょうか?

PL保険の事故日とは、「不良品の製造年月」ではなく、「被害を被った日」または、「被害者が損害賠償を請求した日」のいずれかになります。

これらは、保険契約者が製造する商品の特性を踏まえて、「事故発生ベース」「賠償請求ベース」「事故発見ベース」を任意選択して契約します。

そもそも賠償責任保険は、難しい保険ですが、「先取特権」とは言え、被保険者(加害者・契約者・保険会社)に正当に保険金請求できる行為が前提になります。賠償保険約款に先取特権が明記されている以上、事故担当者も細心の注意を払ってお取り組みしますが、被害者も忘れずに声を上げることが大事なポイントであります。

万一の場合は、事業保険扱いが多く、かつ保険約款に精通している専門店に、ご相談されることをお勧めします。

+━━━━━━━━━━━━━━━━━━━━━━━━━━━━━+

弊社では皆様のお役に立てるメルマガを毎月1回配信しております。

ご希望の法人様は下記よりご登録ください!

企業のリスクを題材としたメールマガジンの申込はこちら

https://www.gripletter.jp/regist_newsletter.php?dname=Safety-i

+━━━━━━━━━━━━━━━━━━━━━━━━━━━━━+