「争族」という言葉をご存知でしょうか?相続の当て字ですが、相続時に親族間で争うことを言います。こうした言葉が生まれるくらい、相続にはトラブルが付き物です。

令和2年のデータでは、家庭裁判所での遺産分割に関する事案件数は11,303件でした。1年間の死亡者数は約100万人なので、100件に1件は裁判にまで発展してしまう計算です。

相続について、「自分はそんなにお金を持ってないから大丈夫」と思われる方も多いです。

しかし、そうした方も注意が必要です。相続トラブルの原因の一つに遺産の分割方法がありますが、現金が少ないと公平な分割が難しくなります。

例えば兄に住宅、弟に現金100万円をそれぞれ相続したときに、弟は納得するでしょうか?

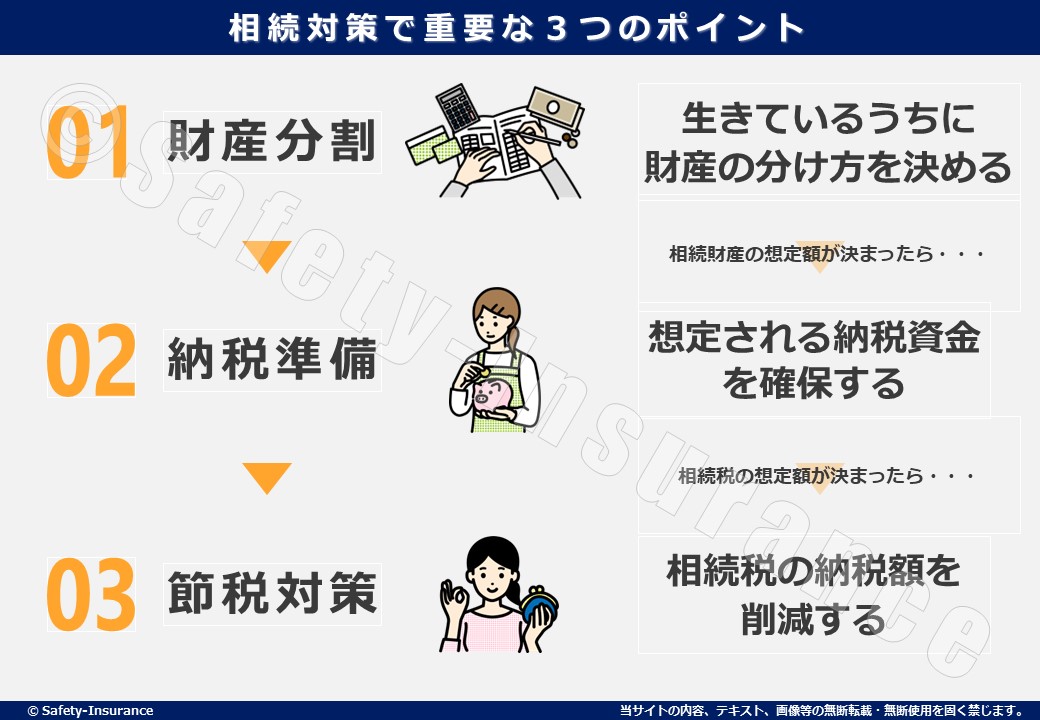

こうした相続トラブルを避けるために、相続対策が重要になります。もちろん相続は資産状況や家族状況によって対策するべきことも変わります。しかし、相続対策における基本的な考え方は共通しています。

それは「財産分割」「納税準備」「節税対策」の3つです。

相続対策というと「節税対策(税金軽減)」を真っ先に思い浮かべる方が多いかと思いますが、実は順番が逆です。

①生きているうちに「財産分割」を行い

②想定される相続財産から「納税準備」を検討し

③「節税対策」を実施(検討)する

のが正しい順番です。それでは順番に見ていきましょう。

財産分割とは、生きているうちに財産の分け方を決めておくことです。

「相続人は誰か」「財産は何があるか」「誰に何を残すか」の3点を確認します。

これを怠ると、せっかく残した財産が争いの元になってしまうこともあります。相続争いが発生すると相続人が受け取れる遺産も決まらないことから結果的に納税準備や節税対策もスムーズに出来ません。

特にトラブルの元になりやすいのは住宅です。資産価値が大きく分割が難しい為、相続時に不公平感が生じる原因になります。

また、住宅は誰が住むのか、という点が問題になります。共有名義にして所有権は半分で分けたとしても、住んでいる方と住んでいない方では価値が全く変わってきます。

相続争いを避けるためにも「だれに」「なにを」「どのように」残すのか、しっかりと検討してご家族で共有し合意を得ておくことが大切です。

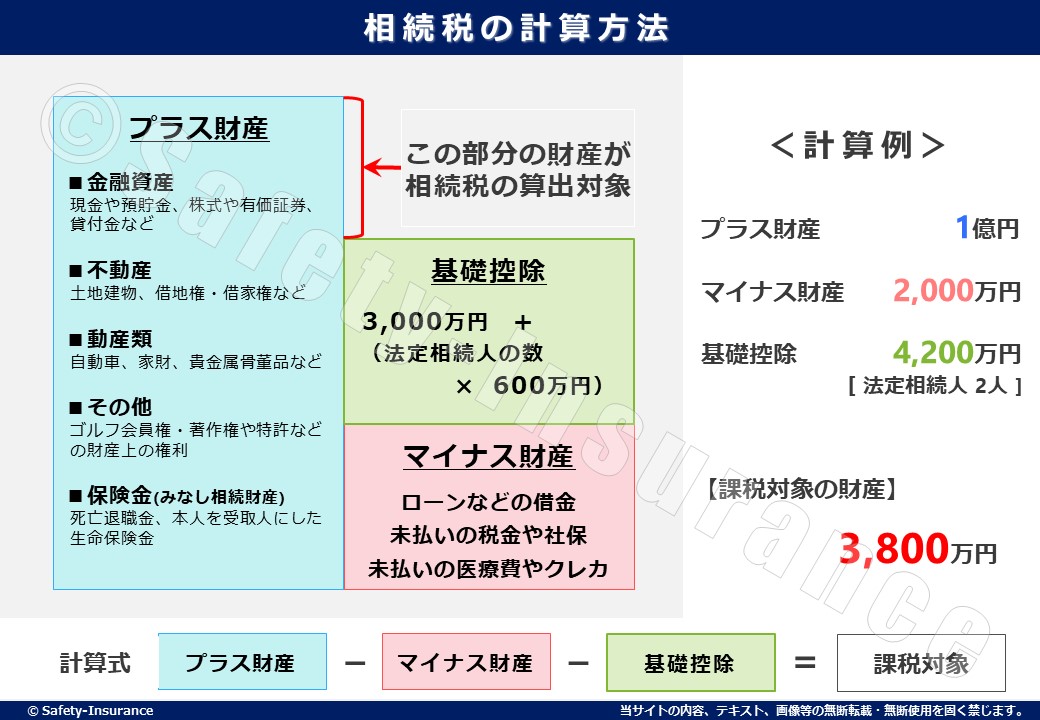

納税準備とは、財産分割で決まった相続する財産を元に、想定される納税資金を準備することです。

相続される財産は「現金」の様なプラスの財産だけではなく、「借金」の様なマイナスの財産も相続対象となります。

プラスの財産(相続財産の総額)が、基礎控除(3,000万円 + 法定相続人の数×600万円)を超えなければ相続税はかかりません。仮に、越えたとしても相続金額からマイナスの財産が引かれた金額が課税対象となります。

相続財産が課税対象となる可能性が高い場合は、納税額を把握して資金を準備する必要があります。なぜなら、相続税の支払いは現金のみしか出来ないからです。(なお、相続税は被相続人が死亡したことを知った日の翌日から10ヶ月以内が申告期限です)

もし、現金よりも不動産や有価証券などの割合が大きい財産を相続した場合、相続税を支払う現金はあるでしょうか?現金がない場合は、をどうやって納税に必要なお金(現金)を調達するのでしょうか?

この様な問題に直面しないように、相続税の支払いがいくら発生するのか?どうやって現金を調達するか?を検討することが「納税準備」となります。

節税対策はその名のとおり、相続税の納税額を削減することです。

財産分割を行い、納税準備(想定される納税額を把握)すれば、適切な節税対策が出来ます。

相続税における節税対策は細かい対策を含めると多岐に渡りますが、メジャーな相続税対策としてよく取られる方法が以下の3つです。

①不動産(相続財産が大きい場合は有効)

②生前贈与(だれでも簡単に出来る対策)

③生命保険(節税だけではない思いを届ける対策)

これらの方法について、それぞれ解説します。

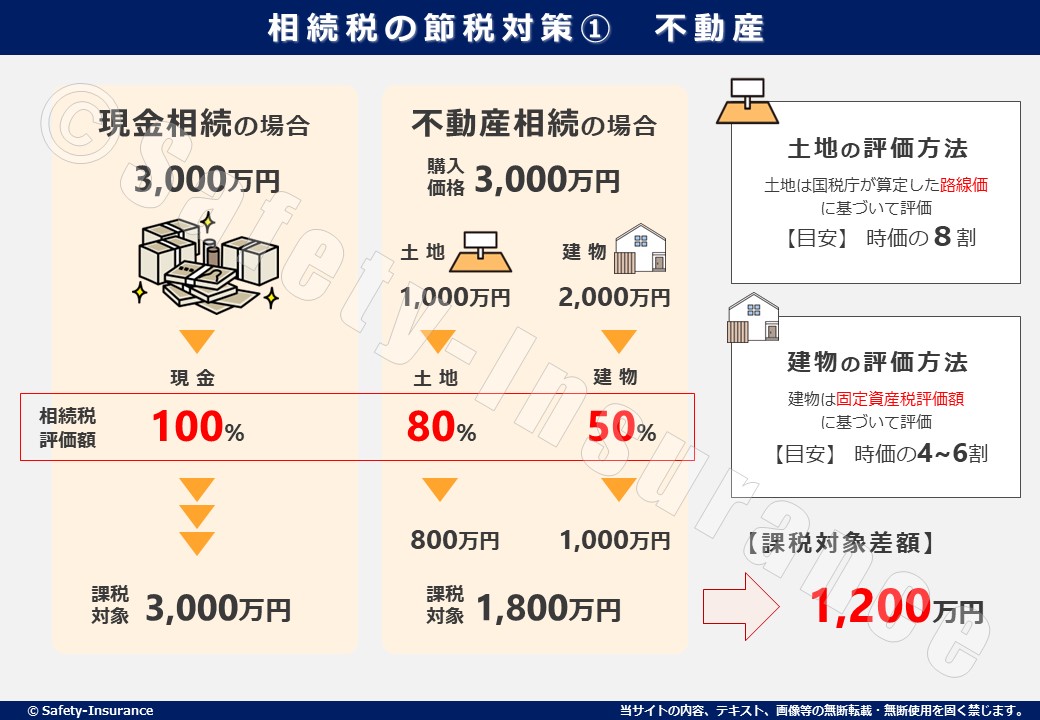

不動産を活用した節税方法は「不動産が取引される時価」と「不動産の相続税評価額」の差を利用した節税対策です。

わかりやすく説明すると、相続する財産が「3,000万円の現金」と「時価3,000万円の不動産」で比べた場合は以下の様な節税効果を発揮します。

不動産の相続評価は建物と土地に分けて評価されます。ここでは詳細の説明は割愛しますが、賃貸不動産(収益物件)では更に評価額を圧縮する出来ます。

但し、この様な節税対策も将来的には見直される方針です。2023年度の税制改正大綱にてマンションの相続税評価について見直すことを言及しております。今後マンションの相続評価額は「路線価」ではなく「実際の取引に近い価格」になった場合、節税効果が薄くなりそうです。

また、不動産を利用したもう1つの節税方法として「ローンで不動産を購入する」という手法もあります。これは、相続税の支払金額を算出する際に、ローン(マイナスの財産)は、課税対象となる遺産総額から控除(差し引き)される効果を狙った対策です。

しかしながら、この節税方法で下げた評価額が不当であるとして国税当局が追徴課税を行い、2022年4月に最高裁で追徴課税を認める判決が出ました。

このケースは節税目的が明らかだったことが判決理由の一つのようですが、その判断として不動産購入が3年前だったことや、相続後すぐに不動産を売却していたことが要因の一つだったようです。

この様に、行き過ぎた節税目的の不動産購入については、国税局の判断で無効となる場合もあります。

不動産を利用した節税対策は上手く行けば相続税を大きく減らせる可能性もあります。だからと言って財産の多くを不動産に組み替えてしまうのは以下の様なリスクがあることからオススメしません。

上記の3は自分ではコントロール出来ないリスクです。不動産のプロでも見通すのは難しいです。また、賃貸不動産(収益物件)の場合は家賃下落リスク、空室率上昇リスクも付きまといます。

財産を生前から贈与しておくことで相続時の財産(相続税)を減らす方法です。

相続が「死亡した事による財産の移転」であり、生前贈与は「生きている内に行う財産の移転」となります。

生前贈与についても、2023年度(令和5年度)税制改正大綱にて相続税・贈与税の見直しがありニュースにもなりました。今回の改正で決まった生前贈与に関する重要なポイントは以下のとおりです。

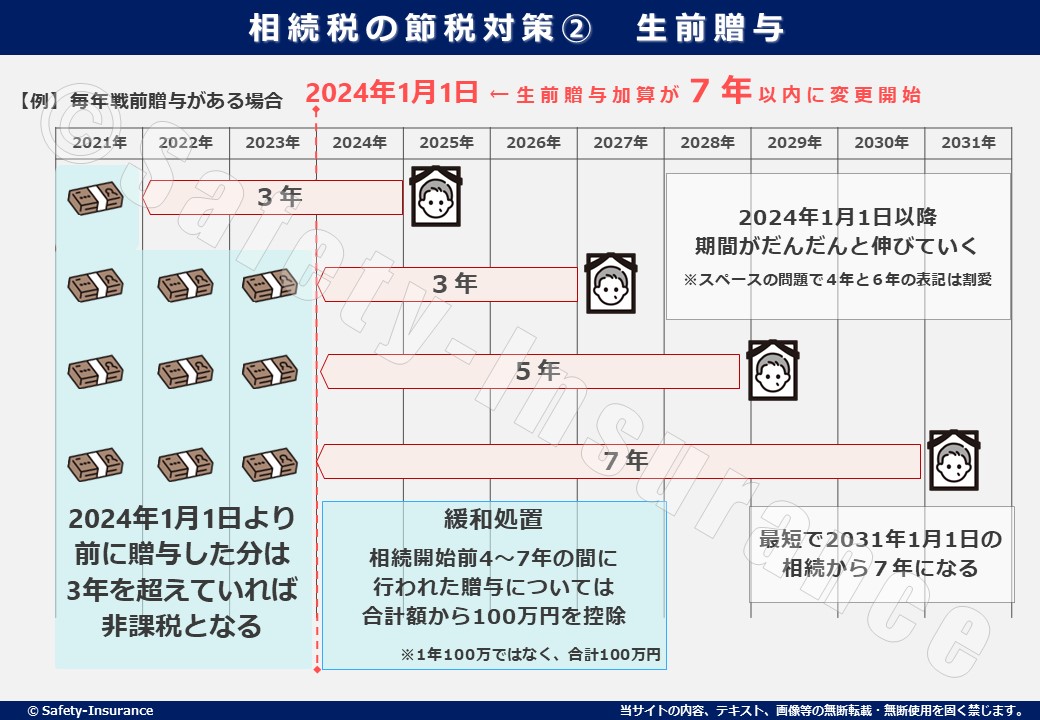

①生前贈与の生前贈与加算が3年から7年に延長(2024年1月1日から)

②相続時精算課税制度に年110万円の基礎控除が追加(2024年1月1日から)

③教育資金の一括贈与・非課税特例制度が延長(2023年3月31日期限が3年間延長)【1,500万円上限】

④結婚・子育て資金の一括贈与・非課税特例制度が延長(2023年3月31日期限が2年延長)【1,000万円上限】

内容的には①が実質的な増税、②が基礎控除の追加で減税、③④が時限的な特例制度が延長され実質的な減税となってます。ここでは①について簡単にご説明します。

まず、生前贈与を利用した相続税の節税方法(2023年現在)について簡単に説明します。

この仕組で重要となる点が「死亡日から3年前まで」の部分です、この期間が2024年1月から「死亡日から7年前まで」に変更となります。

そうなると、早くから暦年贈与をしておかないと効果が薄くなってしまいます。

なお、この改正は2024年1月1日から適用となるため、その前に贈与した分は今までどおり3年前までが生前贈与加算の対象となります。(2024年1月1日を起点に、それ以降は遡って加算されない仕組み)

つまり、2024年に贈与した財産が相続財産から外れるのは、2031年1月以降( 2024年 + 7年 )からとなります。

しかし、実はこれには抜け道もあります。生前贈与加算が適用されるのは「相続人」に対してです。財産を相続人以外(孫や子の配偶者)は適用されません。つまり、贈与をする場合は子供の配偶者や孫を優先するのがおすすめです。

なお②の『相続時精算課税制度に年110万円の基礎控除が追加』により、相続時精算課税制度の使い勝手が良くなることから、被相続人の年齢や相続財産の大きさによっては、暦年贈与よりも相続時精算課税制度を選択した方がお得になる可能性もあります。

弊社は保険のプロであり、プロだからこそ保険を売りません。なぜなら保険は手段であり加入することが目的ではないからです。

弊社では『保険を売らない、保険の先にある人生をお守りする』ことを大切にしております。

相続税の節税も同じではないでしょうか?節税することが目的になってしまうと、故人が届けたい想いが伝わらなくなってしまう可能性もあります。

その点、生命保険はラストラブレターと言われ、亡くなった方が家族へ贈る最後のプレゼントとして、最愛のご家族やパートナーの事を考えて加入する保険です。

そんな生命保険が結果的に相続税の節税対策にもなるのはご存知でしょうか?

生命保険のメリットは以下のとおりです。

当たり前の事を書いてますが非常に重要です。なぜなら、人は自分が死ぬことを想像して事前に準備する事が非常に難しいからです。

生きているうちに財産分割についてご家族とお話が出来ていれば問題がないですが、仮に出来ていない(遺言状などがない)と民法によって定められた遺産相続の割合(法定相続割合)を目安として話を進めます。

法定相続割合は目安のため、遺言がなければ相続人同士で話し合い(遺産分割協議)で決めることになりますが、先述したとおり相続財産は現金だけではなく不動産や家財、そしてマイナスの財産もあることから簡単ではありません。

この様に遺産分割協議になると争族(相続時に親族間で争うこと)になったり、故人の想いとは違った分割方法になってしまう可能性があります。

その点、生命保険の死亡保険金は受取人固有の財産となるため、遺産分割協議の対象外となります。つまり、故人が生前に決めた大切な方(受取人)に自分の意志(割合)で直接渡す事が出来るのです。

※ただし、相続人の間で著しく不公平があると、死亡保険金が受取人固有の財産として「みなされない」場合があるので注意。

前述したとおり、相続税は「死亡したことを知った日の翌日から10ヶ月以内」に「現金」で納付する必要があります。

相続財産の割合が現金以外(不動産、株式、自動車など)の場合、すぐに現金化するのが難しいです。

生命保険であれば、死亡保険金は現金で速やかに受け取れるため、葬儀費用や納税資金として利用する事が出来ます。

遺族の方お金(現金)の心配をする事なく、故人を送る事が出来る環境を用意してあげる事が出来ます。

生命保険は加入するだけで相続対策になります。受け取った生命保険については、法定相続人の数×500万円が非課税となります。例えば法定相続人が3人であれば1500万円が非課税となります。

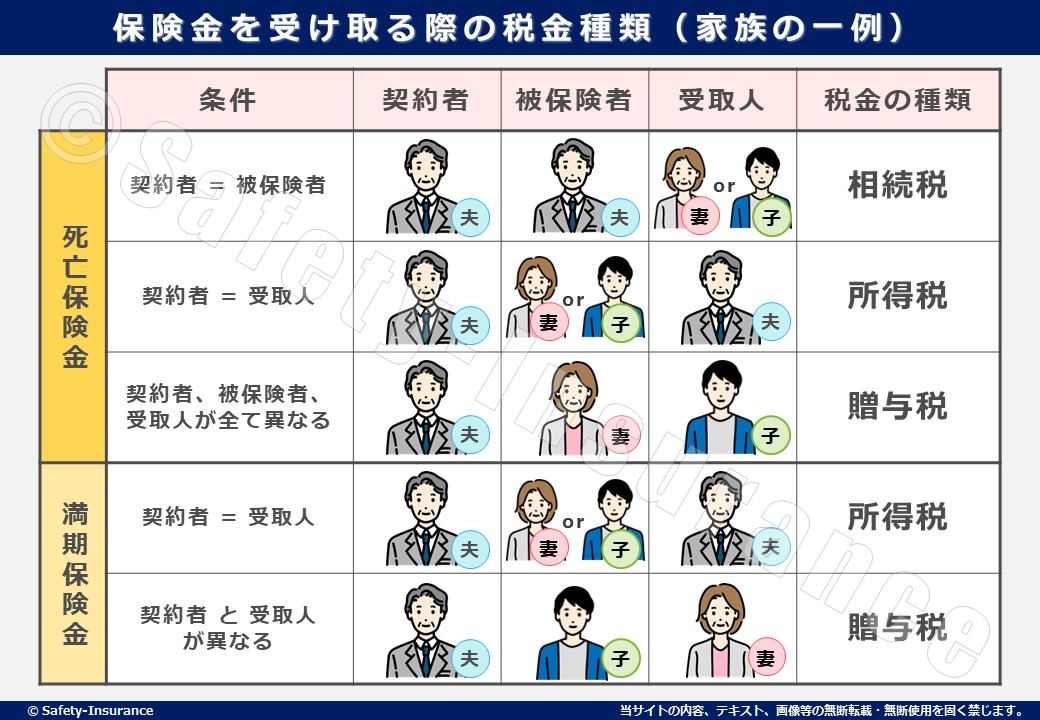

しかし、注意するべきことがあります。それは「誰が保険料(掛金)を負担していたか」「誰が受取人になっているか」です。実は保険料負担者と受取人によって、税金の区分が変わります。

法定相続人の数×500万円が非課税の話は自分で自分に生命保険を掛けていた場合の話です。

この場合は受取人に関わらず相続税の区分となり、先程の非課税枠が適用されます。 他人に生命保険を掛けていた場合、保険料負担者と受取人が同じであれば所得税の区分となり、保険料負担者と受取人が異なる場合は贈与税となります。

相続税の節税については今後も新しい方法が出てくるかと思いますが、相続・贈与に関しては今後も増税となりそうです。

また、国税局は行き過ぎた対策は潰す方向に動くと思われます。相続は発生時期を決められません。現行では問題なく節税になると思っていても、いざその時には対策されていることも想定されます。

相続に関して何より大切なのは「節税」よりも「遺志」です。

もしご自身が死亡した際に、ご家族やパートナーに何を残して、何を贈りたいのか?

そして、その「遺志」を残し、ご家族やパートナーと共有する事が一番大切です。

弊社ではその一助として生命保険のご検討やライフプランニングの作成についてお手伝いが出来ます。

ご不安やご不明な点があれば、お気軽に弊社までご相談ください。