弊社社員の友人の奥様(看護師)が、登録している派遣会社の業務で介護車両の助手席に搭乗中、左手から直進して来た大型トレーラーと衝突して、介護車両のワンボックスカーは大破。

大型トレーラーは助手席側に突っ込んだので、助手席に同乗していた看護師が、重傷を負う悲惨な事故でした。

事故は2018年に発生しましたが、加害者側の誠意のない対応や、様々なトラブルがあり、被害者側の看護師がどこにも相談する先がなく途方に暮れた末、2020年頃に弊社社員(友人)に相談して来た実際にあった事故例です。

昨年(2023年)にやっと一定の収束をしたので、今回この事故について触れたいと思います。

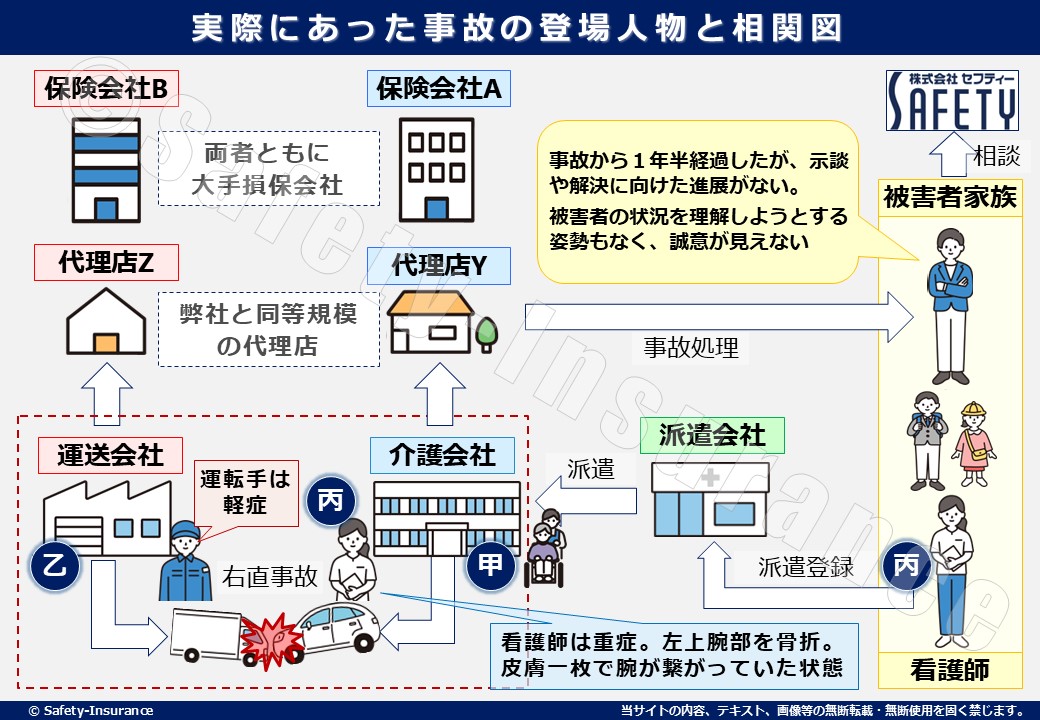

この事故は様々な関係者が出てくることから、まずは登場人物や事故状況の整理をさせて頂きます。

看護師(被害者)【丙】

家族4人暮らしの奥様(お子様が8歳と6歳)。ご主人の収入でも生活は出来るが、ゆとりある生活のため週1回程度のペースで派遣会社へ勤めている。【個人でダイレクトの自動車保険で加入しているが、傷害保険や生命保険の加入なし】

派遣会社(派遣元会社)

被害者の看護師は、「看護師専門の派遣会社」の所属で、資本金は1億円程度、社員数は500名、事業所も数多くある中堅企業です。看護師はこの会社から月4~5回ほど派遣されている状態。

介護会社(派遣先会社)【甲】

看護師が派遣されている「介護事業を全国展開する会社」で、資本金数億超、社員数千名、事業所数は100を超える上場企業。【保険会社A社、保険代理店Y社】

運送会社【乙】

介護車両に突っ込んで来た大型トレーラーを所有しており、運転者の使用人でもある中小企業の運送会社所属。【保険会社B社、保険代理店Z社】

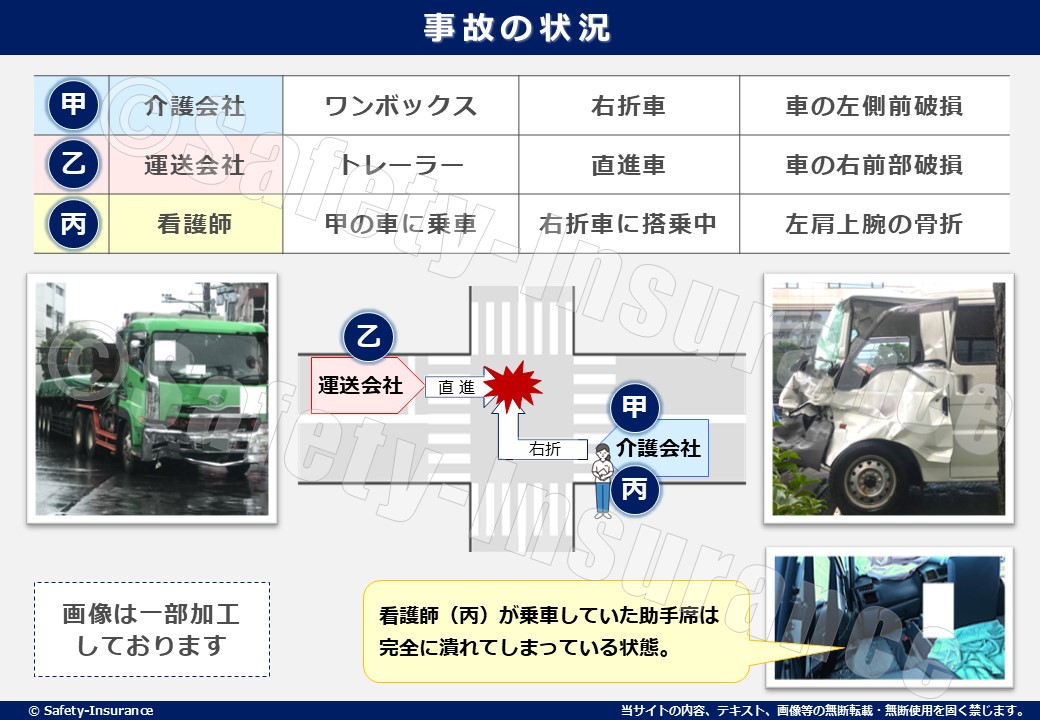

看護師は、週1回のペースで派遣先の介護会社に勤務し、当日もワンボックスカーに数人が搭乗してました。

通常のコースを巡回訪問している中で右折。運送会社の運転手は直進。運送会社は前方にワンボックスカーを発見したが、止り切れず出会い頭で衝突。

運送会社側に負傷者は無く、ワンボックスカーの助手席に搭乗していた看護師は左上腕部を骨折して、皮膚一枚で腕が繋がっていた状態だったそうです。

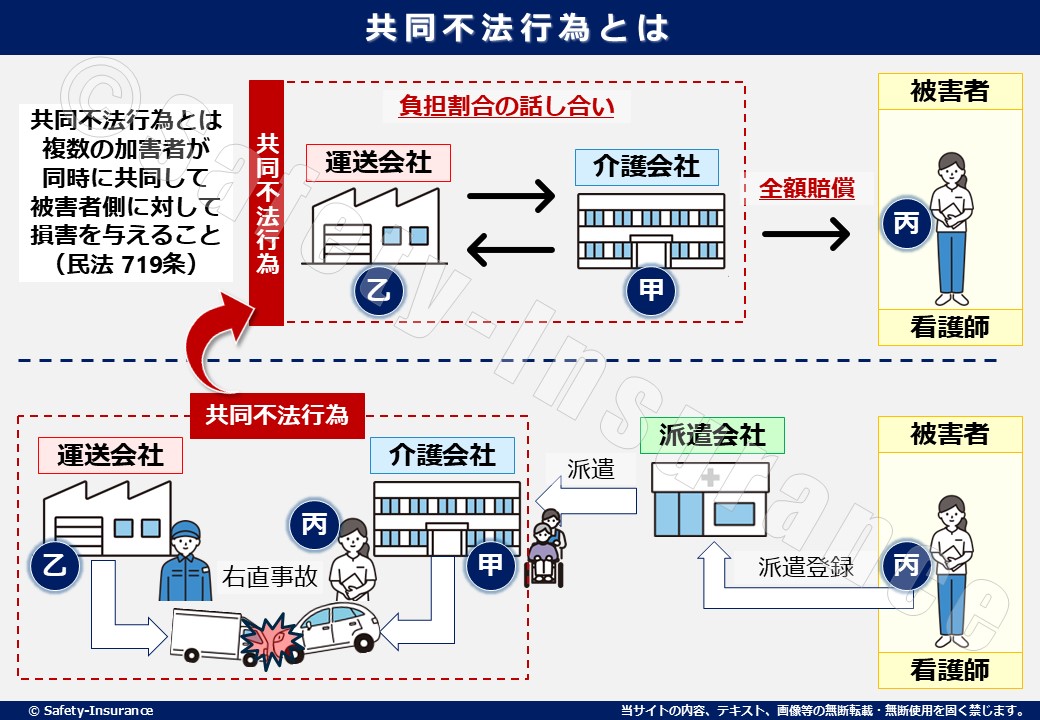

図で示すと、(甲)は介護会社のワンボックスカー、(乙)は運送会社のトレーラー、(丙)は甲に搭乗の看護師となり、利害関係者は、甲乙丙の三者のみで、負傷した看護師の(丙)は、(甲)(乙)からの共同不法行為の被害者になります。

民法719条第1項では、「数人が共同の不法行為によって他人に損害を加えたときは、各自が連帯してその損害を賠償する責任を負う」とされています。

つまり被害者側は、どちらの過失が何割か?などは気にせず、どちらかに、全額請求すればいいということになります。

この種の事故と同じパターンは、顧客(丙)を乗せたタクシー(甲)が、他の車両(乙)と出会い頭で衝突し、搭乗客(丙)が負傷する事故と同様です。

この様な事故の場合、何の責任もない乗客(丙)が、(甲)(乙)から誠意ある対応をして貰えず、相談を受けることがあります。残念ながら、苦情相談の多い事故例で、搭乗客がお亡くなりになった事故を含めて、弊社にも過去複数件の相談があります。

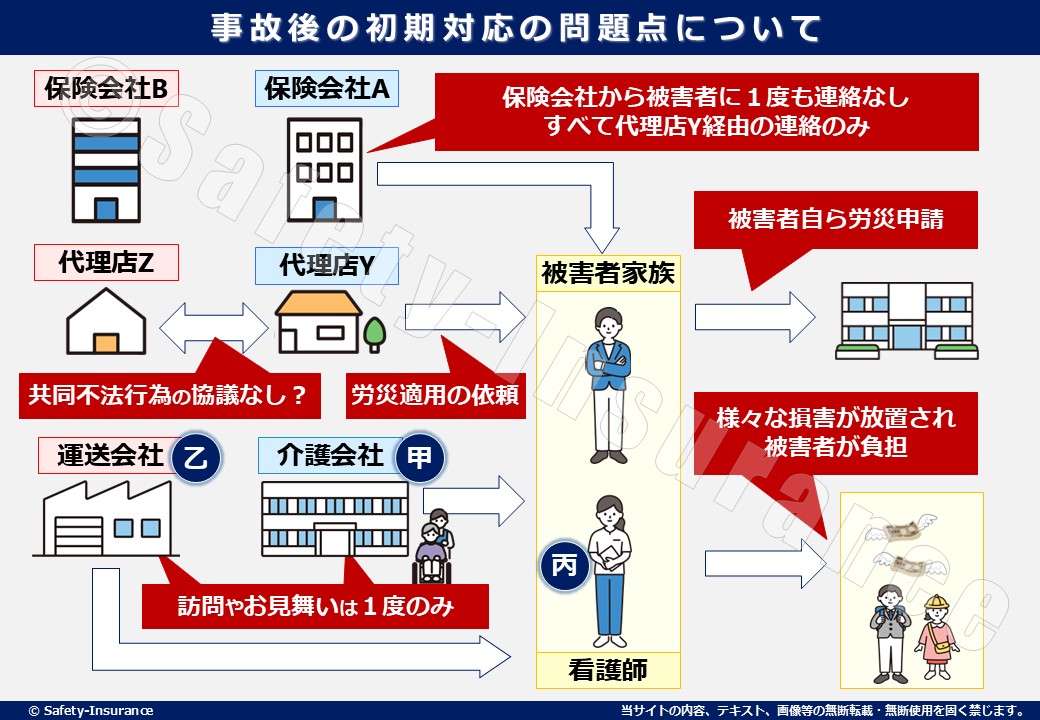

この様な、心が痛む悲痛な相談を受けて、早速被害者の看護師ご家族に連絡をとりました。話を聞いてみると被害者側の事故対応としてはありえない様な話が多く出てきました。

事故当日は介護会社と運送会社が一度面会に来てから、その後は一切お見舞いや訪問はなかった。さらには介護会社が加入していた保険会社Aからも被害者側に一度も連絡がなく、窓口は全て代理店Yからであったそうです。

これは論外であり得ないことです。通常、保険会社が事故報告を受けると、その事故に要する「支払い準備金」を予測して計上します。これが、保険会社の重大人身事故の基本です。

この工程なく、事故解決を進めることはあり得ません。加害者側の態度もさることながら、なぜ保険会社が被害者に連絡を一切しなかったのか?とても不思議に思いました。

他にも以下の様な、非人道的で不可解な問題点が浮き彫りになりました。

まず、保険の適用状況を確認したところ、被害者が緊急入院した大手病院の治療費は、全て派遣会社の「労災保険」を適用しており、リハビリのため通院していた接骨院には、「自動車保険」が適用されていました。

この様なパターンは通常ではありえないため理由を確認したところ、介護会社の保険代理店Yから『治療費は労災を適用することで、慰謝料を多く払うことが出来るから協力して欲しい』と言われて従ったとのことでした。

被害者に過失が大きい事故では、治療費を抑制する目的で、労災や健保適用をお願いする場合がありますが、今回の様に被害者が無過失で共同不法行為の被害者に対して、労災を適用しても慰謝料の枠が大きくなるはずがありません。

介護会社の保険代理店Yが被害者ご主人に何故その様な依頼をしたのか目的がわかりません。上場企業である介護会社とのやり取りで何かがあったのか?それとも自賠責保険の「被害者請求枠」の範囲内で収める目的か?この点は最後まで真相は不明のままとなりました。

被害者のご主人は交通事故の対応も初めてであり、奥様は大怪我をしているため当初はパニックで「労災申請」について何も疑問をもたなかったそうです。

ご主人は労災申請をするために会社を休んで、奥様が所属する派遣会社を訪問して、必要書類を取得して労基署に出向いたとのことでした。自動車事故なのに何故?と半信半疑だったが、重篤の奥様を救いたい一心で、走り回ったとのことでした。

本来であれば、労災申請も甲・乙のいずれかが対応すべきです。なぜ被害者側に対応させたのか本当に驚きました。そもそも最初から自動車保険を適用していれば、こんなお願いをする必要もありません。

ちなみに、第三者行為の自動車事故あっても、治療を受ける本人の希望と、病院側が承知すれば、私用中の事故は健保、仕事中は労災を適用して治療を受けることは出来ます。被害者本人の過失が大きく、本人が不利益を被る事故の場合、保険会社が提案しますが、今回の事故は、共同不法行為の無過失事故であり、何故、この様な非情な対応になったのか?不明です

また、病院から渡された「後遺障害診断書」を確認したところ、交通事故専用の診断書ではなかったので、「文書料は精算できること」を説明して、取り急ぎ、弊社から専用の「後遺障害診断書」を送付しました。

上述した通り入院治療費は労災保険、通院費は自動車保険で補償する話が進んでいた様ですが、それ以外の損害については放置されている(具体的な話が出来ていない)状態でした。

本来であれば加害者側が誠意を示す意味でも、被害者側に出来る限りヒアリングや各種確認を行うべきです。

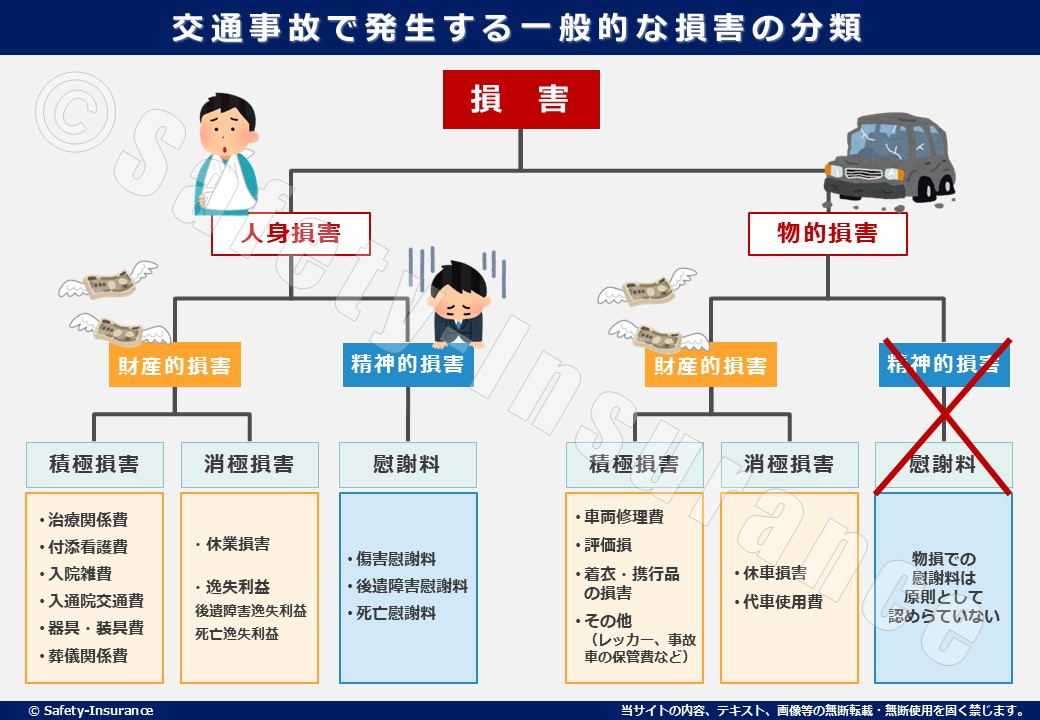

交通事故で発生する損害は一般的には以下の様な分類がされます。

| 人身損害 | 財産的損害 | 積極損害 | 治療関係費 付添看護費 入院雑費 入通院交通費 器具・装具費 葬儀関係費 |

| 消極損害 | 休業損害 後遺障害逸失利益 死亡逸失利益 | ||

| 精神的損害 | 慰謝料 | 傷害慰謝料 後遺障害慰謝料 死亡慰謝料 | |

| 物的損害 | 財産的損害 | 積極損害 | 車両修理費 評価損 着衣・携行品の損害 |

| 消極損害 | 休車損害 代車使用費 | ||

| 精神的損害 | 慰謝料 | 物損での慰謝料は原則認めらていない |

今回の事故については、治療関係費(入院費や通院費)以外にも、様々な損害が発生しております。

例えば、子どもの世話はご主人のお母様が、お世話をされていました。更に、治療費と交通費の自己負担分や、負傷した看護師の「衣服類やスマホの破損」も、放置されていた状態でした。

本来は、自動車保険でホームヘルパーを派遣すべき事故です。精神的にも経済的にも負担の大きい被害者に、

これ以上の負荷を強いるべきではありません。

この事故は、過失の無い被害者に、極度の我慢を強いており対応も不十分です。保険業に携わる一員として、この状況を深く遺憾に思い、同時に心から申し訳ない気持ちが湧き上がりました。

この様な「被害者放置」の信じられない事故で、被害者が利害関係の浅い派遣社員(第三者)の場合は、誰が被害者を「救済する」のでしょうか?

弊社に出来ることは、事故事実を確認して、整理して、これ以上、被害者に経済的負担を掛けずに、「弁護士につなぐ」ことでした。

優秀な弁護士を紹介することは、難しいことではありませんが、その費用を被害者に負担させることは、絶対回避したい思いでした。

仮に、裁判で争うことになったとしても、被害者の弁護士費用の全額を、相手に負担させることは過去の経験から難しいと判断して「弁護士費用を捻出できる方法はないか?」を考えました。

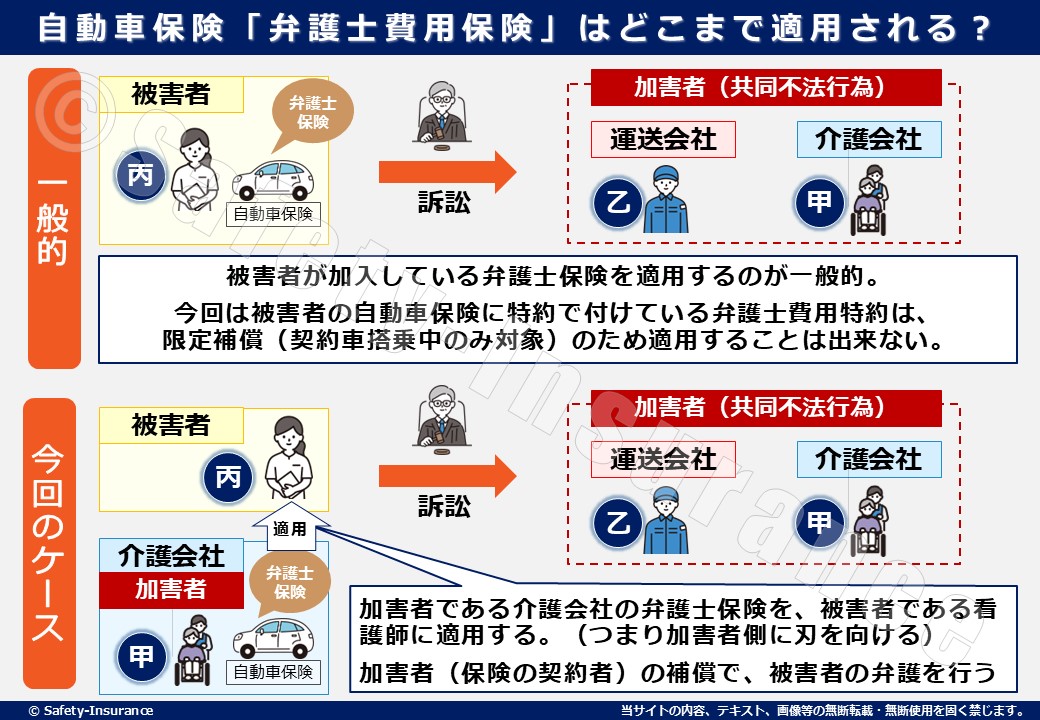

まず、被害者本人のマイカー保険の「弁護士特約」はどうなのか?確認したところ、ダイレクト自動車保険で弁護士特約には加入していましたが、残念ながら限定補償(契約車搭乗中のみ対象)のため適用することは出来ませんでした。

火災保険・傷害保険特約については補償が付いていなかったので、残るは負傷した看護師が乗っていた介護会社の自動車保険「弁護士費用保険」が適用できるのでしょうか?

弁護士費用保険は自身が加入している保険で補償されるため、被害者であれば被害者が利用して、加害者であれば加害者が利用するのが一般的です。

今回は、加害者である介護会社の弁護士保険を、被害者である看護師に適用して利用する事になるので一般的な利用方法ではなく当社としても初めての事例でした。

加害者(保険の契約者)の補償で、被害者の弁護を行う(つまり加害者=契約者側に刃を向ける)ことが出来るのか?

被害者家族を通して保険会社Aに確認したところ様々は異論や反論がありましたが、約款を確認しながら粘り強く折衝した結果『約款上は使用する権利がある』と、保険会社から言質を取ることが出来ました。

これで無事に、被害者が加害者側の弁護士特約を使用することが可能になり、被害者家族は弁護士費用について自己負担を回避することが可能となったので、弊社と旧知の「自動車事故」に精通している弁護士に依頼することになりました。

そこから、運送会社が契約していた保険会社Bを相手に訴訟を提起し、喪失損害を取り戻すことは出来きましたが、法廷での争いは、更に2年を超えてしまいました。

金銭賠償はなんとか出来ました。しかし、被害者家族の憤りや悔しさを回復することは出来ませんでした。せめて責任ある立場の方の謝罪が欲しかったのでありますが、それも不可能で終わりました。

繰り返しになりますが、加害者側が、被害者を救済するのは当然です。しかし、何故、被害者が放置されている状態になっか?は、共同不法行為の法的責任も解決方法も知らなかった?(または無関心だった)としか言いようがありません。

更に、被害者側も事故のショックで混乱している状態だったと思いますが、早々に相談が出来るところを探すべきでした。本来であれば自身が加入している自動車保険や火災保険の保険代理店に相談するべきですが、どちらもダイレクト保険で契約車両に関係な事故については相談を受け付ける体制ではなかった事も原因です。

被害者の丙は、甲・乙の過失割合に関係なく、甲・乙どちらにも請求できる権利を有する立場です。丙は責任割合を心配する必要はなく、甲乙は、丙に先行して賠償全額を支払うべきす。その後に、甲乙の負担割合を協議する事故であり、それが民法719条第1項で定める「共同不法行為」の解決法です。

自分が運転していない事故で、関係車両が2台以上ある場合、被害者は、どちらを相手に話せばいいのか?相手車2台では、責任割合に応じて請求するのか?等の迷いが生じます。

法律では、どちらか一方に全額請求できる権利は有しているものの、甲・乙間の話合いは期待できず、請求しても責任のなすり合いで放置されることが多いので注意が必要です。

また、共同不法行為では、其々の車の自賠責保険に、直接請求する「被害者請求制度」もあります。

相手自賠責の保険契約先は、「事故証明」を入手すれば確認可能です。自賠責保険は、被害者救済を目的としており、過失の程度に関わらず、被害者(乗客)が、契約者同意が不要で、治療費や慰謝料など、損害の全額を請求できる「被害者請求制度」があります。

さらに、加害車が2台以上の「共同不法行為」の事故は、両方に対して請求出来るので、「限度額が2倍(240万)」適用(賠償額が2倍ではない)されますので、相手を気にせず、堂々と請求することが出来ます。 更に、相手が「自動車任意保険に加入していた」としても、同様の請求は可能で、「先行して2つの自賠責から限度額の240万円を貰い、その後に240万円を超える部分について任意保険先と交渉する」ことが可能であります。関係車両が2台以上の事故は、「共同不法行為」を忘れないようにしましょう。

この様に自動車事故については様々な専門的な知識が必要になります。よって、事故に慣れていない本人が請求するより、「弁護士」や「経験豊富な損保代理店」に相談することが、最良の手段であります。

弁護士は、お客様に代わって法律行為をしますが、依頼者は、その目的とゴールラインを明確にお伝えするべきです。弁護士にも得手不得手があり、仮に保険会社の顧問であっても、相手に支払う保険金の適正を、主たる業務の弁護士は、泥臭く相手から賠償金を取得する行為には、馴染まない場合があります。更に自己負担で弁護士委任する場合、その費用も事前に協議して、後々、紛争しない注意が必要です。

弁護士に委任する費用は馬鹿になりません。そこでお役立ち出来るのが「弁護士費用特約」です。

自動車保険や火災保険の特約として付帯されています。保険会社の商品や内容によっては「保険の対象となる車両や建物の事故」のみではなく「日常生活の事故」もカバーが出来る範囲が広い内容もあります。

実際に弁護士保険が適用される範囲や条件は、契約をしている保険会社や保険代理店に確認しましょう。

そうは言っても一般的に気軽に相談ができる弁護士を知っている人など少数派だと思います。そこで大切なのは、相談が出来る「経験豊富な損保代理店」です。

ご契約している保険の代理店であれば、間違いなく解決に向けて積極的にサポートをしてくれるはずです。今回のケースでは「そもそも契約している保険が直販のダイレクト系だった」「今回の事故では契約している保険が補償の範囲外だった」こともあり相談する事が出来なかった様です。

代理店を見分けるのは困難ですが、優秀な代理店は頼りになります。仮に火災保険しか契約をしていなくても、自動車の事故について相談に乗ってくれるはずです。

少なくとも弊社では、ご契約者様の安心・安全をお守りするために、契約者様はもちろん。そのご家族やご友人に関しても可能な限り相談に乗っています。

保険代理店の役割は「保険契約の締結の代理または媒介」だけではありません。その本質は「お客様や地域の皆様の安心と安全をお守りする」ことです。

弊社も『モノガタリ支援業』を掲げて、お客様の人生や出来事(モノガタリ)を支援することが使命です。お困りごとがあれば弊社まで1度ご相談ください。共同不法行為の事故は、自動車事故に限りません。日常生活や就業中でも発生しますので、ご相談ください。