Blog

経営セーフティー共済(中小企業倒産防止共済)が改正へ。解約後2年間は経費計上NGに。

保険・お金

経営セーフティー共済は、節税(免税ではなく課税の繰延)として使い勝手がよく、ご加入している企業様も多いかと存じます。

そんな経営セフティー共済ですが、令和6年度税制改正大綱の対象となり税制改正する事が決定しております。ここでは、注意点やポイントをお伝えします。

目次

経営セーフティー共済の概要について

経営セーフティー共済とは?

中小企業倒産防止共済制度は「経営セーフティ共済」の愛称で呼ばれている共済制度です。独立行政法人の中小企業基盤整備機構が提供しています。

取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを守るための共済制度です。

取引先が倒産して売掛金債権等が回収困難になった際に、掛金の最高10倍(上限8,000万円)までの借入れが無担保・無保証人で出来ます。

詳細は以下ページをご覧ください。

経営セーフティ共済とは?(中小機構)

https://www.smrj.go.jp/kyosai/tkyosai/about/index.html

どんな企業でも加入できるのか?

加入できる企業は、1年以上事業を行っている中小企業者です。個人事業主または法人で下記の「資本金等の額」または「従業員数」のいずれかに該当する方が加入出来ます。

| 業種 | 資本金の額又は出資の総額 | 従業員数 |

|---|---|---|

| 製造業、建設業、運輸業その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| ソフトウェア業又は情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

毎月の掛け金はどのぐらいか?税法上の扱いは?

毎月の掛金は、5千円~20万円の範囲で、5千円刻みで自由に選ぶ事が出来ます。

加入後も掛け金の増額や減額が出来るので安心です。(減額には一定の要件が必要)

また、1年分の掛け金を全額前払することも出来ます。

掛金は、掛金総額が800万円になるまで積み立てられます。

掛金は、税法上損金(法人)または必要経費(個人)に算入する事ができます。

解約した際はどうなる?解約手当金がもらえる?

経営セーフティー共済を解約した場合、掛け金を解約手当金として受け取れます。ただし、解約理由と掛金納付月数によって支給率が以下の様に異なります。

| 掛金納付月数 | 解約理由 | ||

|---|---|---|---|

| 任意解約 | みなし解約 | 機構解約 | |

| 1か月~11か月 | 0% | 0% | 0% |

| 12か月~23か月 | 80% | 85% | 75% |

| 24か月~29か月 | 85% | 90% | 80% |

| 30か月~35か月 | 90% | 95% | 85% |

| 36か月~39か月 | 95% | 100% | 90% |

| 40か月以上 | 100% | 100% | 95% |

- 任意解約⇒契約者が任意に解約した場合

- みなし解約⇒会社の解散や個人事業者が亡くなった場合

- 機構解約⇒滞納や不正が発覚したことにより共済側から解約した場合

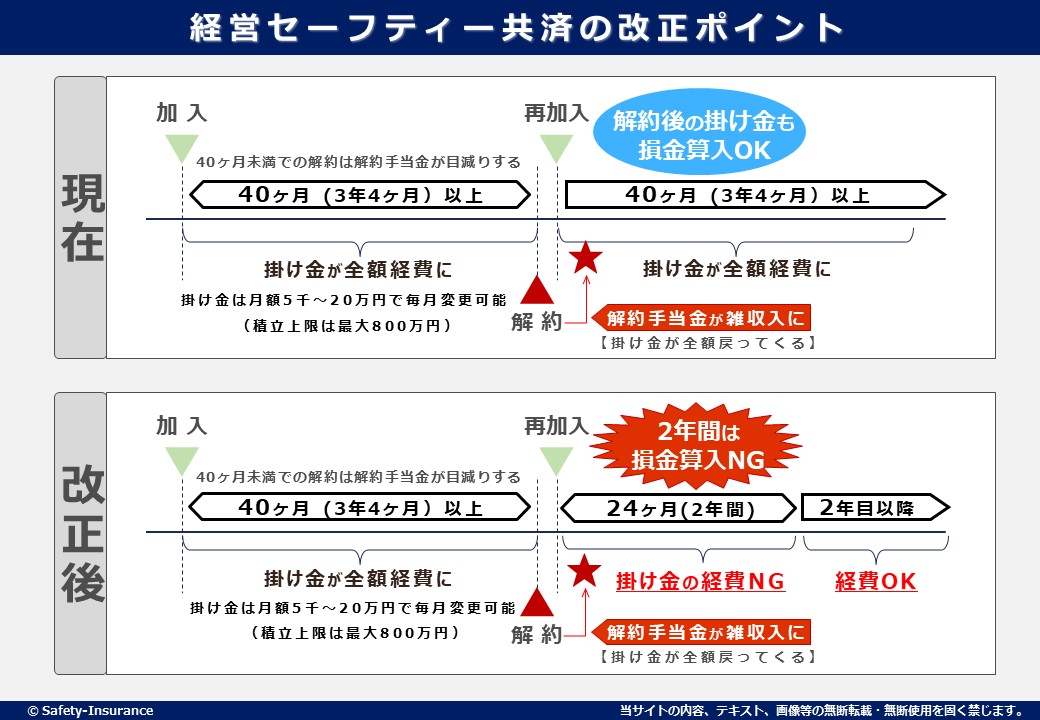

つまり、掛金納付月数40ヶ月(3年4ヶ月)以上となれば、今まで掛けた掛け金が全額戻って来ます。

ただし、解約手当金は雑収入となるため課税対象です。

経営セーフティー共済を利用した節税(課税の繰延)について

経営セーフティー共済が中小企業に人気の理由は節税(課税の繰述)にあります。

毎月の掛け金を損金扱いに出来るのはもちろんですが、決算時に大きく利益が出る見通しであれば、最大額20万円で1年分の掛け金240万円を全額前払いすれば、全額が経費扱いとなり損金となるため、当期の利益を圧縮(節税)する事が出来ます。

ただし、経営セーフティー共済の掛け金は、解約した際に課税対象となる解約手当金(雑収入)として戻ってくるため、実質的には課税の繰延となります。

経営セーフティー共済は有効活用するポイントは、解約手当金が戻ってきた際の使い方です。

満額800万円が戻ってくるタイミングで設備導入や退職金への割当などを行えば節税につながります。つまり大切なのは解約時の出口戦略となります。

2024年(令和6年)10月1日から改正へ。解約後2年間は経費計上NGに

上述したとおり、経営セーフティー共済は一定の節税(課税の繰延)効果があります。しかし、節税効果を目的とした『40ヶ月(3年4ヶ月)で解約してすぐ再加入を行う』企業が増えてしまい、本来の制度利用に基づく行動ではないと判断されてしまいました。

中小企業倒産防止共済制度の 不適切な利用への対応について – 中小企業庁

https://www.chusho.meti.go.jp/koukai/shingikai/kyousai/022/002.pdf

令和6年度税制改正大綱(令和5年12月22日閣議決定)にて、以下の改正が行われる事が決定しました。

特定の基金に対する負担金等の損金算入の特例における独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済事業に係る措置について、中小企業倒産防止共済法の共済契約の解除があった後同法の共済契約を締結した場合には、その解除の日から同日以後2年を経過する日までの間に支出する当該共済契約に係る掛金については、本特例の適用ができないこととする(所得税についても同様とする。)。

令和6年度税制改正大綱

(注)上記の改正は、令和6年 10 月1日以後の共済契約の解除について適用する。

つまり、経営セーフティー共済を解約した後に再度加入した場合、その解約日から同日以後2年を経過するまで、支出する掛金の経費計上(損金算入)が出来なくなります。

改正前(2024年10月1日まで)に出来る対策とは?

2024年9月までに掛金納付月数が40ヶ月を超える方は、1度解約し再加入することを検討しましょう。

2024年9月までに掛金納付月数が40ヶ月に満たない方は、基本的にそのまま継続が良いかと存じます。

2024年10月以降に解約した場合は、損金算入が出来ない2年間をどうするのか判断に迷うところです。経営セーフティー共済の本質的な役割や制度を考えれば最小の掛け金で加入するのも一案です。

もし、解約手当金のスキームを利用したい場合は、解約後2年間は最小の掛け金である5,000円にして、2年間(24ヶ月分)合計12万円の損をしても、掛金納付月数を稼ぐのか?

それとも解約後の2年間は加入しないか?そうなると解約手当金が全額戻ってくる期間が2年間未加入+3年4ヶ月となるため、5年4ヶ月後となってしまいます。

どちらが良いか判断が難しいところですが、今から検討することをオススメします。

経営セーフティー共済は弊社でも取り扱っておりますので、お気軽にご相談ください。

この記事をシェアする

関連記事