Blog

意外と知らない「自賠責保険」について

保険・お金

クルマやバイクを所有している人が必ず加入する必要がある自賠責保険。しかし自賠責保険の細かい点まで理解している人はあまりいません。

自賠責保険とは「自動車損害賠償責任保険」の略称で、すべての自動車に契約することが義務付けられている強制保険です。(自動車損害賠償保障法(自賠法)で定められてます)

よって、自賠責保険に未加入で運転することは違法行為です。最近流行りの電動キックボードも原動機付自転車等になるため、自賠責保険への加入は必須となります。

自賠責保険は、交通事故よる被害者を救済するため、基本的な対人賠償を確保することを目的としておりますが、任意保険とは何が違うのか?また、自賠責保険の基本的な考え方などを今回はお伝えします。

目次

自動車損害賠償保障法(自賠法)の経緯

自動車保険は、1896年(127年前)に、イギリスで誕生しました。それから18年後1914年に、日本で初めて東京海上日動が、自動車保険の販売をスタートしました。

但し、当時は、高価な財産を守る意味合いが強く、「過失責任主義(損害の発生について損害賠償責任を負うのは、故意・過失がある場合だけ)」である為に、被害者が加害者の故意又は過失を立証しなければ損害賠償は成り立たず、泣き寝入りするケースが出るなど社会問題になりました。

1955年にそれらを解決する目的で、「被害者救済」の「自動車損害賠償保障法(自賠法)」が制定され、人身事故の損害賠償は、「過失責任」から、「無過失責任主義(損害の発生について加害者の過失にかかわらず損害賠償責任を負わせる)」の保険が誕生しました。それが「自賠責保険」です。

現在も「無過失責任に近い自賠責」と「過失責任の自動車保険」が併存して、間際らしいとの声もありますが、それぞれが有効に機能することで、車社会の安全と安心を構築しております。

自賠責保険は、被害者保護を目的とし保険で、法律で加入が義務付けられている強制保険であります。

従って、自賠責未加入車の運転では、例え事故を起こさなくても罰金50万!自賠責保険証書不携帯では30万以下の罰金!更に、交通違反点数6点が加算され、即、免許停止処分となります。

くれぐれも手続き漏れや、自賠責証書の携帯忘れが無いようにご注意ください。

なお、ひき逃げされた被害者や、自賠の無い車両で発生した人的損害は、政府の保障事業で救済される仕組みも用意されています。

自賠責保険と任意保険の違い

自賠責保険は法律で強制されているので、別名「強制保険」とも言われており、自賠責加入率は当然100%です。

それに対して、通称「任意(加入)保険」と言われている自動車保険の全国普及率は70%位となっております。

自賠責保険と任意保険(自動車保険)には以下のような違いがあります。

| 項 目 | 自賠責保険 | 任意保険(自動車保険) |

|---|---|---|

| 監督官庁は | 国土交通省 | 金融庁 |

| 法的根拠 | 強制加入(強制保険) | 任意加入 |

| 運営主体 | 国家 | 民間 |

| 保険の目的は | 負傷者の救済 | 加害者の賠償資力 |

| 負傷者の扱い | 状況関係なく、常に被害者 | 状況判断に基づく |

| 責任の範囲 | 自賠法に基づく無過失責任 | 民法に基づく賠償責任 |

| 財物補償は | 無し | あり |

| 運転者自身の損害 | 自損事故は× 相手自賠適用は◯ | あり |

| 無事故割引制度 | 無し | あり |

| 負傷者に重大な過失がある 「傷害」の減額 | ・7割未満の過失事故→減額せず ・7割以上8割未満→2割減額 ・8割以上9割未満→ 〃減額 ・9割以上10割未満→〃減額 | 判例による過失適用 |

| 負傷者に重大な過失がある 「後遺障害・死亡」の減額 | ・7割未満の過失事故→減額せず ・7割以上8割未満→2割減額 ・8割以上9割未満→3割減額 ・9割以上10割未満→5割減額 | 判例による過失適用 |

| 示談交渉 | 無し | あり |

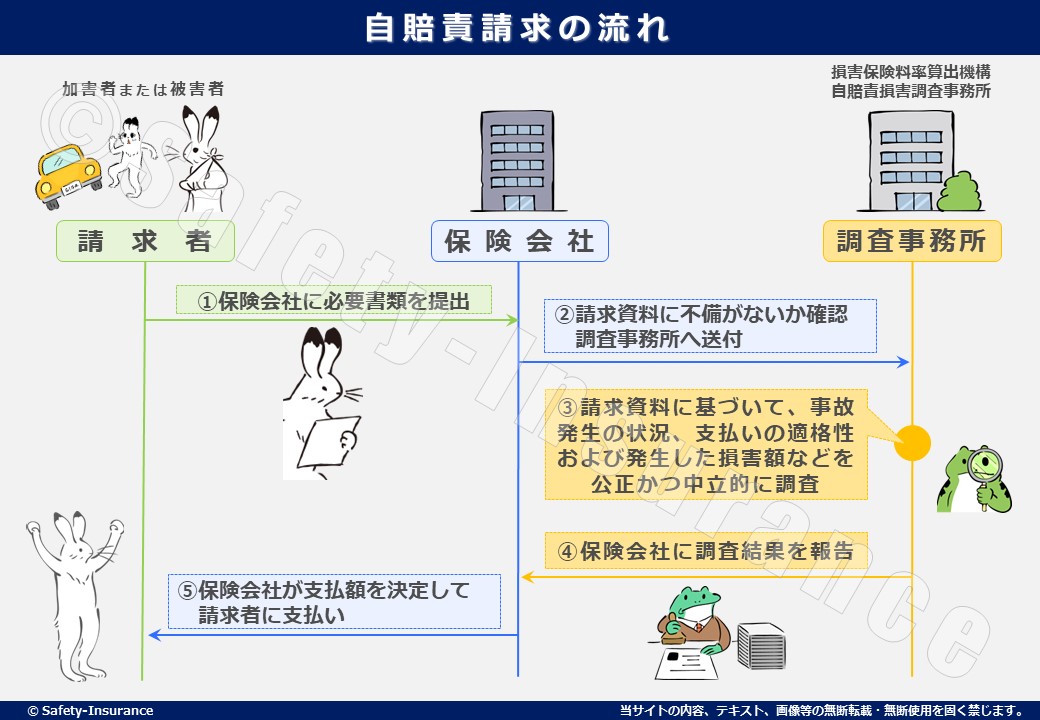

人身損害事故は、「自賠責保険」が、優先適用になります

自動車保険は、自賠責保険の上積み保険である以上、人身損害の扱いは、まず、自賠責加入の有無を確認します。

万一、自賠責が「無保険」の場合、自賠責給付額まで、任意保険会社はアクションを起こしません。

時々、フォークリフト事故で、任意保険のみ(自賠下積み特約無し)加入のトラブルを散見しますが、人損賠償の基礎となる自賠責保険の加入モレが無いよう注意が必要です。

自動車保険契約があり、自賠責の加入が確認されれば、お客様の了解を得て、自動車保険契約会社がお客様に代わって示談交渉をします。

但し、自賠責保険契約のみで、自動車保険契約が無い場合には、任意保険の示談交渉サービスを受けることは出来ず、自賠責会社のアドバイスを受けて、自己責任で解決することになります。

また、任意の自動車保険に加入していたとしても、事故によっては、自賠責適用判断が難しいケースがあります。

この場合、自賠責事故調査事務所に「事前認定」を求めたり、判定を不服として「特別審査」を求めますが、その結果が出るまでには時間を要します。

人身事故では、まず「自賠責適用」の判斷が大前提であり、その重要性を理解することは大切です。

自賠責保険と自動車保険は同じ保険会社・代理店とするのがオススメです

弊社も、構内車やクレーン車や特殊車両、大型貨物などは、自賠と任意のセット加入をお勧めしています。特にフリート契約の皆様には、事故の迅速化を目的に、強制的にお願いしております。

時々、弊社窓口に、自賠責のみ契約のお客様がご来店されますが、有効期限満了時に、連絡不能になるお客様が多く、自賠切れ対策とお客様のために、下記をご推奨しています。

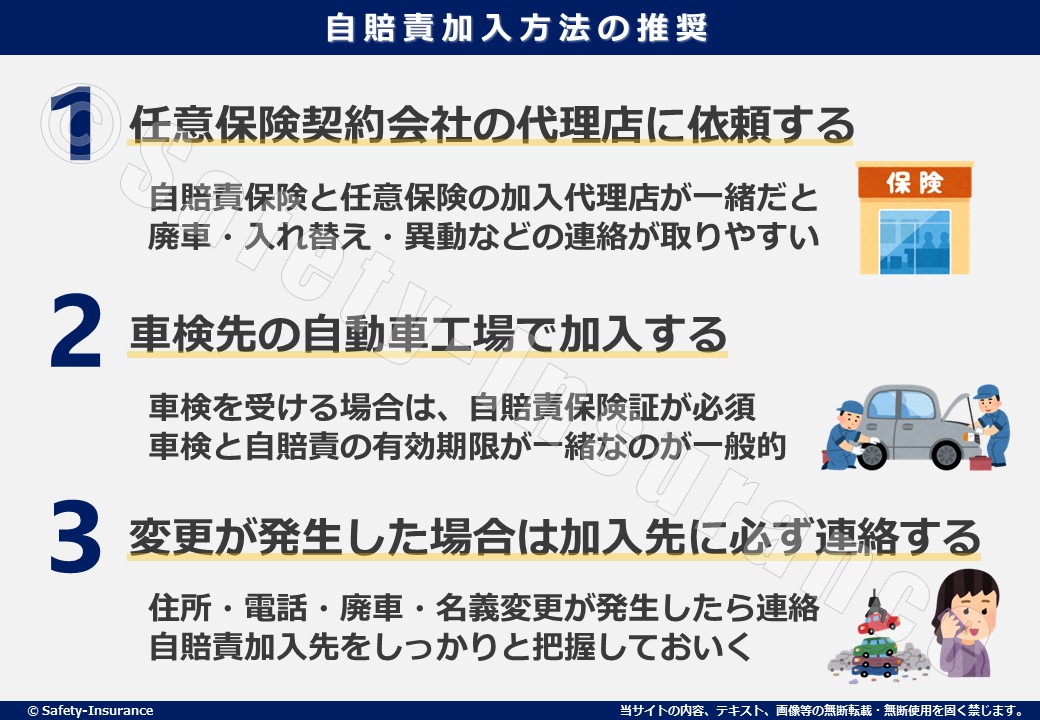

自賠責保険加入方法の推奨

- 任意保険契約会社の代理店に依頼する。(廃車・入れ替え・異動などの連絡が取りやすい)

- 車検先の自動車工場で加入する。(工場が決まっていない場合は、提携先をご紹介しています)

- 住所・電話・廃車・名義変更が発生した場合は加入先に必ず連絡する。(弊社でご加入の場合は必須となります)

自賠切れのお客様を守ることが最大の目的ですが、お客様が「断られた」とご立腹されて、お叱りを受けることも少なくありません。

但し、自賠責保険は自動車保険の根っこであり、弊社から保障満了のご通知出しても「宛所不明」や「音信不通」になったご加入者には、弊社が、住民登録先を確認して、転移先を追跡し、自賠責契約ご継続の意思確認をしている程、大事な保険なのです。

自賠責保険の大事なポイント

- セット加入の是非より、自賠責の継続契約漏れ(無保険車)を起こさない。

- 自動車事故か?他の要因か?特別審査となり易い業種職種(介護や構内や作業車)は注意。

- 廃車や入れ替えなどの頻度が高い事業所はその自動車業で加入する。

- 自賠のみの備えでのご判斷の場合は、示談交渉依頼先を検討しておく。

上(自動車保険)も下(自賠責保険)も同じ会社の方が、万一の保険会社対応がやりやすいことはあります。但し、それ以上に、自賠切れを絶対に発生させない先に依頼することが大事です。

「事前認定」や「特別審査」となる事故とは

自賠法第一条では、自賠責保険記載の自動車の日本国内における「運行によって」他人の生命または身体を害することにより…と明記されています。

更に、自賠責保険と他の保険(労災や賠償)が競合した場合は、自賠責保険を先行する約款の約束事があります。

従って、例えば、ご老人が介護車に搭乗する際にステップに足を掛け、車のポールに手を伸ばそうとして転倒した事故でも、「運行」と見なされ、自賠責(自動車保険)の請求と判斷が優先されます。

国土交通省に委ねられ、結論に至るには相当な時間を要しますが、約款構成がそのようになっている以上、自賠責の結果を待たざるを得ません。

否定された場合に、介護事業者保険(加入の場合)に移るので、微妙な事故では、待ちきれない位の時間を要します。

しかし、自賠責はどの保険より手厚い内容となっていますので、期待してお待ちになることをお勧めします。

その他に自賠責保険で注意したいこと

自賠責保険は、給付項目毎の金額が定められており、それを超える金額は認定されません。例えば、病院から取得する「診断書」は、警察提出用と保険請求用があり、通常2枚以上は認めていません。

ところが、保険会社が示談交渉の過程で、病院からもう一枚取り寄せたとすると、その文書料は自賠責保険ではなく、上積みの自動車保険から支払うことになります。

従って、治療費を含めた全てが「自賠責算定内」で示談出来たとしても、自動車保険会社で一括払いをした後で、診断書一通分は、任意保険で支払った関係上、翌年の自動車保険等級は「事故ありカウント」されて、数万高い保険料を請求される結果となります。

保険会社に示談交渉を依頼する以上、些細な事は我慢すべきですが、この種のトラブルは結構多いのです。

更に、自賠責請求は3年で時効になります。一般のお客様が「加害者請求」手続きや、「被害者請求」のアドバイスは、相当難しく、とても困難です。

任意保険未加入の多い原付バイクの事故で、自賠請求でお困りの方がいらっしゃいましたら、お客様を介してご相談下さい。

弁護士に依頼されると、高額な手数料がかかります。まずは弊社にお気軽にご相談されることをお薦めします。

この記事をシェアする

関連記事