Blog

地震保険の基礎知識。明日来るかもしれない地震に備える。

保険・お金

この度の石川県能登地方を震源とする令和6年能登半島地震は深刻な被害状況となっています。お亡くなりになられた方々に謹んでお悔やみ申し上げますとともに、被災された皆様にも心からお見舞い申し上げます。

まだまだ被災地では、相次ぐ余震や厳しい寒さの中、非常に厳しい状況が続いておられますが、皆様の安全と一日も早い復興をお祈りしております。

今回のブログでは改めて地震保険について皆様にお伝えしていこうと思います。

目次

今だからこそ知っておきたい『地震保険』の基本知識

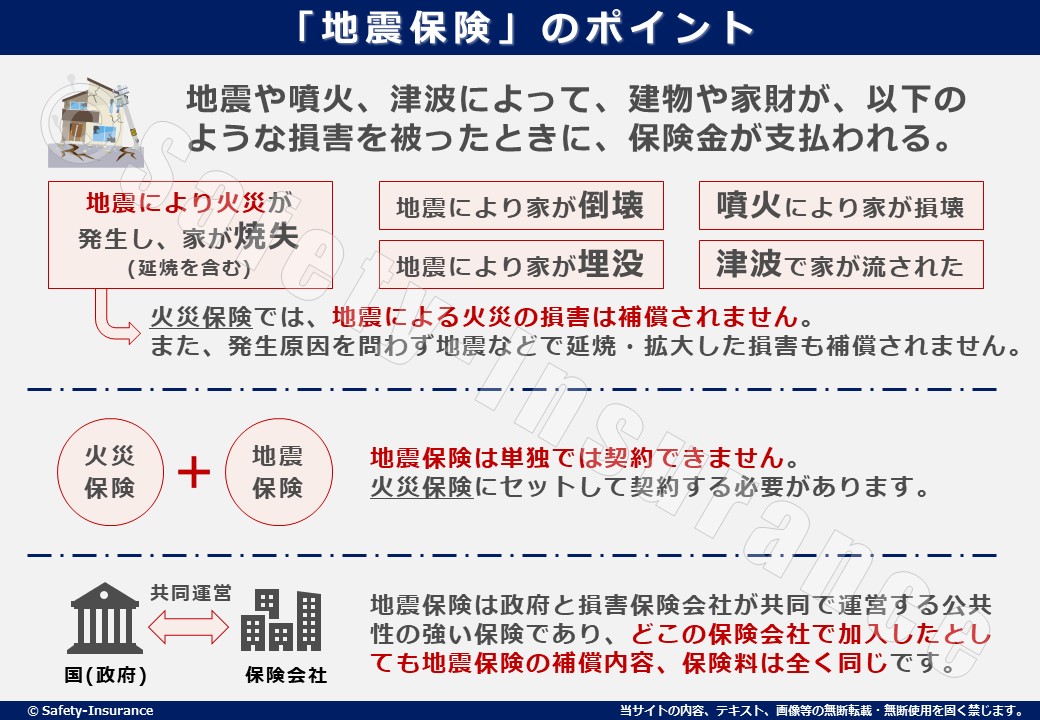

地震保険は地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失による被害を補償する地震災害専用の保険です。地震保険は単独では加入することができず、火災保険とセットで加入する必要があります。

また、地震保険の補償対象となるのは「建物」と「家財(生活用動産)」のみです。事業用物件や工場など住居として使用していない建物は対象外となります。また、価格が30万円を超える貴金属や骨とう品なども対象外となります。(※詳細はご加入される保険会社の地震保険約款をご確認ください)

お客様から『火災保険に加入しているから地震保険は不要』と言われる事がありますが、1点だけ注意して頂きたい点があります。それは『地震が原因の火災』です。

今回の能登半島地震でも、地震が起因となり輪島市の火災で多大な被害がありましたが、これらは火災保険だけでは補償の対象外となってしまいます。(地震が原因の土砂崩れや液状化も同じです。)

地震等が原因で生じた建物や家財の損害は、火災保険だけでは補償されません。

地震保険で補償される内容で皆さまがイメージしやすいのは、地震の揺れによって瓦が剥がれる。外壁にクラックが入る。この様な損害だと思いますが、大事なのは『地震等が原因で生じた建物や家財の損害は地震保険のみ補償される』点です。

地震保険の契約金額は、火災保険の契約金額の30~50%の範囲で設定します。

例えば「建物」に火災保険2000万円をつけているなら、地震保険は600万~1000万円で設定で出来ます。「家財」に火災保険1000万円をつけているなら、地震保険は300万円~500万円で設定ができます。

ただし、建物は5000万円、家財は1000万円が限度となっています。

| 建物 | 家財 | |

| 契約金額の範囲 | 火災契約金額の30%~50% (5,000万円が上限) | 火災契約金額の30%~50% (1,000万円が上限) |

なお、地震保険は政府と損害保険会社が共同で運営する公共性の強い保険であり、どこの保険会社で加入したとしても地震保険の補償内容、保険料は全く同じです。(地震保険は最長で5年更新)

地震保険はどの様に保険金支払いの計算が行われるのか?

地震保険は被災者の生活再建や生活安定を目的とした保険です。火災保険とは少し性質が違うため支払われる保険金の考え方も異なります。

| | 火災保険 | 地震保険 |

| 保険金額 | 実損払い (復旧に要した金額) | 一定額払い (損害の区分に応じた金額) |

通常の火災では被害が限定的になる事が多く、鑑定人による損害調査が原則実施されるため、実損払いとなりますが、保険金支払いまでの期間が一定かかります。

しかし、地震は被害が広範囲になり、被災した住宅を全てに詳細な損害調査を行うのは現実的ではありません。また、地震で被災した方がスピーディーに保険金を受取って生活の再建が出来るように、鑑定人が短期間で損害調査が出来る仕組みなっております。

それが「損害区分」です。事前に損害区分(損害レベル)を一定決めておいて、損害に応じた保険金を一定額で迅速に支払う仕組みです。

※能登半島地震のような激甚災害では鑑定人が現地に入れないため、地域ごとに損害認定をするケースもあります。

損害区分と地震保険の保険金支払い割合

損害区分は「全損」「大半損」「小半損」「一部損」の4つに区分され、損害区分によって支払金額(割合)が異なります。

| 平成28年以前保険始期 | 平成29年以降保険始期 | ||

| 全損 | 地震保険の保険金額の100% (時価額が限度) | 全損 | 地震保険の保険金額の100% (時価額が限度) |

| 半損 | 地震保険の保険金額の50% (時価額の50%が限度) | 大半損 | 地震保険の保険金額の60% (時価額の60%が限度) |

| 小半損 | 地震保険の保険金額の30% (時価額の30%が限度) | ||

| 一部損 | 地震保険の保険金額の5% (時価額の5%が限度) | 一部損 | 地震保険の保険金額の5% (時価額の5%が限度) |

※平成28年以前が保険始期の場合、損害区分は3つとなっています。

建物の損害区分基準

| 平成28年以前保険始期 | 平成29年以降保険始期 | 基準 |

| 全損 | 全損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の50%以上となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上となった場合 |

| 半損 | 大半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の40%以上50%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満となった場合 |

| 小半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の20%以上40%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満となった場合 | |

| 一部損 | 一部損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の3%以上20%未満となった場合、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け、建物の損害が全損・大半損・小半損に至らない場合 |

家財の損害区分基準

| 平成28年以前保険始期 | 平成29年以降保険始期 | 基準 |

| 全損 | 全損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の80%以上となった場合 |

| 半損 | 大半損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の60%以上80%未満となった場合 |

| 小半損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の30%以上60%未満となった場合 | |

| 一部損 | 一部損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の10%以上30%未満となった場合 |

※ 地震保険制度の概要 : 財務省 (mof.go.jp) を参照

地震保険の対象外(保険金が支払われない)ケースについて

上記の損害区分に当てはまっても地震保険の保険金が支払われない場合があります。ここでは地震保険の対象外となり保険金が支払われないケースを確認しましょう。

- 事業用物件や工場など住居として使用していない建物

- 業務用の設備・什器。同じく業務で利用する商品や製品

- 1個、又は1組の価額が30万円を超える貴金属や骨董品

- 通貨や有価証券

- 自動車(自動車保険で地震被害を補償する特約もある場合も)

- 地震等の際の紛失、盗難の場合

- 地震の発生日から10日以上経過後に生じた損害

- 建物の損害が主要構造部の3%未満(3%以上でないと補償されない)

- 家財の損害が家財全体の10%未案(10%以上でないと補償されない)

主なケースを列挙しておりますが、最終的には保険会社への確認が必要です。重要なのは補償対象の範囲を事前に認識してリスクを把握しておくことです。

地震保険の保険金請求をスムーズに行うポイント

地震保険の保険金受取りまでの一般的な流れは以下の通りです。

- 地震発生(被災)

- 保険会社に連絡(事故報告)

- 地震による被害の証拠保全(写真撮影)

- 立ち合い調査の日程調整(保険会社からの連絡がある)

- 保険金請求書類の受け取り

- 損害状況の立ち合い調査

- 調査結果報告の連絡

- 保険金の受け取り

地震保険の請求をする際には、保険会社から委託を受けた鑑定人が現地に来て立ち合い調査(上記6)になることが一般的です。

その際に、スムーズな調査や保険金請求を行えるよう、以下のポイントについて事前に対応しておくのが重要です。

※但し、人命第一・安全第一です。自身の健康と安全を確保した上で、余震などの発生リスクが収まった状態で対応する様にして下さい。

可及的速やかに保険会社に事故報告をする(上記1)

被災状況によっては電話が繋がりづらい状態になるかと存じますが、電話連絡が出来る様になったら保険会社や代理店に連絡をしましょう。すぐに手続きをすれば、その分立ち合い調査の日程調査が早く行われ、結果として早く保険金を受取れることもあります。

地震による損害を説明できるようにしておく(上記3)

どこが地震による損害なのか、劣化によるものではない事を説明できなければ、損害として認められないケースがあります。

よって、自宅を片付ける前に写真撮影を行い証拠保全をしましょう。建物全体を様々な方向から撮影してから、被害が発生した具体的な細かい箇所も撮影する様にしましょう。

保険金請求の書類作成に必要なモノを用意しておく(上記5)

保険金の請求書類に必要なモノを事前に準備しておくと請求がスムーズになります。出来る限り用紙しておきましょう。

- 印鑑

- 通帳(保険金が振り込まれる銀行口座)

- 建物の平面図

- 被害状況が分かる資料(被害状況を撮影した写真など)

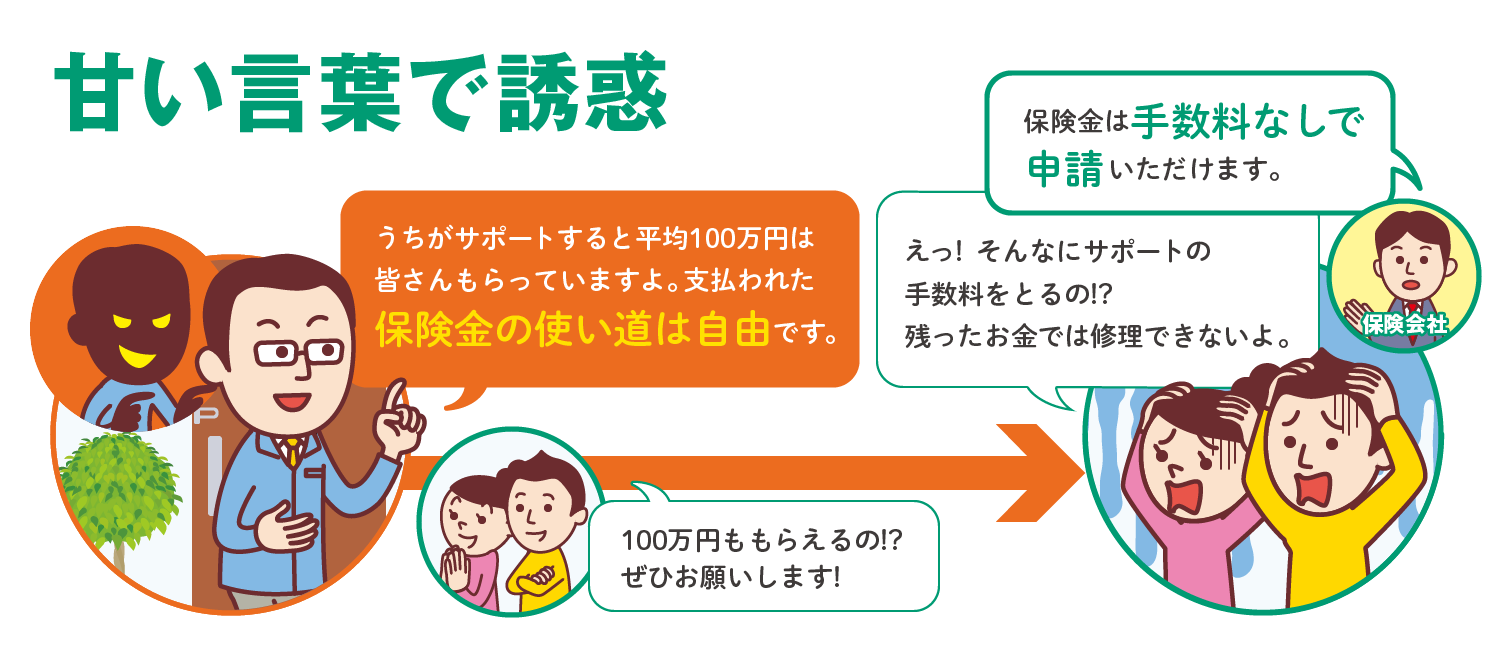

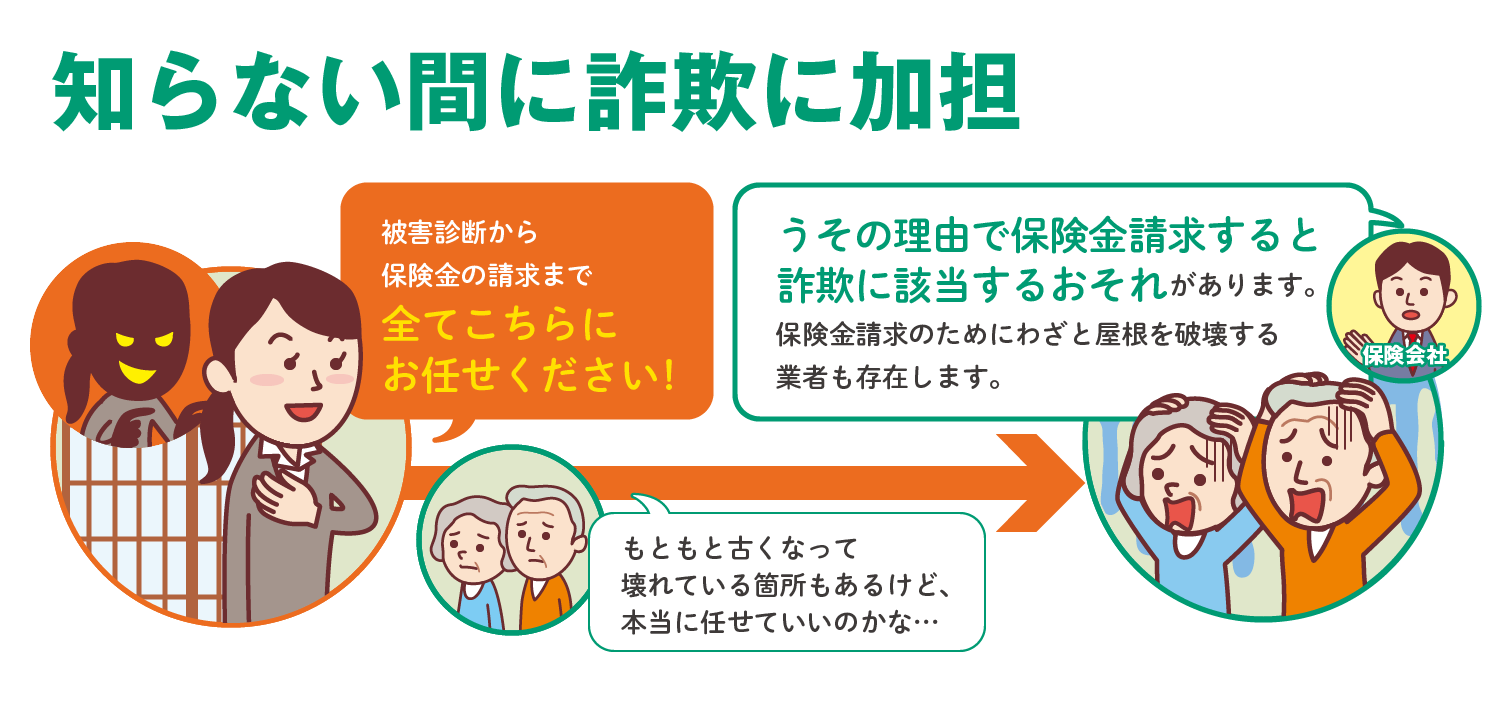

地震保険や火災保険の保険金請求を勧誘(サポート)する悪質業者にご注意ください

被災して苦しい状況の被災者に、甘い言葉で近づく業者がいるのでご注意ください。最近では電話や訪問だけではなく、インターネットやSNSでの勧誘も増えております。

「保険が使えます」と言われたら保険会社か代理店にご相談ください。

保険金請求代行のコンサルと名乗り甘い言葉で誘惑

ウソの理由で保険金請求を行い詐欺に該当

本来お客様をお守りするための保険が悪用されおります。保険金請求に手数料などのお金は掛かりません。保険会社や代理店がお客様をサポートするので遠慮なくお電話をください。

住宅の修理などに関するトラブルにご注意【日本損害保険協会】 (jishin-hoken.jp)

https://www.sonpo.or.jp/news/caution/syuri.html

最後に

近年、震災や大雨など日本を襲う自然災害が急増しております。事前準備と知識が万が一起きてしまった時の判断に大きく影響してきます。ぜひこの機会に防災バックの準備やご家族で対策についての意識合わせ、そして地震保険のご検討をして頂ければと存じます。

地震保険|見直そう、「もしも」への答え。【日本損害保険協会】 (jishin-hoken.jp)

この記事をシェアする

関連記事