みなさんこんにちは!セフティーの福田です。

10月に入り急に寒い日が増えてきましたね。暑がりの私も流石に布団をかけて寝るようになりました!

体調管理には気をつけてください。

先日、お客様より「介護」について質問がありました。これから人生100年時代と言われる時代になり、超高齢化社会へ突き進む中で「介護」について色々と不安や心配事があるようでした。

介護は決して他人事ではなく、自分自身はもちろん、ご家族にも影響する大きなテーマですので皆様にもここでお伝えしようと思います。

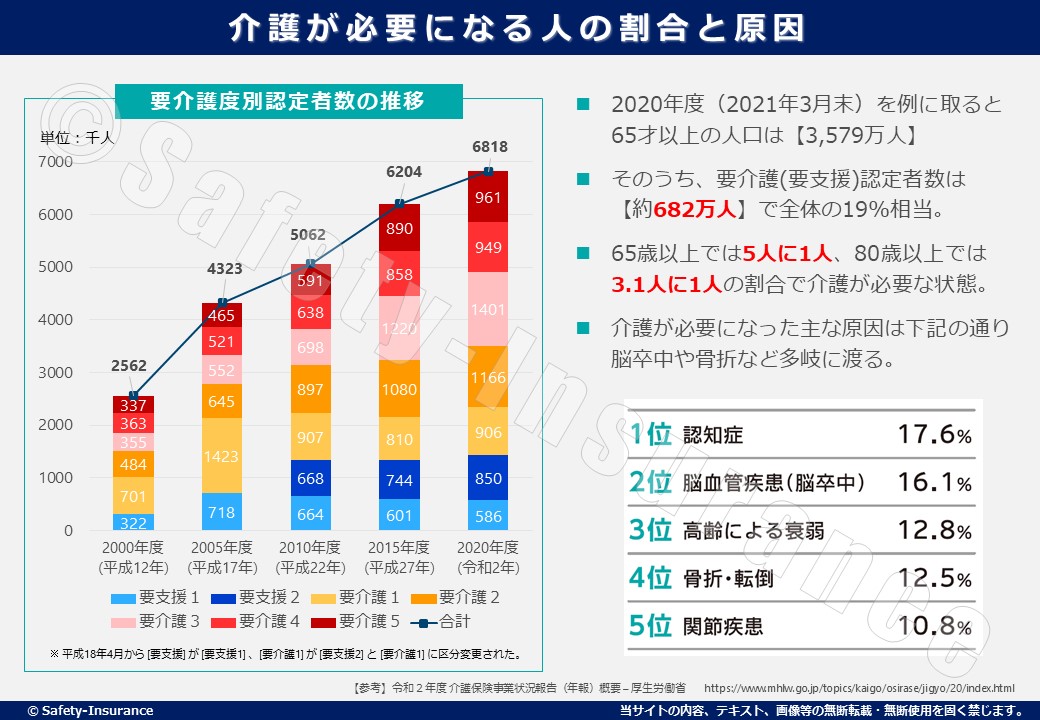

介護が必要な方は年々増加傾向にあります。厚生労働省の介護保険事業状況報告(年報)概要 によると、2020年度に公的介護保険制度で要介護認定を受けた方は、65歳以上の方で「5人に1人」、そして9割以上は75歳以上となっております。

つまり、介護に関する金銭的な準備期間などを踏まえると、介護を受ける人(ご自身や両親)が50歳~65歳ぐらいから検討する事が大切です。

【参考】令和2年度 介護保険事業状況報告(年報)概要 – 厚生労働省

https://www.mhlw.go.jp/topics/kaigo/osirase/jigyo/20/index.html

「自分は健康だから大丈夫」という方もいらっしゃいますが、介護になる原因は様々です。突然襲ってくる脳卒中が原因で要介護状態になる方。高齢により運動機能が低下→転倒によって骨折→入院したとたん衰弱し介護状態になる方。

もちろん介護状態にならない様に健康に気をつけて運動をする等の『予防』は大切ですが、万が一ご自身やご両親が介護になった際の『準備』も大切です。

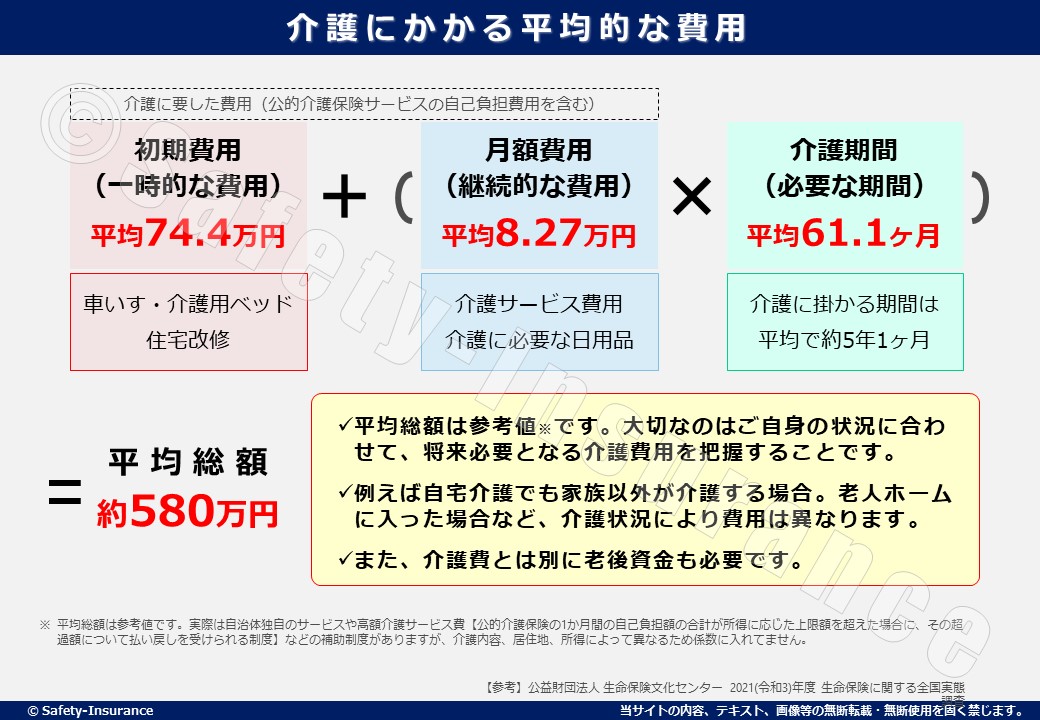

介護の『準備』をするためには、介護に掛かるお金や期間を把握しておく必要があります。全国的な調査によると介護に要した期間は平均で61.1ヶ月(5年1ヶ月)にも及びます。

また、金銭面では初期費用(最初に掛かる一時的な費用)と、月額費用(介護が終わるまで掛かる継続的な費用)に分かれます。

初期費用では介護に必要な車いすや介護用ベッドや、在宅の場合は住宅改修費用などで、平均74.4万円が必要となります。

月額費用は、介護サービスを受けた際に支払う費用や介護に必要な日用品などで、平均8.27万円となっております。

これらを計算すると 初期費用+(月額費用✕介護期間) で 平均総額は約580万円となります。

【参考】公益財団法人 生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査

https://www.jili.or.jp/research/report/8361.html

但し、この「平均」はあくまでも参考値です。例えば期間は場合によって10年以上かかることもありますし、費用は要介護度(日常生活の中でどの程度の介護や介助を必要とするかを示す度合い)や、介護する人や場所によって大きく異なります。

大切なのは、ご自身やご両親が要介護状態となった場合に、どの様な介護を受けたいのか?そして、その介護を受けるにあたり必要なお金がどの程度なのかを事前に検討して共有しておくことです。

そして、介護に掛かるお金に関して重要なのは「公的介護保険」の理解です。

皆さんは「介護保険に加入してますよ」と言われたら驚くでしょうか?実は健康保険(公的医療保険)に加入している40歳以上の方は、漏れなく公的介護保険に加入しております。

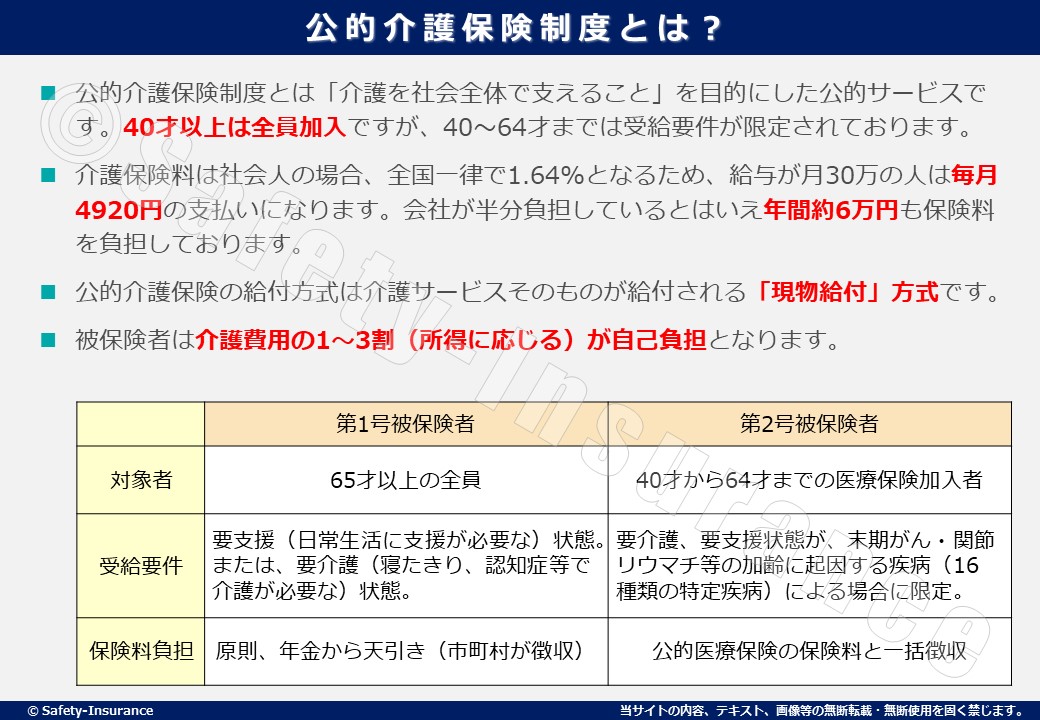

公的介護保険制度は「介護を社会全体で支えること」を目的とした公的サービスです。

ここでは簡単ですが公的介護保険の対象者、受給要件、保険料負担を説明します。

対象者は第1号被保険者(65歳以上)と第2号被保険者(40~64歳まで)で分けられております。つまり39歳以下の方は対象外となるため保険料の支払いも発生しておりません。

第1号被保険者(65歳以上)については事項で説明します。第2号被保険者は「加齢に起因する疾病(指定の16疾病)」によって介護認定を受けた場合に限り対象となります。

なお、給付は現物支給(先に現金が支払われるのではなく、受けた介護サービスに対する支払い)となり、介護サービスに掛かる費用の7~9割が支給される仕組みです。

つまり、介護利用者(被保険者)は、1~3割の利用料を自己負担することで、様々な介護サービスが受けられます。(自己負担額は所得などによって異なります。また、給付される介護サービスの対象範囲も決められております。)

【指定の16疾病】

保険料の徴収方法は、第1号被保険者(65歳以上)は原則年金から天引き。第2号被保険者(40~64歳まで)は健康保険と一緒に徴収されます。

例えば、第2号被保険者(40~64歳まで)の保険料率は、ご自身が加入している健康保険組合によって異なりますが、例えば協会けんぽ(全国健康保険協会)の場合、全国一律で1.64%(令和4年3月時点)となります。

よって、給与が月30万の人は毎月4920円の支払いになります。会社が半分負担しているとはいえ年間約6万円も保険料を負担しておりますが、実際に公的介護保険がどんな内容で、どんな仕組みなのか?を知らない方が多いのが現状です。

【参考】大阪府堺市「要介護度別の状態像の目安」https://www.city.sakai.lg.jp/kenko/fukushikaigo/kaigo/kaigohoken/service/meyasu.html

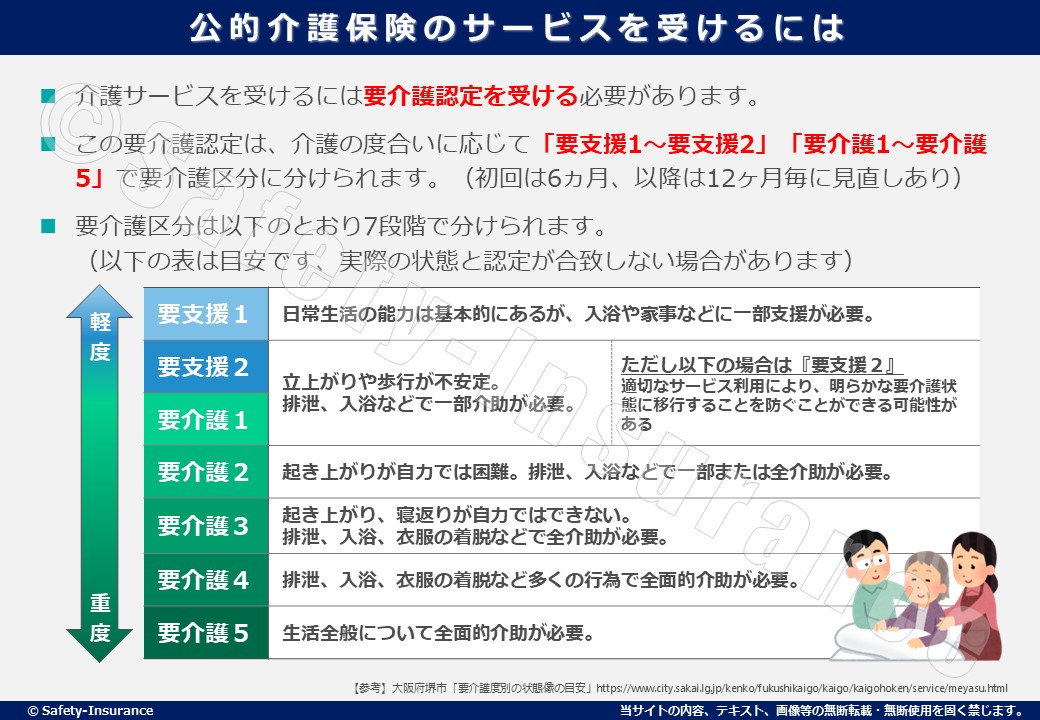

公的介護保険から給付を受けるには、お住まいの市区町村から「介護が必要な状態」と認定(要介護認定)される必要があります。

この認定は、介護の度合いによって「要支援」が1~2、「要介護」が1~5の7段階に分けられます。要介護区分の目安は以下のとおりです。(この要介護区分によっては給付される支給金額の限度額が異なります)

介護保険のサービスは主に「居宅サービス」、「地域密着型サービス」、「施設サービス」、「住宅改修サービス」があります。

【居宅サービス】

【地域密着型サービス】

【施設サービス】

【住宅改修サービス】

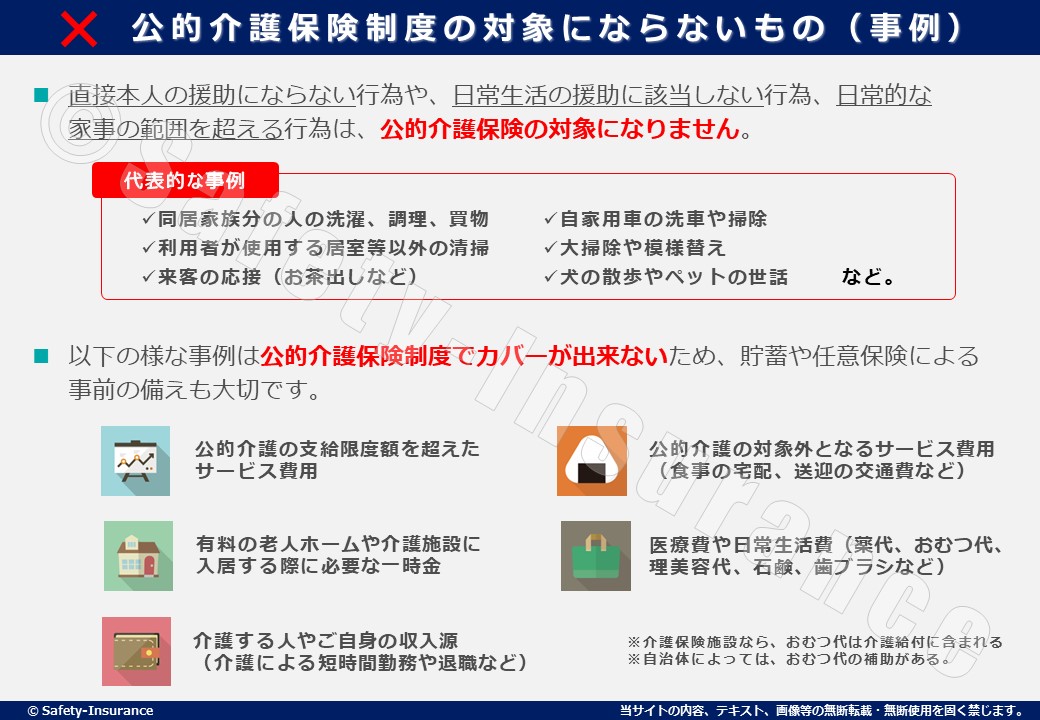

公的介護保険では、直接本人の援助にならない行為や、日常生活の援助に該当しない行為、日常的な家事の範囲を超える行為や、以下の様な事例は公的介護保険制度でカバーが出来ないので注意が必要です。

介護にかかる費用は状態や環境によっても様々ですが、公的介護を利用しても自己負担金額は1~3割必要となります。また、それとは別に上記の様な公的介護保険で対象外となる場合は、完全な自己負担となるため自助努力が必要です。

介護の備えで一番大切なのは貯蓄です。もし、現在の貯蓄が介護を受ける上で十分であれば、心配する事はないですが、貯蓄が難しい場合は「民間の介護保険」の検討も1つの手段となります。

しかし民間の介護保険には様々な種類があり、どれを選べばいいの?と悩んでいる方が多くいらっしゃいます。

なので、民間の介護保険のメリット、デメリットや選ぶ際のポイントをご紹介します。

【メリット】

【デメリット】

【任意介護保険を選ぶ際のポイント】

例えば受給方法は一時金がいいのか?年金がいいのか?それとも併用型がいいのか?保険の期間は一生涯?一定期間?など様々です。

自分の介護状況に適しているかどうかも重要なポイントで、諸条件を検討する最も基礎的な部分です。

少しでも不安や検討希望の方はお役立ちできるかもしれませんので、お気軽にご相談ください。

保険代理店として保険検討や加入のお手伝いはもちろんですが、それ以外にもお役に立てることがあります。

介護は誰にでも起こり得る出来事であるからこそ、ご両親を誰が介護するのか?ご自身がどのような介護を受けたいか?誰に介護してもらうのか?を考え今から準備しておくことが大切です。

介護する側もされる側も、身体的・精神的・経済的な負担がのしかかります。

そういった負担を少しでも軽くできるように、保険を中心とした様々なお手伝いさせて頂きます。少しでも不安や悩みがございましたらお気軽にご相談ください!