皆さんこんにちは。

4月に入りだいぶ暖かくなり、桜満開、入園、入学シーンで気持ちが良いシーズンですね。

うちの子供も1歳で保育園に入園することになり只今、慣らし保育の真っ最中です。(ママから離れる時は大号泣で先生を困らせています)

さて、4月から生活に関わる様々な値段が値上げとなっております。例えば、公共料金、首都高通行料金、食品等の様々な分野で料金が軒並み値上がりしました。また、ウクライナ情勢の影響を受けてエネルギー価格は上昇しており、今後は物価高の流れになる見込みが高そうです。そうなると家計への影響も少なくないはずです。

そして、今年(2022年)10月には火災保険が大幅に値上げすることはご存知でしょうか?

今回は、火災保険に関する改定内容のご説明と、火災保険と混同しやすい地震保険のポイント、火災保険料の節約術も書いておりますので、最後までご覧頂ければ幸いです。

火災保険は過去にも何度か改定をしていますが、今回は過去最大の引上げとなっています。ではなぜ引上げを行うのでしょうか?

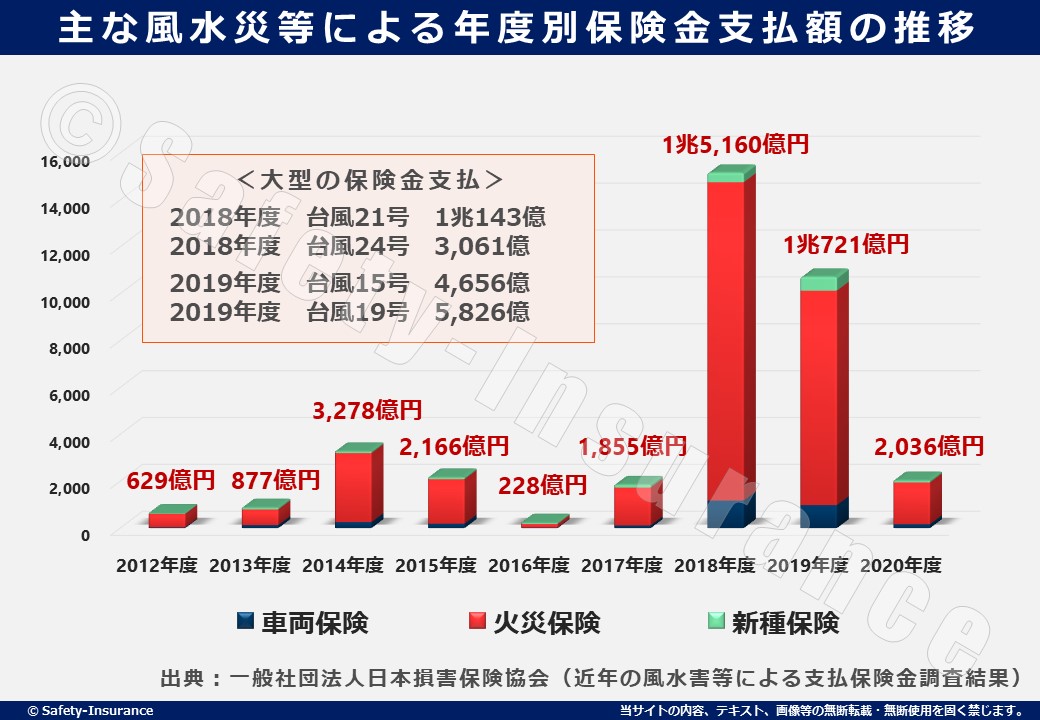

大きな要因としては、近年多発している自然災害(台風、豪雨等)により各損害保険会社が、お支払いしている火災保険の支払保険金が急激に増加しているからです。

実際に保険会社が支払った年度別保険金支払額が以下の通りです。

出典:近年の風水害等による支払保険金調査結果(見込み含む)|日本損害保険協会 (sonpo.or.jp)

このように毎年大きな被害が出ていて、特に2018年の支払いは1兆円を超えており、東日本大震災時(※1兆3203億円)を上回る過去最大の保険金が支払われました。

※同震災の支払額は被災企業への支払いが含まれていないため、単純比較はできないのですが・・・参考までに

自然災害の増加、それに伴う支払い保険金額の増加により、保険会社は火災保険の収支が赤字となっております。そこで、将来にわたり安定的に補償を提供する事を目的として、最近は短期間のスパンで改定をしておりましが、それでも収支が安定せず今回2022年10月に再度引上げに至ったのです。

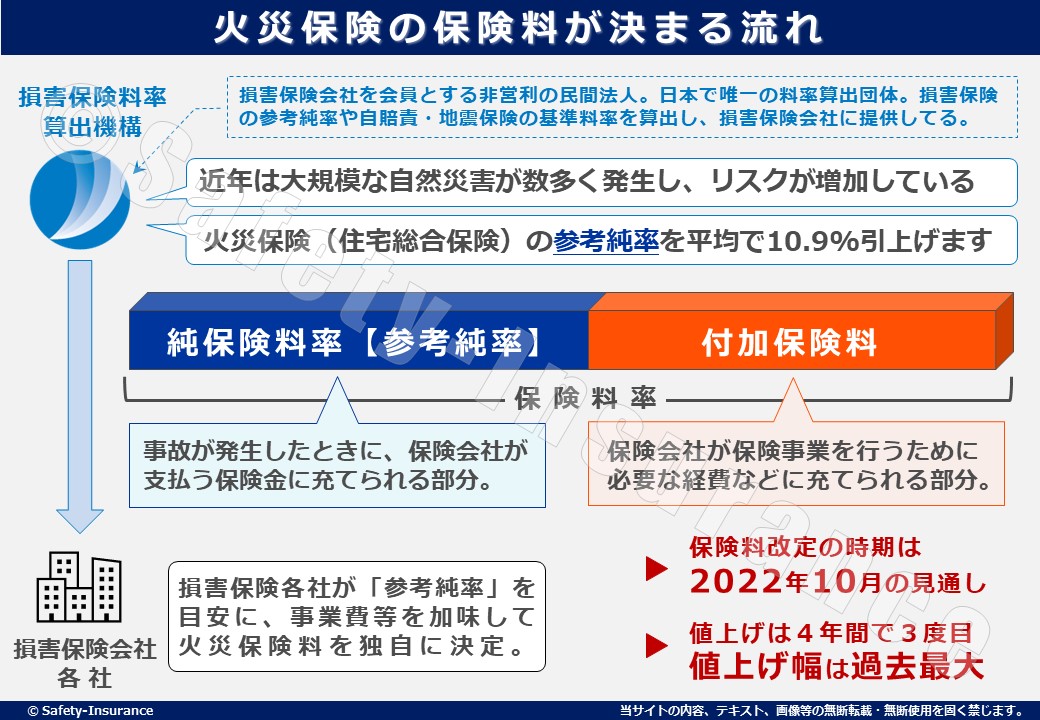

では、火災保険料はどのように決まるのでしょうか?保険料は事故があった際に支払われる保険金等に使われる『純保険料』と、保険会社の経費や利益になる『付加保険料』の2つで出来てます。

『純保険料』は被害が発生したときに支払う保険金の原資となりますが、この『純保険料』を決める料率を算出しているのが、損害保険料算出機構です。

損害保険料算出機構とは、損害保険会社を会員とする非営利の民間法人で、日本で唯一の料率算出団体です。各保険会社から膨大のデータ(大量の契約・支払データ)を収集・調査して保険料率を算出しております。

前述したとおり自然災害増加(保険金支払額の増加)に伴い、損害保険料算出機構は2021年6月に 純保険料率(参考純率)を全国平均10.9%引き上げると発表しました。 各保険会社は「参考純率」を目安に火災保険料を独自に決めるのですが、2022年10月に火災保険料を引き上げる事を保険会社が決定したのです。

出典:損害保険料率算出機構

今回2022年10月に2つの改定があります。「①火災保険の改定(値上げ)」「②10年契約の火災保険が廃止(最長契約期間が5年に)」です。それぞれ見ていきましょう。

火災保険料の具体的な値上げ率や時期は各保険会社で異なるため、公式発表を待つ必要がありますが、時期は2022年10月から改定になる見通しです。ただし現在の契約について10月から保険料が値上がるのではありません。

2022年10月1日以降が始期となる火災保険の契約については、新しい火災保険料が適用されます。(全体的な傾向としては値上げですが、「補償内容」「建物の構造」「築年数」「所在地」によっては値下げとなる場合もあり)

全国平均10.9%引上げなので全体的な傾向は値上げですが、火災保険料は保険の対象となる住宅の「補償内容」「建物の構造」「築年数」「所在地」で異なるため、場合によっては値下げになる可能性もあります。

最終的にはご自身が契約されている保険会社の公式発表を待つ必要がありますが、ここで損害保険料算出機構が例示した、三大都市圏と、改定率が最大・最小となった都道府県の改定率を参考までに載せておきます。

【前提条件】

| M構造 | マンション構造 | 鉄筋コンクリート造建物などの共同住宅 |

| T構造 | 耐火構造 | 鉄骨造建物などの住宅 |

| H構造 | 非耐火構造 | 木造住宅(M、T構造以外) |

【築5年未満の例】

|

築5年未満 |

M(マンション)構造 |

|

|

都道府県 |

改定率 |

|

|

三大都市圏 |

東京都 |

+ 1.7% |

|

大阪府 |

+ 15.3% |

|

|

愛知県 |

+ 4.5% |

|

|

最大 |

宮崎県 |

+ 30.5% |

|

最小 |

山形県 |

▲ 4.7% |

|

築5年未満 |

T(耐火)構造 |

|

|

都道府県 |

改定率 |

|

|

三大都市圏 |

東京都 |

▲ 0.6% |

|

大阪府 |

+ 15.6% |

|

|

愛知県 |

▲ 2.1% |

|

|

最大 |

山梨県 |

+ 21.9% |

|

最小 |

山口県 |

▲ 11.6% |

|

築5年未満 |

H(非耐火)構造 |

|

|

都道府県 |

改定率 |

|

|

三大都市圏 |

東京都 |

+ 3.3% |

|

大阪府 |

+ 24.6% |

|

|

愛知県 |

+ 3.8% |

|

|

最大 |

大阪府 |

+ 24.6% |

|

最小 |

山口県 |

▲ 13.8% |

【築10年以上の例】

|

築10年以上 |

M(マンション)構造 |

|

|

都道府県 |

改定率 |

|

|

三大都市圏 |

東京都 |

+ 7.3% |

|

大阪府 |

+ 21.5% |

|

|

愛知県 |

+ 9.3% |

|

|

最大 |

宮崎県 |

+ 33.0% |

|

最小 |

山形県 |

+ 1.1% |

|

築10年以上 |

T(耐火)構造 |

|

|

都道府県 |

改定率 |

|

|

三大都市圏 |

東京都 |

+ 3.2% |

|

大阪府 |

+ 22.4% |

|

|

愛知県 |

+ 2.2% |

|

|

最大 |

山梨県 |

+ 33.4% |

|

最小 |

山口県 |

▲ 7.1% |

|

築10年以上 |

H(非耐火)構造 |

|

|

都道府県 |

改定率 |

|

|

三大都市圏 |

東京都 |

+ 5.9% |

|

大阪府 |

+ 30.9% |

|

|

愛知県 |

+ 7.6% |

|

|

最大 |

沖縄県 |

+ 36.6% |

|

最小 |

山口県 |

▲ 10.3% |

出典:2021年5月21日金融庁長官への届出(2021年6月16日適合性審査結果通知受領)火災保険参考純率改定のご案内|損害保険料率算出機構 (giroj.or.jp)

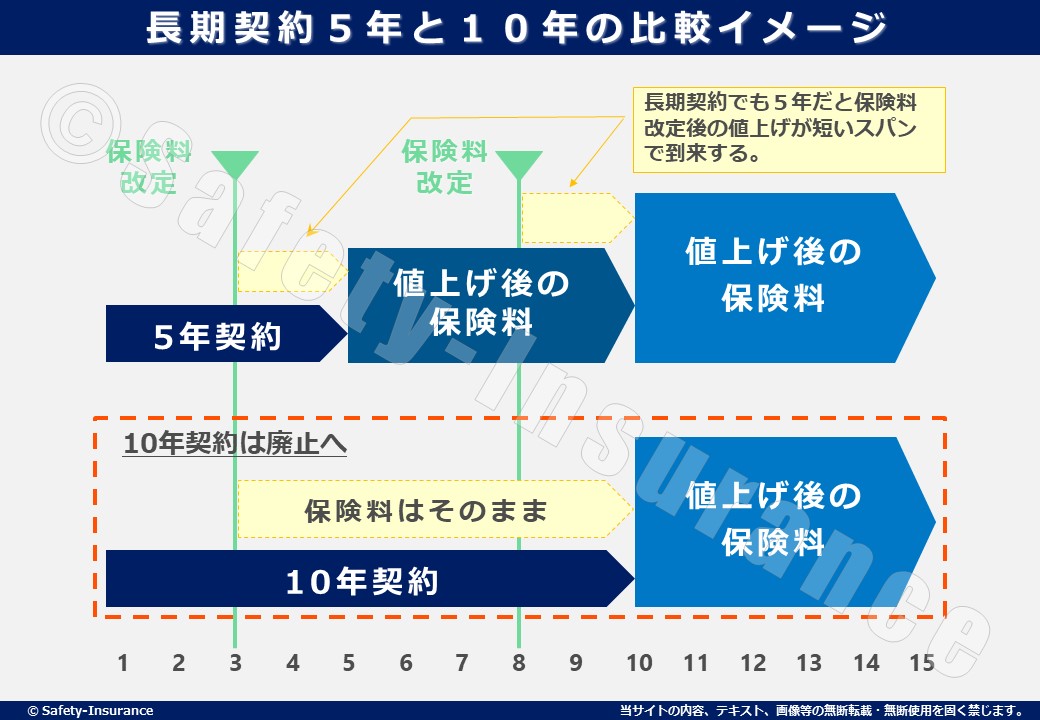

もう1つの大きな改定が長期契約の制限です。これまで保険期間は最長で10年間の契約が可能でした。しかし、10月から最長で5年間までとなりました。

こちらも「割安な10年契約が廃止」「保険料改定後も現契約が満期を迎えるまでは支払い保険料は変わらない」などのメリットが無くなるため、実質的には値上げと同様です。

なぜ契約期間が短縮されるのでしょうか?それは「10年単位でのリスク予想が困難」だからです。

保険会社は10年間でどの程度の災害が起きるかを推定して保険料を決めていました。しかし、近年の異常気象により10年先のリスク予測が難しくなってきている為、期間を短縮させる事でリスクヘッジや調整を行いやすくするためです。

また、保険会社から見ると、「保険料改定後にできる限り早く改定後(値上げ後)の保険料収入を得たい」思惑もあります。

最長10年が5年になった事で、契約者からすると「改定(値上げ)の影響を短いスパンで受けやすくなり、保険料の負担が増える」ことになるため、実質的には値上げと同義の改定になっているのです。

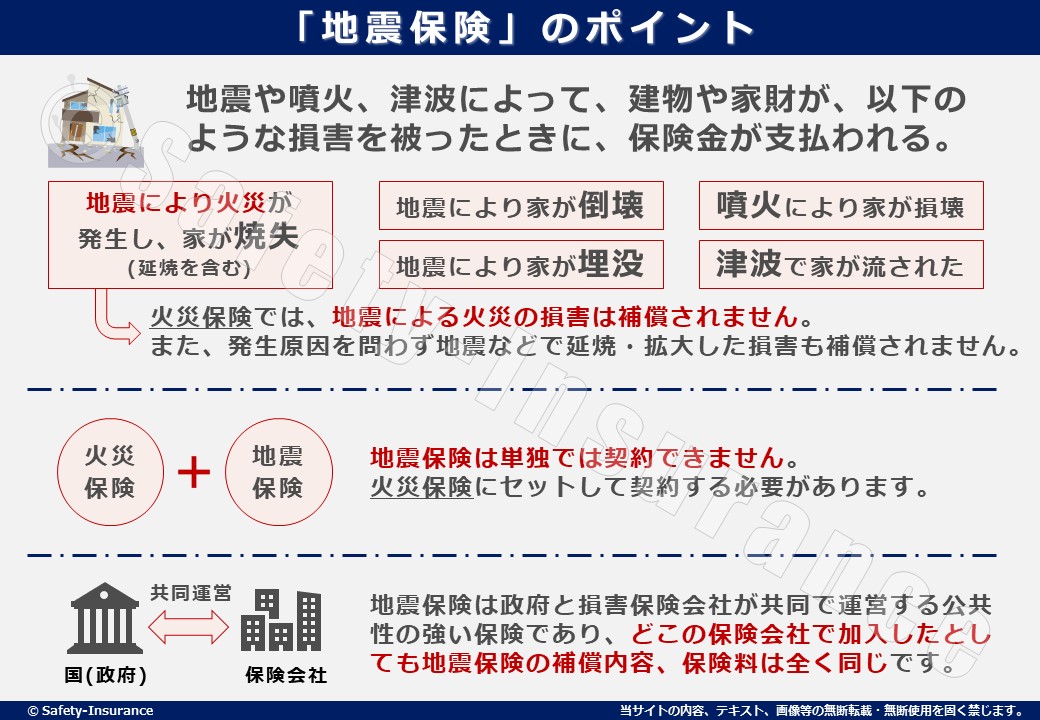

火災保険と同様に2022年10月に改定されるのが地震保険です。地震保険は単独で加入する事は出来ないため、火災保険とセットで加入する必要があります。

「火災保険に入ってるから地震保険はいらない」と思っているお客様は、「地震により発生した火災は、火災保険で補償されない」事を知らないお客様が多いです。

最近地震も増えている印象なので、今回の改定に伴い火災保険と一緒に地震保険を見直し(検討)する事をオススメします。

なお、地震保険は政府と損害保険会社が共同で運営する公共性の強い保険であり、どこの保険会社で加入したとしても地震保険の補償内容、保険料は全く同じです。(地震保険は最長で5年更新)

地震保険は2022年10月の改定にて全国平均で0.7%の引下げとなります。実は値上げ要因もあるのですが、それを上回る値下げ要因の方が大きかった為、今回は全国平均で値下げとなりましたが、あくまでも「全国平均」であり地域によっては値上がる場所もあります。

【前提条件】

| イ構造 | 耐火構造 | コンクリート造、鉄骨造など |

| ロ構造 | 非耐火構造 | 木造住宅 |

【構造別の最大引上げ率と最大引下げ率】

| 構 造 | 最大引上げ率 | 最大引下げ率 |

| イ構造 | + 29.9% (茨城県、埼玉県、徳島県、高知県) | ▲38.1% (大分県) |

| ロ構造 | + 12.3% (茨城県、埼玉県) | ▲47.2% (大分県) |

出典:損害保険料率算出機構 2021年6月10日金融庁長官への届出

上記のとおり地域で見ると「埼玉県」「茨城県」は値上げとなっておりますのでご注意ください。

火災保険の世帯加入率が80%以上に対して地震保険の世帯加入率は33.9%(2020年度)と、まだまだ低いですが、政府の地震調査委員会では今後30年以内に大地震が起きる確率を各地ごとに予測しています。例えば日本海溝沿いでは宮城県沖でマグニチュード7の地震が起きる確率は90%程度と言われています。

日本は地震大国でありますから、大地震が近い未来にどこかで発生するかもしれません。その時のために地震保険の正しい知識、理解を深めて検討する事が大切です。

「保険料の値上げ」と「契約期間の短縮」の改定が入る前に、保険料負担を少しでも削減するめのポイントを説明します。

ご自身で加入中の保険をチェック・見直しするのが「難しい・煩わしい・面倒くさい」方は弊社にお気軽にお申し付け下さい。

加入中の保険証券をご準備して頂ければ、我々プロがお客様に最適なプランをご案内させていただきます。もちろん決めるのはお客様ご自身で大丈夫です。

火災保険のみならず全体の保険を見直す事で大幅に保険料を下げられる可能性があります。

どんなに些細な事でも気になる事があればお気軽にお申し付け下さい。(メールやLINEでもお問合せ可能です。オンライン面談も随時受付けております】

+━━━━━━━━━━━━━━━━━━━━━━━━━━━━━+

弊社では皆様のお役に立てるメルマガを毎月1回配信しております。

ご希望の法人様は下記よりご登録ください!

企業のリスクを題材としたメールマガジンの申込はこちら

https://www.gripletter.jp/regist_newsletter.php?dname=Safety-i

+━━━━━━━━━━━━━━━━━━━━━━━━━━━━━+