Blog

あなたの資金寿命は大丈夫?ライフプランから考える投資「新NISA」の基本!

保険・お金

日々の体調や健康管理は「長生き」するために必要なことかと存じますが、高齢になっても「心身を健やかに保つ」ことがとても重要です。

心身の「身」は文字通り「健康寿命」ですが、「心」を健やかに保つためには余裕のある生活資金が必要です。皆様は「資産寿命」と言う言葉を聞いた事はあるでしょうか?

資産寿命とは現役時代から形成した資産(現金や預貯金、債券や投資信託や株式、保険や年金、土地や建物などの不動産、貴金属など)が尽きるまでの期間を指します。

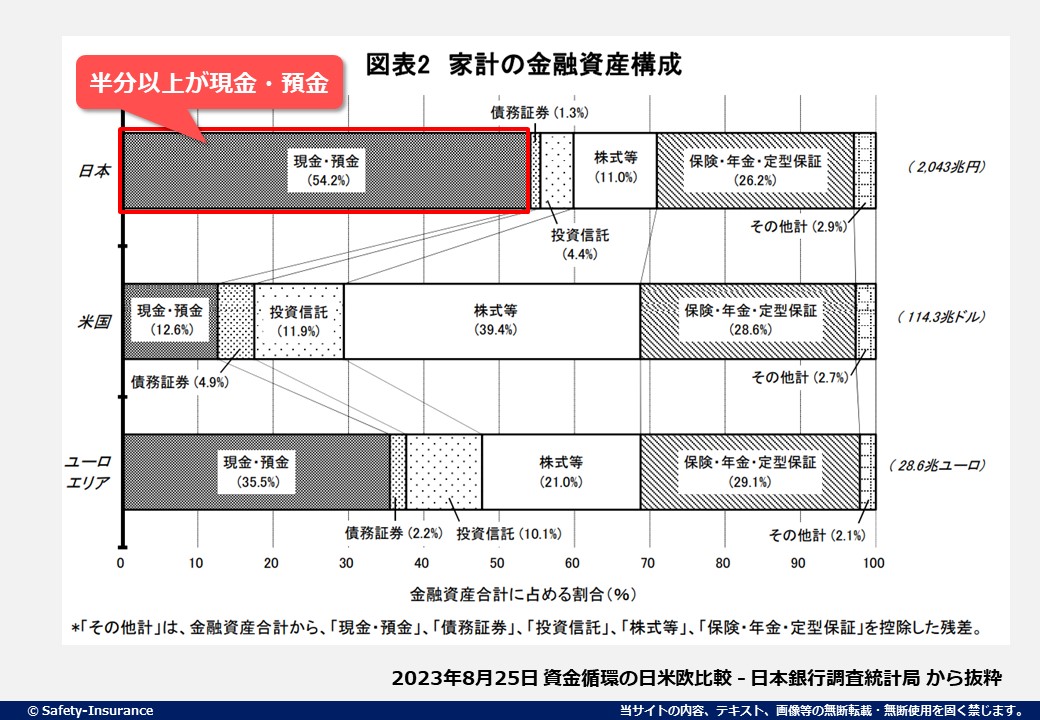

この資産を形成するために日本人が好んで行うのが預貯金です。以下は日銀が2023年8月に調査した「資金循環の日米欧比較」です。

日本は現金・預金の割合が54.2%となっておりアメリカやユーロと比べても現金・預金の割合が大きい状態です。しかし超低金利時代の今、貯金だけではお金はほとんど増えません。

そこで、国は「家計の安定的な資産形成の支援」の為に「貯蓄から投資へ」と言ったスローガンを打ち出し、新たな制度を作ろうと考えました。

それがNISA(少額投資非課税制度)やiDeco(個人型確定拠出年金)です。

これらの制度では、手厚い税制優遇を受けながら将来の資産形成がお得に出来ます。

特にNISAは、2024年1月から現在のNISAから抜本的拡充・恒久化が図られた、新しいNISAが導入されるため、非常に注目されています。

今回のブログでは新NISA(投資)を始める上で大切な「資産寿命」「ライフプラン」の説明から、「新NISA」についてわかりやすくお伝えします。

目次

老後2000万円問題とは?人生100年時代の資産寿命を考える

老後2000万円問題!といえば、今でもテレビやネットで取り上げられるパワーワードとなっているので聞いたことがあるのではないでしょうか?

これは、2019年6月3日に金融庁が発表した報告書の以下一文がクローズアップされ、「老後2000万円問題」として切り取られた事で生まれた言葉です。

収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約1,300万円、30年で約2,000 万円の取崩しが必要になる。

引用:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(16ページ)

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

この「老後2000万円問題」は字面のインパクトから炎上してしまい、今でも冷静な議論や分析が出来ない状況があります。

2019年に金融庁が発表し、中身は2017年度の調査となるため、現在の状況と異なるところもありますが、この報告書が指摘したい本質は以下のとおりです。

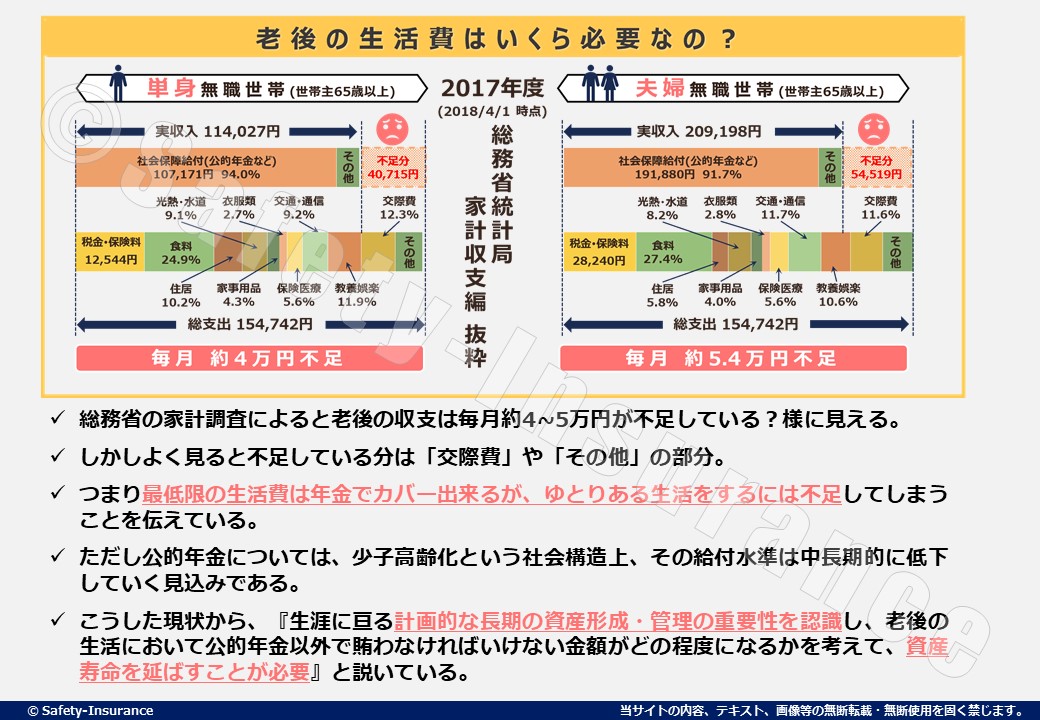

- 総務省の家計調査によると老後の収支は毎月約4~5万円が不足している?様に見える。

- しかしよく見ると不足している分は「交際費」や「その他」の部分。

- つまり最低限の生活費は年金でカバー出来るが、ゆとりある生活をするには不足してしまうことを伝えている。

- ただし公的年金については、少子高齢化という社会構造上、その給付水準は中長期的に低下していく見込みである。

- こうした現状から、『生涯に亘る計画的な長期の資産形成・管理の重要性を認識し、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるかを考えて、資産寿命を延ばすことが必要』と説いている。

そもそも、根拠となった総務省の家計調査も「平均値」となるので、すべての人がまったく同じ条件にはなりません。では、なぜこの様な報告書を出したのでしょうか?

それは「生涯に亘る計画的な長期の資産形成・管理の重要性」を国民に認識させて、NISAやiDeCoという制度の導入に至ったという事が考えられます。

人生100年時代&少子高齢化の現代において公的年金だけでは、ゆとりある老後を過ごすのが難しくなっています。

心身ともに切り詰めた老後の生活ではなく、旅行や趣味、住宅や車の修繕、少し贅沢した飲食など。。。ゆとりある老後を過ごすための自助努力として、新NISAやiDecoなどの投資(資産運用)が注目を浴びている訳です。

投資をスタートする上で最初にやることはライフプランとマネープラン!!

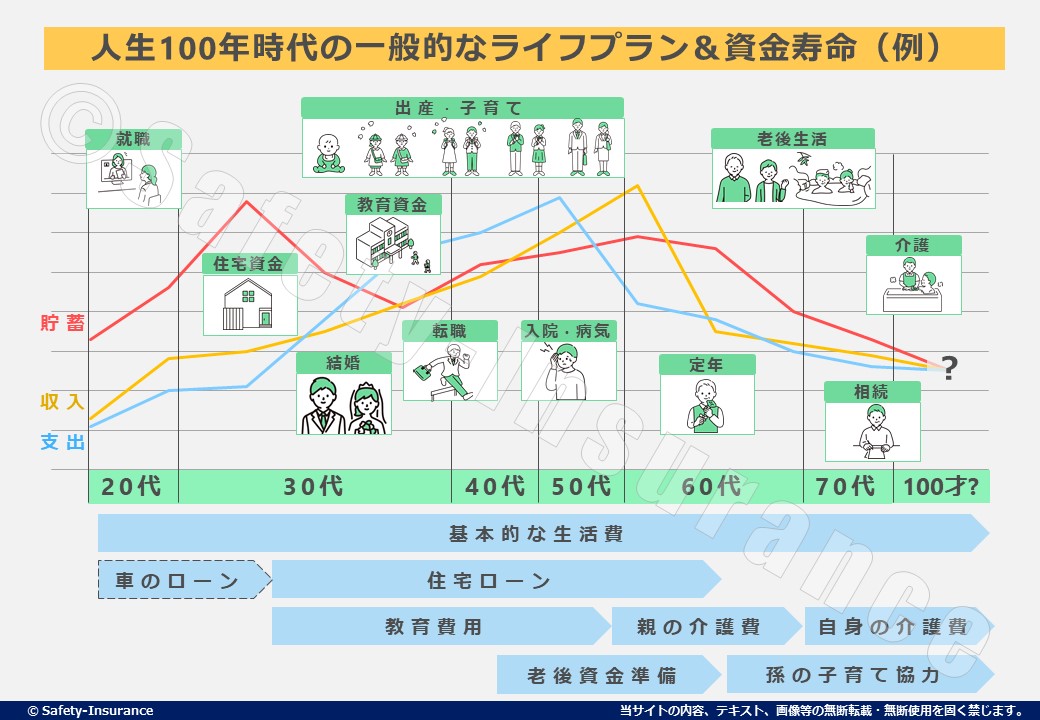

さて、仮に投資をスタートするのであれば、最初にやるべき大事なポイントがあります。それは「将来に向けた人生の設計図(ライフプラン)を考える」ことです。

人生に起こる様々なライフイベントと、ご自身の夢や計画、老後生活のイメージを照らし合わせて、人生を計画するのがライフプランです。

結婚するのか?賃貸か持ち家か?親の介護は必要なのか?収入はどのように変化するのか?など。。。これらを考えることで、実際にどのぐらいお金が必要で、どの様に準備していくのかが明確になります。

この、ライフイベント(結婚、出産、就職、転職、住宅、教育、介護、老後など)にどのぐらいのお金が必要なのかを考えて、人生におけるお金の収支を計画する事がマネープランです。

現在ご自身が投資に回せる余裕資金がどのぐらいなのか?そして、将来必要になるお金がどのぐらいなのか?がライフプランやマネープランを作成することで明らかになるため、投資で一番大切な以下のポイントが明瞭になります。

- 余裕資金の把握(投資に回せるお金と防衛資産の切り分け)

- 目的の明確化(目的に合わせた投資先の選定)

- 出口戦略の想定(損小利大の見極め)

いかがでしょうか?上記のポイントが明確になった上で投資をするのと、とりあえず投資をやってみるのとでは、どちらが良いでしょうか?

投資をスタートする前に、ライフプラン(マネープラン)を明確にする事をオススメします。

※セフティーではプロのファイナンシャルプランナーが、お客様と一緒にライフプランの作成をするお手伝いも出来ますのでご興味ある方はお気軽にお問い合わせ下さい。

そもそもNISA(ニーサ)とは?どんな制度なの?

では、実際にNISAをスタートする前に、そもそもNISAってなんなの?まずはこの疑問からお答えします。

NISAは、イギリスのISA(Individual Savings Account)を参考に導入され、NIPPONの頭文字「N」をとってNISAと名付けられました。

日本語では「少額投資非課税制度」といいます。「非課税」の文字があるとおり、投資で得られた利益が非課税になる税の優遇制度です。

通常、投資で得た利益(売却益や配当金など)には約20%の税金がかかります。しかし、NISAを利用すると、非課税で投資の利益を受け取る事が出来るのです。

例えば投資をスタートして利益が10万円でた場合だと、以下の違いが出てきます。

- 一般口座・・・10万円の利益に対して、税金20%の2万円が引かれて、手元に残るのは8万円

- NISA口座・・・10万円の利益に対して、税金は非課税のため、手元に残るのは10万円

この、非課税がNISAにおける最大のメリットであり特徴です。

旧NISAと新NISAの比較&具体的な変更点6つのポイントとは?

NISAは2014年1月から開始されており、2024年1月から新NISAとして生まれ変わります。

新しいNISAはどこが変わったのでしょうか?

簡単にいうと、お得な制度が恒久化・無期限化されて、投資出来る金額が大幅に拡大されました。

具体的な変更点やポイントは以下のとおりです。

1.投資可能期限が恒久化

現行NISA(旧NISA)は2023年までの期間限定でスタートした制度でした。2024年から開始する新NISAは投資可能な期限が恒久化され、永続的に利用が可能になりました。

2.非課税期間が無期限

NISA最大の特徴である非課税(通常は利益の約20%がNISAは非課税)の期間が、期間限定から無期限に変更されました。これにより期限をきにせず長期の投資が可能となりました。

3.年間投資枠が合計360万にUP

NISAは年間に投資できる金額の枠が決まっておりますが、新NISAでは成長投資枠が240万円(2倍UP)、つみたて投資枠が120万円(3倍UP)と大幅に拡大されました。

4.生涯投資枠が1800万にUP

NISAは生涯で投資できる金額の枠が決まっておりますが、新NISAでは最大1800万円(うち成長投資枠が1200万円)となりました。1800万円を全てつみたて投資枠に入れることも可能なので、上記の年間投資枠120万円と合わせて考えると以下の様な投資が可能です。

『NISAのつみたて投資枠で、月10万円を1年間で年間投資枠の上限120万となり、それを15年間続けると生涯投資枠の上限1800万となる』

月10万円の余裕資金を投資に回せる人は一部の方のみだと思いますが、上記の様な投資(計算)の元、生涯投資枠の上限が1800万円になった可能性もあります。

5.成長投資枠とつみたて投資枠の併用が可能

現行NISA(旧NISA)では、一般とつみたてのどちらか1つしか選択が出来ませんでした。新NISAになって成長とつみたての併用が可能となりました。併用が可能になったので投資で大切な考え方であるポートフォリオ(商品の組み合わせや比率)や分散投資がやりやすくなりました。

6.投資枠の再利用が可能(売却した分が翌年に復活)

現行NISA(旧NISA)では、生涯投資枠にて購入した商品を売却した場合、その枠を再利用することは出来ませんでした。新NISAでは、購入した商品を売却した場合、購入時の価格分(取得価額分)だけ生涯投資枠が復活し、翌年以降に新たに再利用することが可能となりました。

初心者はつみたて投資がオススメ。資産形成3つのポイント

どちらが良いとは一概には言えません。以下の比較表と照らし合わせて、自分の考え方や投資スタイルがマッチした方を選択または併用(比率を考える)する様にしましょう。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 目的 | 多少のリスクがあっても、大きな運用益がほしい | リスクは少なめで、コツコツ資産の積み上げをしたい |

| 投資経験 | 投資経験者、または興味があり勉強したい | 投資は不慣れで初心者 |

| 余裕資金 | 多め(年間投資枠240万円) | 少なめ(年間投資枠120万円) |

| 運用期間 | 短期~中長期 | 長期 |

| 金融商品 | 上場株式・投資信託など | 積立・分散投資に適した一定の投資信託 |

但し、投資に不慣れな初心者の場合は「つみたて投資」一択です。つみたて投資にて安定的な資産形成をするポイントは以下の通りです。

長期的にシュクシュクと継続

短期的な損益に一喜一憂せずに、長期的に粛々と積立投資を継続する事が大切です。投資のプロでも市場を予想する事は不可能です。株価は短期的には上昇と下落を繰り返しますが、長期的には右肩上がりで上昇する傾向があります。短期で考えずに長期的な目線で投資を続けましょう。

定期的にコツコツとつみたて

タイミングを見て株価が下がったら購入するのではなく、一定の金額を定期的にコツコツと積み上げる事が大切です。この様な投資スタイルを「ドルコスト平均法」と呼びます。

ドルコスト平均法の説明は他サイトにお任せしますが、一括でドカンの投資ではなく、定期的にコツコツの投資を続けましょう。

分散的にバラバラに振り分け

投資の世界には「卵は1つのかごに盛るな」という有名な格言があります。これは卵(お金)を1つのカゴ(投資対象)に絞ると、そのカゴを落とした(株価が下落した)時に、卵が全て割れてしまうリスクを説いています。

NISAのつみたて投資枠で購入できる商品は「長期積立」「分散投資」に適した商品のみ購入が可能なので、基本的にはNISAのつみたて投資枠で購入すれば自動的に分散投資が可能です。

それでも商品数が多いため迷った場合は「eMAXIS Slim 全世界株式(オール・カントリー)」通称オルカンを選択するのが望ましいです。

人生100年時代から考える「貯蓄」と「投資」

ここまで新NISAについてご説明しましたが、実際「貯蓄」と「投資」の利回りはどのくらい違うの?と疑問を持たれている方も多いかと思いますので比べてみましょう。

仮に毎月1万円を20年間「貯蓄」または「投資」した場合、両方とも元本は240万円となります。

(1万円×12ヶ月×20年間=240万円)

20年間毎月1万円を「貯蓄」した場合(メガバンクの金利0.001%で計算)

2,400,200円

20年間毎月1万円を「投資」した場合(長期投資の平均利回り3%で計算)

3,276,605円

【差額:876,405円】「貯蓄」と「投資」ではこれだけ違います。もちろん投資の利回りは保証されるものではなく、元本割れのリスクもあります。

貯蓄は資産形成の基本であり安全です。しかし、必要以上にお金を「貯蓄」に回す事は、人生100年時代の資産形成(資産寿命)と言う観点では心もとないのが現実です。

まずは、先述した通り人生100年時代における、ご自身のライフプランを明確にして、資産形成も含めた将来設計を行い、「貯蓄」と「投資」をバランス良く使い分ける事が資産寿命を延ばすポイントです。

少しでも資産運用(投資)について不安が取り除けたならば幸いです。

最後までお読み頂きありがとうございました。

※本投稿の内容は、情報の提供を目的としており、投資やその他の行動を勧誘、または推奨する目的としたものではありません。

※投資の最終決定は、別途当該金融商品の資料を良くお読みいただき、充分にご理解された上で、ご自身の責任と判断でなさるようお願いいたします。

この記事をシェアする

関連記事