Blog

年末調整に必要な保険料控除証明書とは?〜地震保険・生命保険の控除や証明書再発行まで解説〜

保険・お金

「年末調整の時期が近づいてきたのに、保険会社からのハガキが届かない…」「控除証明書を紛失してしまった」年末の時期になると、そんなお問い合わせを多くいただきます。

会社員の方であれば、年末調整の際に提出を求められるのが「保険料控除証明書」です。この証明書は、1年間に支払った保険料のうち、税金の控除(税金の軽減)対象になる金額を証明する書類です。

今回はこの時期にお問い合わせが増える保険料控除証明書の再発行方法などをご紹介します。

目次

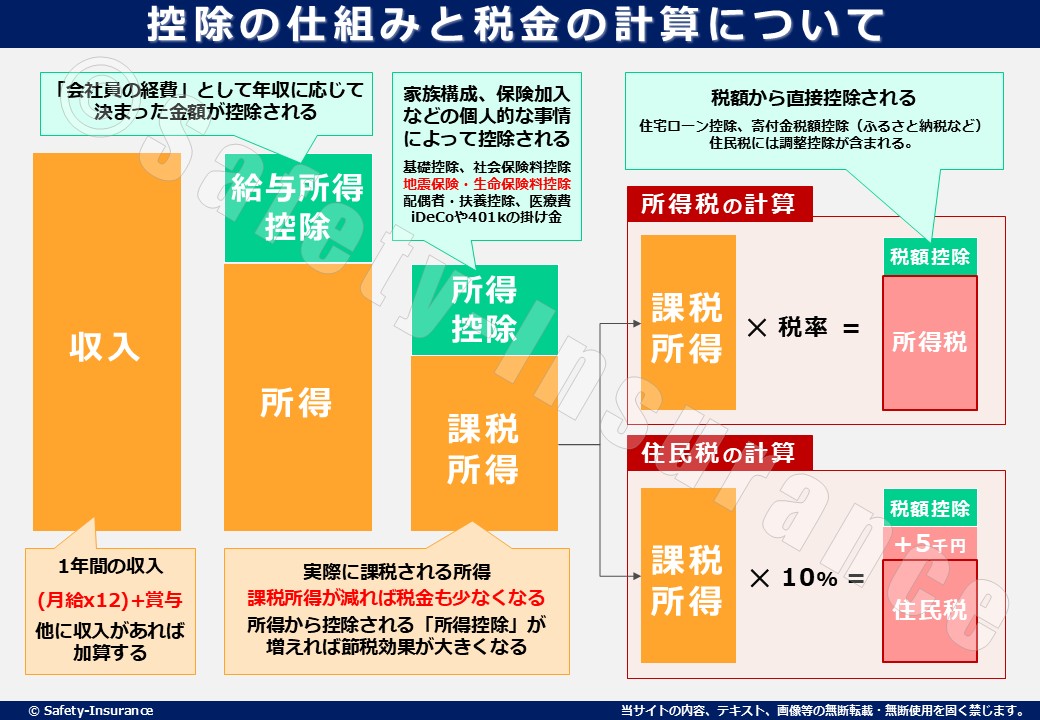

控除の仕組みと住民税・所得税の計算方法

皆さんはご自身の給与明細から差し引かれている税金について金額を把握されていますか?そして、もし引かれている税金を少しでも削減して給与の手取りを増やすことが出来たら?

給与明細に出ている税金は「所得税・住民税」です。この2つの税金が給与から天引きされています。その税金の額が決まる仕組みが以下の通りです。

課税所得が高くなれば税率も高くなり、納税金額が増える仕組み(累進課税)になっています。

つまり、所得控除を増やして課税所得を減らせれば、結果として「所得税・住民税」が安くなり手取りが増えるということになります。

保険には公的保険と任意保険がありますが、国は「国民の皆さんが万が一に備えて任意保険に加入していること」を自助努力として認めて、税金の負担を軽くする優遇処置を設けております。

年末調整で税金の計算をする際に、収入から、支払った保険料の一部を差し引く(所得控除をする)ことで、税金計算の対象となる課税所得が減って最終的に収める税金(所得税や住民税)が軽減されます。

この計算をするために保険料を支払っている事を証明するのが「保険料控除証明書」です。

控除対象となる保険は?金額はどのぐらい?

保険料は所得控除の対象となりますが、すべての保険が控除対象にはなりません。

所得控除として認められている保険種類、そして控除金額の上限が決められております。

保険料が控除される保険の種類は大きく分けると、損害保険(地震保険のみ)と生命保険の2つです。

損害保険(地震保険のみ)

| 控除の種類 | 対象となる主な保険 | 所得税の控除上限額 | 住民税の控除上限額 |

|---|---|---|---|

| 地震保険料 | 地震保険の保険料(火災保険とセットの地震部分) | 50,000円 | 25,000円 |

| (旧)長期損害保険料 | 2006年(平成18年)12月31日までに契約した、契約期間10年以上の満期返戻金がある損害保険 | 15,000円 | 10,000円 |

| 全体の合計上限額 | 控除上限の金額(上記を合算して超えた場合は切り捨て) | 50,000円 | 25,000円 |

2006年(平成18年)の税制改正により、地震への備えを社会全体で促進するために、2005年(平成19年)1月1日から「地震保険料控除」が新たに設けられました。

これにより、従来の「損害保険料控除」は廃止されましたが、上記の(旧)長期損害保険料のとおり2006年(平成18年)12月31日までに契約された保険についても、一定の条件を満たす場合には経過措置として控除の対象となることがあります。

生命保険

| 控除の種類 | 対象となる主な保険 | 所得税の控除上限額 | 住民税の控除上限額 |

|---|---|---|---|

| 一般生命 保険料 |

【新制度】死亡保険、収入保障保険、学資保険など 【旧制度】終身保険、養老保険、旧型の学資保険など |

【新制度】40,000円 【旧制度】50,000円 【新旧併用】40,000円 |

【新制度】28,000円 【旧制度】35,000円 【新旧併用】28,000円 |

| 介護医療 保険料 |

医療保険、がん保険、介護保険、就業不能保険など ※1 | 40,000円 | 28,000円 |

| 個人年金 保険料 |

個人年金保険(税制適格特約を付加したもの) |

【新制度】40,000円 【旧制度】50,000円 【新旧併用】40,000円 |

【新制度】28,000円 【旧制度】35,000円 【新旧併用】28,000円 |

| 全体の合計 上限額 |

控除上限の金額(上記を合算して超えた場合は切り捨て) | 120,000円 | 70,000円 |

生命保険の控除対象や金額は法改正により、「新制度」と「旧制度」が混在しているので注意が必要です。

・旧制度:2011年(平成23年)12月31日以前に締結した契約

・新制度:2012年(平成24年)1月1日以降に締結した契約

税金の負担が軽くなる「生命保険料控除」|生命保険と税金|知っておきたい生命保険の基礎知識|生命保険を知る・学ぶ|公益財団法人 生命保険文化センター

2025(令和7)年度税制改正にて子育て世代の生命保険料控除が優遇されています。

具体的には2026年(令和8年)の年末調整から23歳未満の扶養親族がいる世帯の場合、新制度の一般生命保険料控除(所得税)が4万円から6万円に拡充されます。(合計上限額(12万円)は変わりません。)

この優遇処置は、1年間の時限措置ですが、2026(令和8)年度の税制改正要望にて2027年(令和9年)の年末調整から恒久化される様に話が進んでおります。

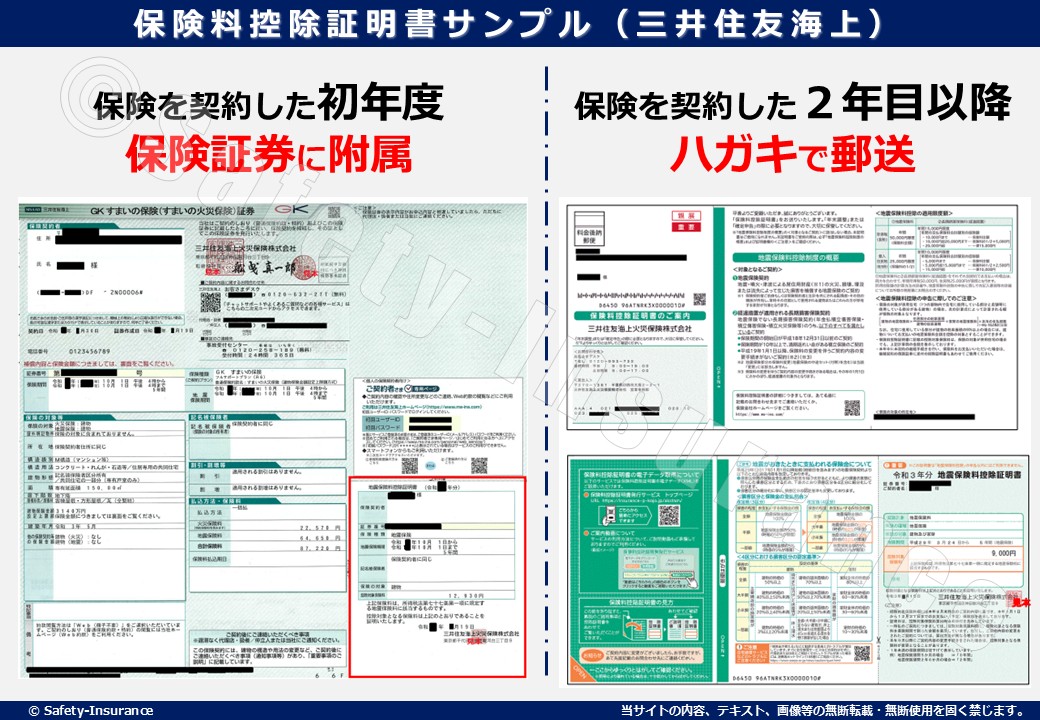

保険料控除証明書(書面)はいつ届く?

保険料控除証明書は各保険会社や保険の種類によって送付時期や内容が多少は異なりますが以下2つのパターンとなります。

※サンプルとして三井住友海上火災保険株式会社の保険料控除証明書を記載しておりますが、どの保険会社も似たような形式で提供されます。

保険契約した初年度(保険証券に附属)

初年度は保険証券と一緒に保険料控除証明書が届きます。

このパターンのお客様が紛失する事が多いので、証券が送られてきた際の封筒や冊子の中身をよく確認して、保険料控除証明書を年末調整まで保管しておく事が大切です。

なお、地震保険の場合は初年度だけではなく保険を継続(更改)した場合も、更改した際に郵送される証券と一緒に送付されます。

【サンプルPDF】初年度 – 保険証券に附属(三井住友海上火災保険株式会社)

2年目以降(ハガキで郵送)

2年目以降は年末調整が始まる前の10月中旬〜下旬頃にハガキで契約住所宛てに郵送されます。

初年度の様に保険証券と一緒に郵送されないので誤って捨ててしまう方も少なくありません。

また、控除対象となる保険が複数ある場合は別々にハガキが届くので、この時期にご自宅へ届いた保険会社からのハガキは廃棄しない様に注意が必要です。

【サンプルPDF】2年目以降 – ハガキで附属(三井住友海上火災保険株式会社)

Web証券の場合

最近では資源やコストの削減やお客様の利便性向上から、Web証券(ペーパーレス)が推奨されております。

Web証券をご選択すると保険料も少し割引されることから弊社でもお客様にオススメしております。

Web証券の場合、控除明細証明書は以下の運用となります。

・初年度

→ハガキが送付されます。(保険証券の書面(紙)送付はありません)

・2年目以降

→Web証券を確認する保険会社のマイページから控除証明書の電子データ(XMLファイル)をダウンロードします。。

→または、保険会社や代理店に紙の証明書の再発行を依頼します。

控除証明書の電子データでは年末調整や確定申告をe-Taxやマイナポータルでの利用がが前提となります。

地震保険の控除が0円?12月始期の場合はどうなる?

実際に地震保険料控除証明書が届いたのに控除対象保険料欄が「0円」になっている。というお問い合わせも頂く事があります。

これは、12月始期の地震保険にて『保険始期と実際の保険料お支払いのタイミングが年をまたぐ』場合に発生します。

地震保険料控除は、その年に実際に支払った保険料が対象になるため、「契約した年」ではなく「保険料を支払った年」が控除対象となる年になる、という点がポイントです。

例えば、12月に地震保険の契約を開始しても、初回の保険料を翌年1月に支払った場合、その保険料が所得から控除されるのは「支払った年」となります。

そのため、「12月に契約したのに控除証明書の金額が0円になっている」というケースが発生します。

では実際に「支払った年」はいつになるのでしょうか?それは「支払い方法」によって異なります。つまり支払方法によって、控除証明書の反映時期が変わる場合があるので注意が必要です。

支払い方法と控除対象となる年は以下のとおりです。

| 支払い方法 | 初回の支払い タイミング |

控除対象 となる年 |

控除証明書 の発行時期 |

|---|---|---|---|

| 口座振替 | 保険始期の翌月 (例:12月始期 → 1月払い) |

翌年分 | 翌年10月頃に送付される証明書を使用 |

| クレジットカード払 / コンビニ払 / 請求書払 |

保険始期の当月または翌月 | 実際に支払った年 | 支払年の証明書を使用 |

| 集金(現金) | 保険始期前までに支払い | 当年分 | 当年の証明書を使用 |

| 一時払(複数年分) | 支払年にまとめて支払い | 支払年のみ | 翌年以降の証明書は不要(再発行されない) |

【注意】上記は多くの保険会社に共通する一般的な考え方です。実際の支払い時期や引き落とし日は契約内容や保険会社によって異なる場合がありますので、詳細はご自身の契約をご確認ください。

東京海上日動でも同様の説明が掲載されていますので、詳細は、東京海上日動の公式ページでご確認ください。

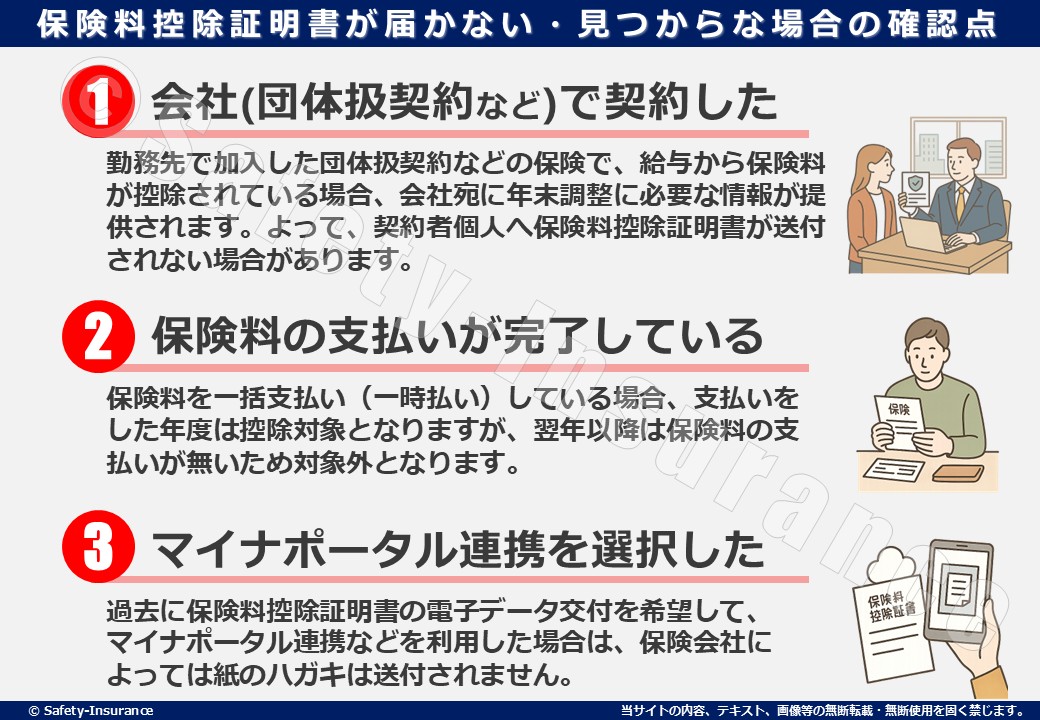

保険料控除証明書(書面)が届かない・見つからな場合

例外的に保険料控除証明書(書面)が届かないパターンもあります。

「郵送が遅い」「届かない」場合は、まずは以下の点を確認してみましょう。

会社(団体契約など)で保険を契約した

勤務先で加入した団体扱契約などの保険で、給与から保険料が控除されている場合、会社宛に年末調整に必要な情報が提供されます。よって、契約者個人へ保険料控除証明書が送付されない場合があります。

保険料の支払いが完了している

保険料を一括支払い(一時払い)している場合、支払いをした年度は控除対象となりますが、翌年以降は保険料の支払いが無いため対象外となります。

マイナポータル連携をしたことがある

過去に保険料控除証明書の電子データ交付を希望して、マイナポータル連携などを利用した場合は、保険会社によっては紙のハガキは送付されません。

なお、地震保険料および生命保険料に関して、どの保険会社が「電子的控除証明書(電子データ・マイナポータル連携等)」の発行に対応しているかは以下の国税庁ページをご覧ください。

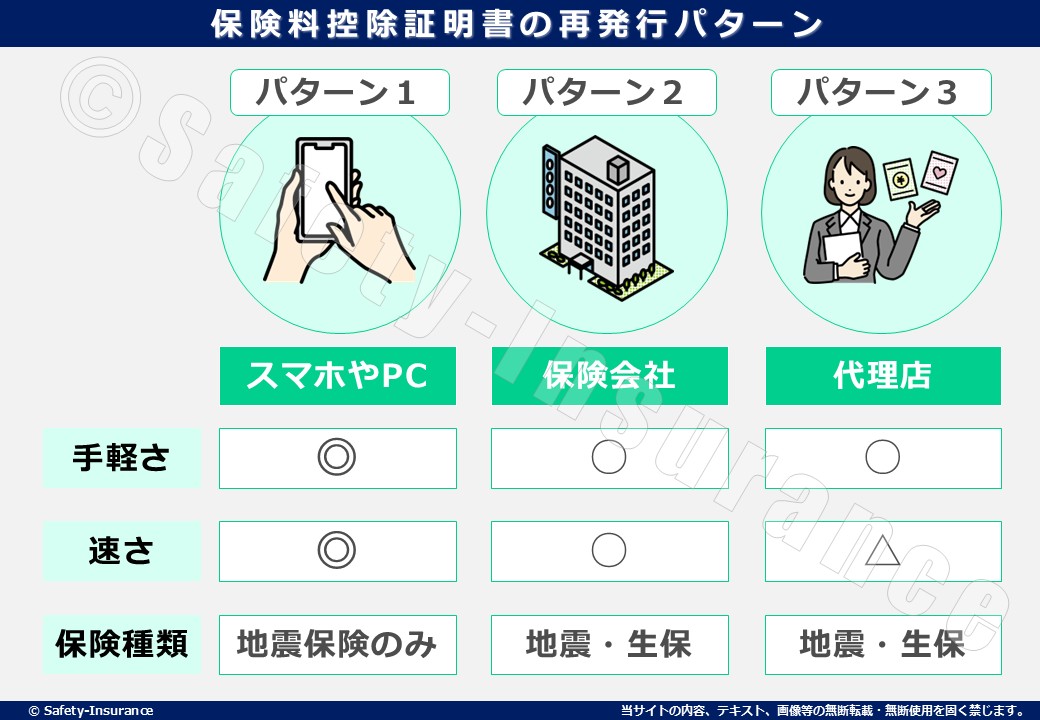

保険料控除証明書の再発行(紛失した際の対応)について

「届いたはずなのに見つからない」「誤って捨ててしまったかも」そんなときも心配はいりません。

保険控除証明書は簡単に再発行が可能です。

スマホやPCから再発行【地震保険のみ】

一番簡単で早いのがネットの「保険料控除証明書発行サービス」で再発行をする対応です。

このサービスは地震保険のみが対象となりますが、本サービスから保険料控除明細書が安心かつ簡単に再発行が出来ます。

保険料控除証明書発行サービスのページと解説動画

▼保険料控除証明書発行サービスのページ

保険料控除証明書 発行サービス| トップページ

※本ページは控除明細書発行時期(毎年10月下旬~3月中旬)のみ利用可能です。

※サービス利用可能時間は7:00~23:30までとなっております。

▼保険料控除証明書発行サービスの説明動画

証明書をハガキで再発行

地震保険控除証明書をハガキで取得する場合は、ユーザーIDの取得は不要で、以下の情報を入力するだけで手続きが可能です。

- 保険会社名

- 証券番号

- 契約者住所の郵便番号

- 契約者名(カナ)

お手続きの翌営業日に郵便局へ差し出され(※年末年始を除く)、3~6営業日程度で契約者住所へ届く見込みです。

交通状況や天候により遅れる場合がありますので、早めの手続きをおすすめします。

証明書を電子データをダウンロード

地震保険控除証明書を電子データ(XMLファイル)を取得するには、以下の情報を入力して、専用のユーザーIDの取得する流れとなります。

- 保険会社名

- 控除対象年

- 証券番号

- 契約者名(カナ)

- 契約者住所の郵便番号

- ご自身のメールアドレス

上記入力後に保険ご契約時に登録した携帯電話番号宛に認証コードが届きます。認証コードを入力すると本人確認が完了します。

本人確認が完了するとメールアドレス宛にユーザIDと初期パスワードが送信されます。

その後、改めてユーザーIDとパスワードでログインを行うと、保険料控除証明書の電子データが簡単にダウンロード出来ます。

一度ダウンロードすると、次年度以降もメールで電子データが届きます。郵送での受け取りをご希望の場合は、マイページにて翌年度以降の発行方法を「郵送」に変更してください。

保険会社に再発行を依頼する

生命保険の保険料控除証明書や、地震保険で上記「保険料控除証明書発行サービス」のご利用が難しい場合は、保険会社が電話で対応をしている会社もあります。(一部の保険会社は自社のマイページ、または保険料控除証明書発行サービスから再出力のみ対応)

ご自身が契約している保険会社のページをご確認の上で問い合わせてみてください。

▼損害保険(地震保険のみ)

| 保険会社 | 保険料控除証明書に関するページ |

|---|---|

| 損保ジャパン | 保険料控除証明書に関するお知らせ |

| 東京海上日動 | 保険料控除証明書再発行受付窓口のご案内 |

| 三井住友海上 | 保険料控除証明書の再発行手続き|保険料控除について |

| あいおいニッセイ | 保険料控除証明書の再発行方法を教えてください |

| 日新火災 | 保険料控除証明書 |

| AIG損保 | 控除証明書再発行請求 |

▼生命保険

| 保険会社 | 保険料控除証明書に関するページ |

|---|---|

| ひまわり生命 | 控除証明書(電子ファイル)を発行する方法 |

| あんしん生命 | 生命保険料控除証明書の発行・再発行 |

| あいおい生命 | 生命保険料控除証明書に関するお手続き |

| 日本生命 | 生命保険料控除証明書の再発行 |

| FWD生命 | 控除証明書の再発行 |

| アフラック | 生命保険料控除証明書の発行・再発行 |

| メットライフ | 生命保険料控除証明書の再発行 |

契約した代理店からの再発行

契約している保険会社や証券番号がご不明な場合は、契約をした代理店まで連絡をしてご確認ください。代理店でも再発行の手続きは可能です。

弊社(セフティー)からご契約いただいているお客様は、お電話やLINEでご連絡いただければ、再発行の手続きをさせていただきます。

ただし、再発行には多少お時間をいただく場合がありますので、余裕を持ってご依頼を頂ければ幸いです。

まとめ | 年末調整は保険を棚卸しするチャンス!

控除を受けるには「保険料控除証明書」が必要です。証明書の保管・再発行の準備を忘れずにしておきましょう。

年末調整や確定申告では保険料が控除される保険を確認する事になりますが、せっかくの機会なので保険料の控除有無に関わらず、「自身や家族が加入している保険」について全体を確認する事が大切です。

弊社ではご加入中の保険を一括で確認出来る「保険管理表」の作成や、大切な保険証券を一元管理が出来る「証券ファイリング」などのサービスをご提供しております。

その上で、保険のモレ・ムダ・ダブりを確認して適切な補償や保険料になっている事を年1回は是非ご確認ください。

弊社ではそのお手伝いをしておりますので、お気軽にご相談ください。

この記事をシェアする

関連記事