Blog

豊かな老後を送るために知っておきたい年金の話~ねんきん定期便から老後生活をイメージしよう~

保険・お金

皆さんは、「老後2000万問題」という言葉をテレビやニュースで聞いたことはありますか?これは、老後に豊かな生活を送るには2000万が必要になるという話です。金融庁が2019年に発表した報告書が発端となり、一時期大きな話題となりました。

この「老後2000万円問題」は字面のインパクトから炎上してしまいました。この問題についての詳細は、下記のブログをお読み下さい。

あなたの資金寿命は大丈夫?ライフプランから考える投資「新NISA」の基本!|ブログ|株式会社セフティー

必要な老後資金は、自分が過ごしたい老後プランによって異なりますが、基本的な考え方としては、給付される年金の金額を軸に考える必要があります。

では、ご自身がいったいどのくらい年金を受け取れるのかあなたはご存知ですか?

年金制度も実際のところよくわかっていないという方も多いのではないでしょうか。

今回は「ご自身が受け取れる年金受給額はいくら?」をテーマに、年金の基本的なお話と、ねんきん定期便の見方やポイントなどをお伝えさせて頂きます。

目次

年金は破綻する?誤ったイメージについて

「年金制度は破綻する可能性もあるし、どちらにせよ年金の給付額は将来減るから意味がない」という方もいらっしゃいます。

確かに、日本は少子高齢化に突き進んでいるため、若者の年金負担額が増加し、将来受け取れる年金の総支給額が減少してしまうことや、受給開始時期が変更されてしまう可能性はあります。

なぜなら、高齢者に支払われている年金は、現役世代によって支えられている。それが公的年金制度の基本的な仕組みとなっているからです。(高齢者1人あたりを2人の現役世代で支えていると言われています)

しかし、年金の給付額や受給時期が「老後資金に著しく影響」するほど「急減」される可能性はとても少ないです。

ここでは詳細の説明は割愛しますが、以下がその理由です。

①年金の財源は、現役世代が払う保険料だけではない(国庫負担、積立金の3つある)

②「マクロ経済スライド」を導入して給付水準や保険料を自動的に調整する仕組みを用いている。

③年金制度の財政検証が5年に1回実施されている

可能性がとても低い少子高齢化に伴う年金制度の崩壊に嘆くよりも、自分がもらえる年金受給額を確認して、老後プランを検討する方がとても有意義です。

年金の基本的な仕組みや構造について

年金の制度や仕組みについては、日本年金機構のホームページに分かりやすいパンフレットがあります。詳細はこちらをご覧頂くのが一番ですが、更にポイントのみ抜粋してご説明します。

年金の制度や仕組みに関するパンフレット

https://www.nenkin.go.jp/service/pamphlet/seido-shikumi.html

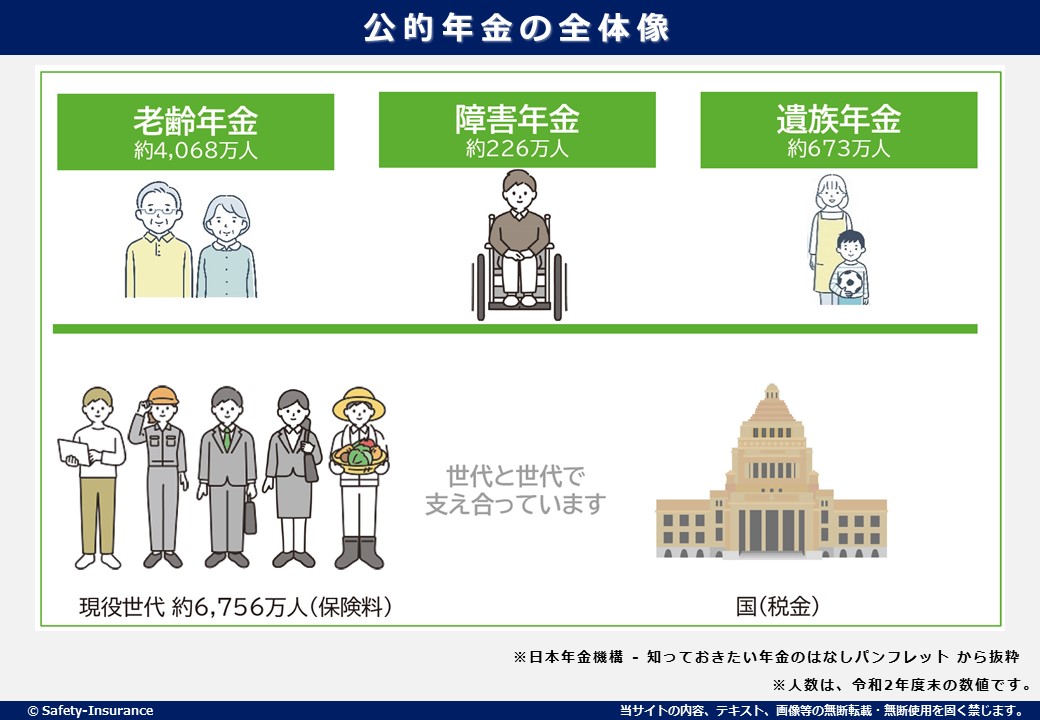

公的年金制度とは、日本に住む現役世代(20~60歳未満)の全員で、「老後」「事故などで障害を負ったとき」「家族が亡くなったとき」の、くらしを支え合う。という考え方で作られた公的な仕組みです。

年金と言うと、老後にもらえる老齢年金のみと思われがちですが、実際には「障害年金」と「遺族年金」を合わせた3つあります。

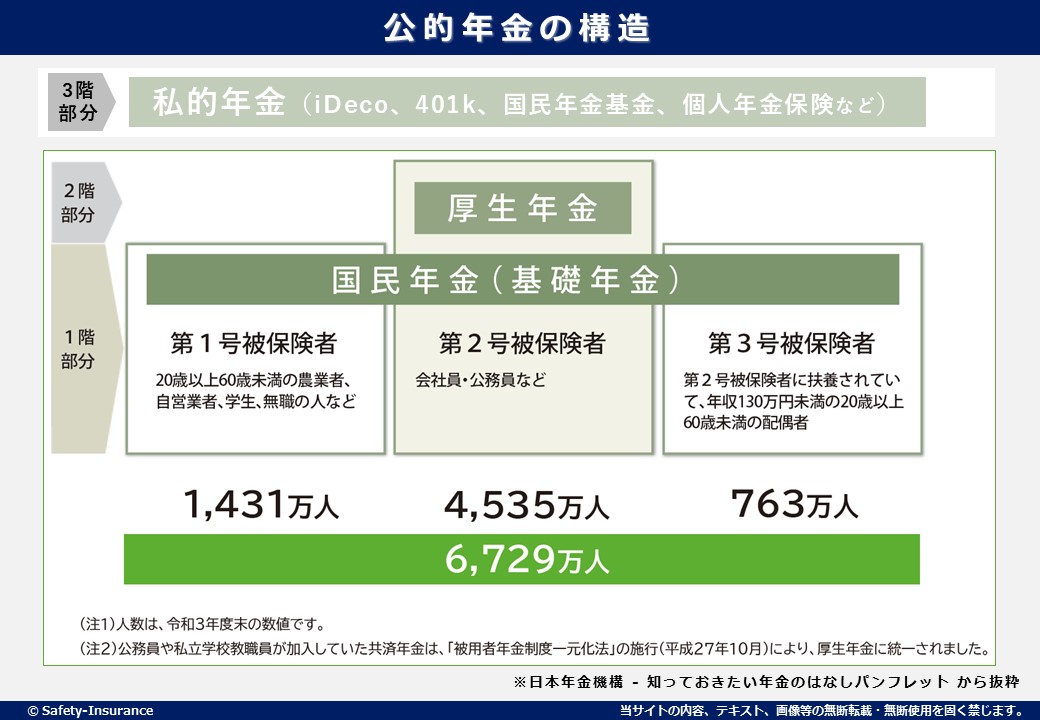

年金は現役世代(20~60歳未満)の全員が加入する「国民年金」と、会社員や公務員が加入する「厚生年金」の2階建て構造となっております。(会社員や公務員は国民年金と厚生年金の2つ加入している)

最近では公的年金である1階(国民年金)、2階(厚生年金)にプラスして、3階(私的年金)を加えて説明をすることも多くなっております。

私的年金とは、個人が加入できる個人型確定拠出年金(iDeco)、会社員が会社制度の中で加入できる企業型確定拠出年金(401k)、公務員が加入できる退職等年金給付(年金払い退職給付)などがあります。(他にも民間の保険会社が販売する個人年金保険も3階部分に含まれて説明される場合もある)

年金は納付した金額や期間に応じて給付金額が変わってくるため、年金の受給額を計算するのはとても大変です。

そこで重要になるのが「ねんきん定期便」です。

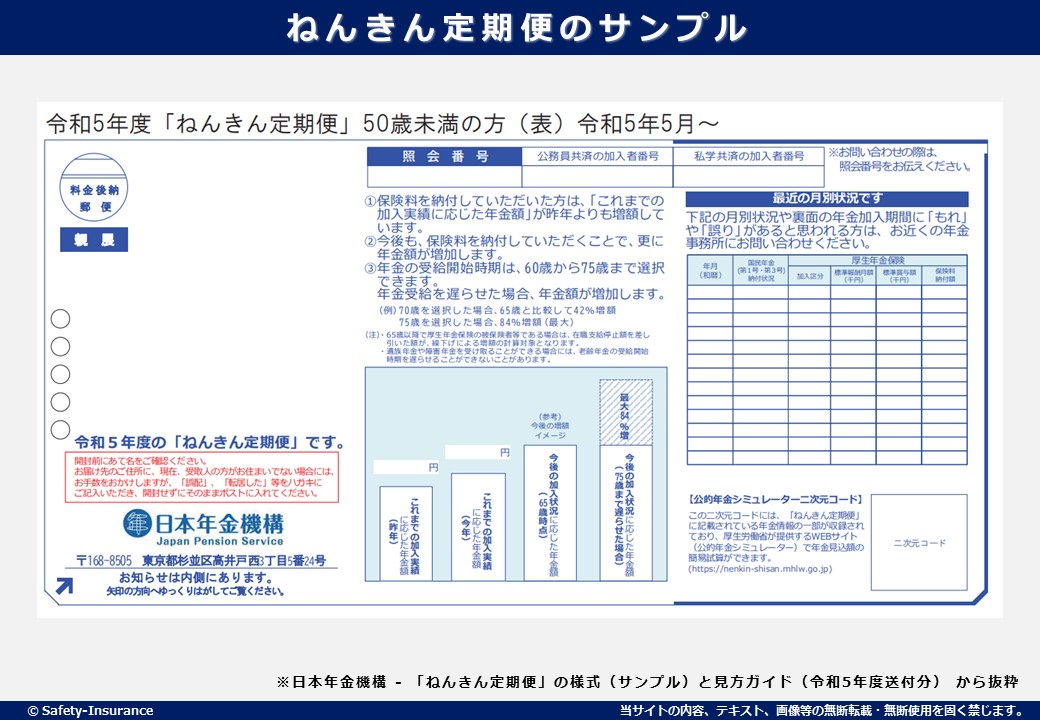

必ず確認したい「ねんきん定期便」とは?

ねんきん定期便とは、日本年金機構より年金制度への理解を深めることを目的に、毎年誕生月に、ご自身の年金記録について記載されたハガキや封書のことです。

平成19年(2007年)に持ち主不明の年金記録(約5,095万件)が判明し、平成21年(2009年)から被保険者に郵送される様になりました。

つまり、ねんきん定期便の役割は以下の3点となります。

- 年金記録に「もれ」や「誤り」がないか被保険者に確認してもらう

- 公的年金制度への信頼を高める

- 年金制度について保険料納付の実績や将来の年金給付に関する情報提供

今では、年金に関する仕組みやシステムが整備され、①②よりも③の存在意義が高くなっています。

ねんきん定期便に記載されているのは、直近1年間の国民年金・厚生年金の加入状況、累計年金保険料納付額、納付実績に基づく年金支給見込額等です。

つまり、実際に自分が将来いくら年金を貰えるのかを確認することが出来ます。

「毎年」「誕生日月」にねんきん定期便が発送されます。年令によって送付形式や記載される内容が異なります。

年齢が35歳、45歳、59歳の時については節目の年として、毎年送付されるハガキではなく封書で届くので必ず確認しましょう。

大切なお給料から毎月天引きされている年金保険料の納付実績を確かめない手はないです!年1回の誕生月に送られてくる「未来の自分への誕生日プレゼント」だと思って確認する様にしましょう。

では、具体的にねんきん定期便の見方についてご説明します。

ねんきん定期便の見方は懇切丁寧に説明されてる

役所から送付される資料は総じて「見づらい」「分かりづらい」資料が多いです。

ねんきん定期便も限られた紙面に、できる限りの情報を載せているため、初見の方はゴチャゴチャした印象を受けるかも知れません。

でもご安心ください。日本年金機構は年齢ごとに見方のガイドを掲載しております。

以下の表でご自身の区分に当てはまる「送付形式」のリンク先をクリックして下さい。日本年金機構の見方ガイドPDFを見ることが出来ます。

| 区分 | 送付形式 | 掲載されている内容 |

|---|---|---|

| 50歳未満 (35歳、45歳以外) | ハガキ | 保険料納付額 月別状況(直近13月) 年金加入期間 これまでの加入実績に応じた年金額 |

| 50歳以上 (59歳以外) | ハガキ | 保険料納付額 月別状況(直近13月) 年金加入期間 老齢年金の種類と見込額 |

| 年金受給者 (直近1年間に被保険者期間がある場合) | ハガキ | 月別状況(直近13月) 保険料納付額 年金加入期間 |

| 35歳、45歳 | 封書 | 保険料納付額 年金加入期間 これまでの加入実績に応じた年金額 これまでの年金加入履歴 月別状況(全期間) |

| 59歳 | 封書 | 保険料納付額 年金加入期間 老齢年金の種類と見込額 年金加入履歴 月別状況(全期間) |

※最新の情報は日本年金機構のホームページをご覧ください。

ねんきん定期便を紛失してしまった!今すぐ年金記録の確認をしたい!!という方はご安心ください。ねんきんネットを利用すればパソコンやスマートフォンで確認する事が出来ます。

また、ねんきんネットでは様々な条件を設定して、自分が将来受け取れる年金の見込み金額を試算して確認する事ができます。

ちなみに、年金の平均受給額は令和2年度時点で国民年金が月額5万6,000円、厚生年金がおよそ月額14万円となっています。

2つ合わせて平均で月額約20万程度※の年金が老後の生活費として貰えることになります。

※あくまでも平均です。働き方や配偶者の状況によって受給金額は異なるのでご注意ください。

公的年金だけで大丈夫!?老後の生活費を予想してみよう!

さて、公的年金やねんきん定期便についてご説明をしてきましたが、そもそも老後生活は公的年金だけで賄えるのでしょうか?

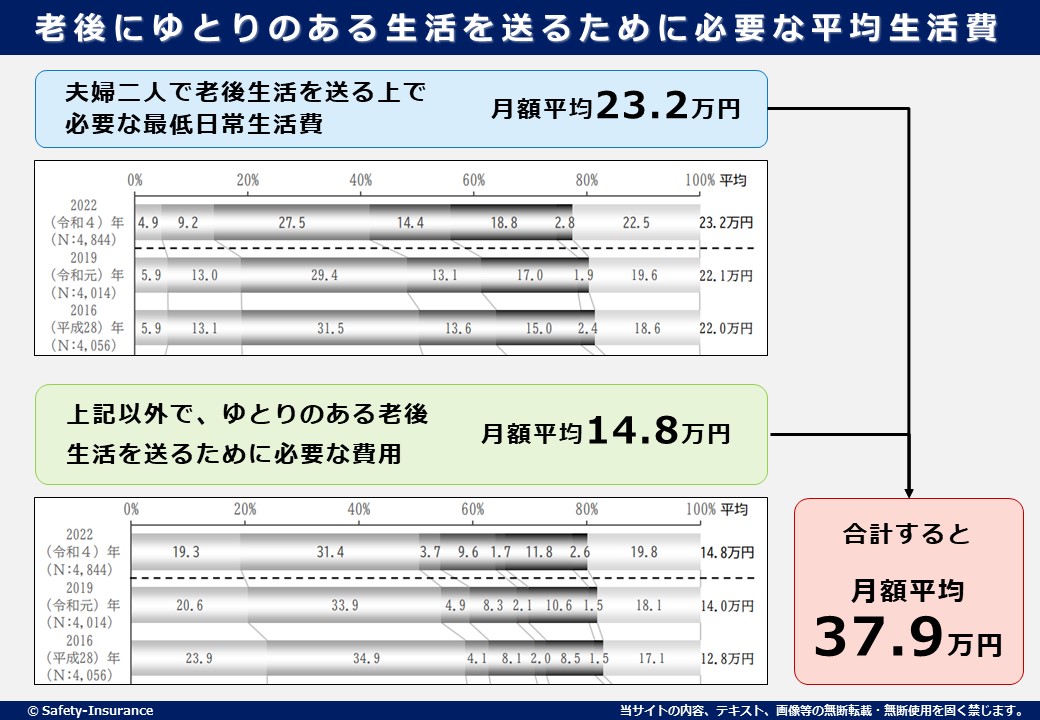

生命保険文化センターが行った調査によると、例えば夫婦二人で老後生活を送る上で必要な最低日常生活費は月額で平均23.2万円程度必要とあり、年々増加しております。

これに、経済的にゆとりのある老後生活を送るための費用として、老後の最低日常生活費以外に必要と考えられている金額の平均は月額で14.8 万円となっています。

2つを合計すると、老後後にゆとりのある生活を送るために必要な平均生活費は、1ヵ月あたりの約37.9万円にもなるそうです。

<参考資料>

2022(令和4)年度「生活保障に関する調査」PDF (2023年3月発行) |公益財団法人 生命保険文化センター

老後の生活費はいくらくらい必要と考える?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

豊かな老後生活を設計する上で大切なこと

もちろん、老後の生活費はご自身の健康状態、ご自宅の状況、ご家族や配偶者の有無によって、大きく異なります。今回ご紹介したのは平均値や一例です。

大切なのは、ご自身がどの様な老後生活(ライフプラン)を送りたいか?そしてそれに必要な老後資金がどのぐらい必要なのかを試算することです。

豊かな老後に向けてご対応して頂きたい重要なポイントは以下のとおりです。

- 年金受給額をねんきん定期便やねんきんネットで確認

- ご自身の老後に掛かる生活費や必要なお金を試算

- 老後の貯蓄や資産、年金以外の収入を予想

- その上で、不足分やリスクに向けて今から備える

これらをご自身で考えて計算するのは大変です。また、第三者(できればお金のプロ)にチェックしてもらうのがオススメです。

弊社ではファイナンシャルプランナーが老後資金やライフプランについてご相談を承っています。お気軽にお問い合わせください。

この記事をシェアする

関連記事