皆さんこんにちは。

今年の夏は異例の暑さとなっていますが、皆様いかがお過ごしでしょうか?エアコンを使用する、水分補給をこまめに取るなどして熱中症対策には十分お気をつけ下さい。

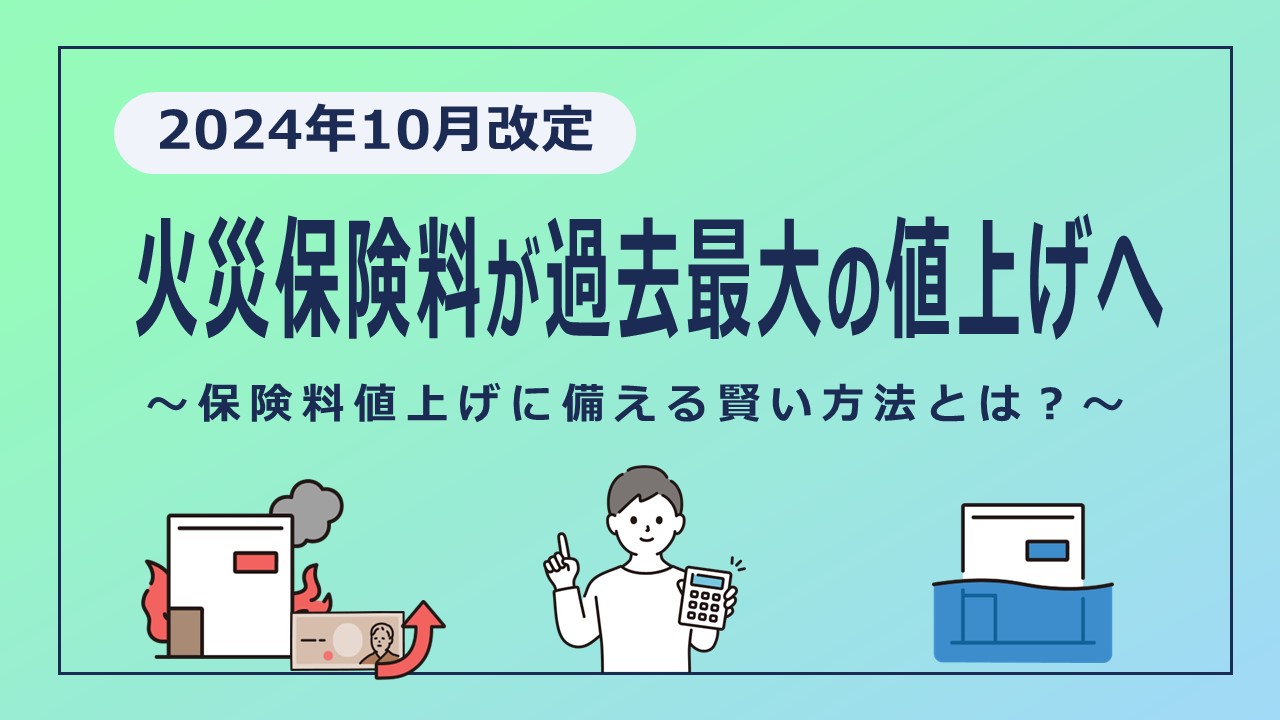

さて、以前ブログに記載した通り、近年多発している自然災害(台風や豪雨等)により、各損害保険会社が支払っている火災保険の支払い保険金が急激に増加している為、2022年10月に火災保険料が大幅に値上がりします。(火災保険の値上げ対策やご相談はお気軽にご連絡ください!)

2022年10月に火災保険が改定!保険料値上げや契約期間短縮についてポイントを説明します!

そんな最中、2022年6月初旬に関東の広範囲で直径数cm大の激しい雹が降りました。弊社にもお客様から雹被害による様々な事故報告がありましたので、今回は「雹」と「保険」の関係性についてお話したいと思います。

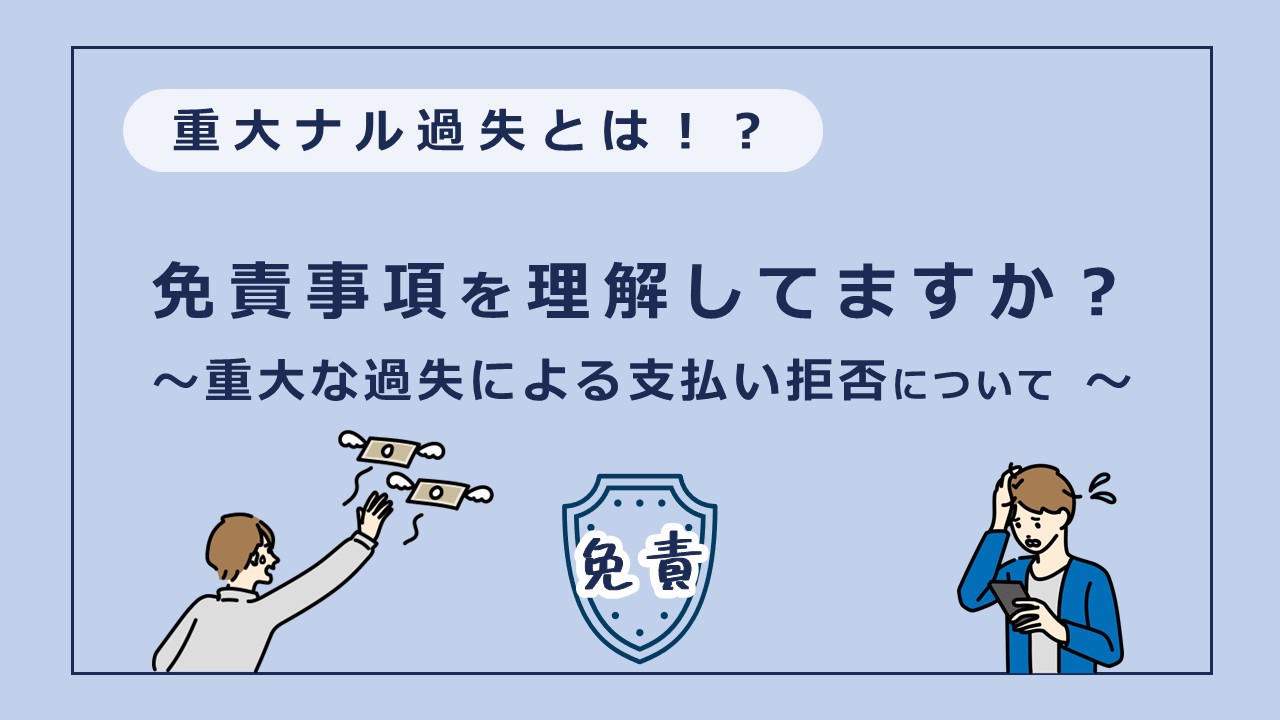

皆さんはご自身が加入している火災保険の内容を詳しく把握されていますでしょうか?お客様によっては火災保険といった名前だけに火事だけの補償でしょ?と思われている方も少なくありません。

実は火事だけではなく様々なリスクをカバー出来るのが火災保険なんです。(ただし、補償内容や範囲によって補償対象外となる場合もあり)

よって、今回のような雹による被害の場合も火災保険で補償対象になる可能性が高いです。

火災保険は雹被害の他にも、台風、ゲリラ豪雨による水害、盗難など様々なリスクをカバー出来る商品や特約があります。是非一度ご自身が加入されている火災保険の補償内容や範囲を確認する事をオススメします。

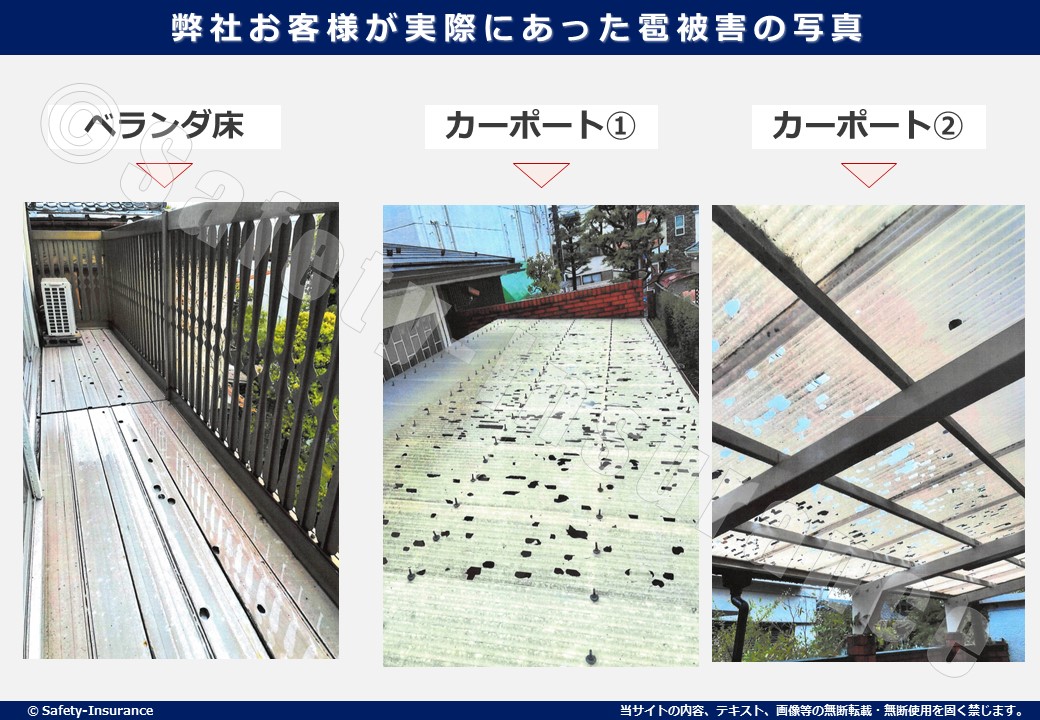

さて、話は戻りますが、今回の雹によりお客様から「ベランダの床やカーポートに複数の穴が空いてしまった」と事故報告がありました。

私も実際に損害を拝見しましたが物凄い被害で雹の恐ろしさを知りました。

こちらのお客様は火災保険に加入していたので、この損害の修理費用全額を保険金からお支払いする事が出来たので、とても喜んでいただけました。

最近ではご自宅に太陽光パネルを設置されている方も多いかと思います。太陽光パネルが雹により損害を被ってしまった場合でも、火災保険に加入していれば補償対象になります。

他にも建物のガラスが割れた、店舗看板が割れた、物置の屋根が凸凹になった…など、この種の事故は、火災保険の基本補償の範囲となります。

但し、「敷地や構内を離れた車庫や倉庫」「屋外設備装置」は、それを保険対象に明記しない限り、建物の付属とは判断されないため、補償がされません。住宅用・事業用・工場など、それぞれが補償範囲に相違がありますので、ご注意下さい。

雹被害による補償対象例は以下のとおりです。(あくまでも「例」となるので実際に雹による損害があった場合は保険会社や代理店にご確認ください。)

| 被害の状況 | 該当する保険 | |

| 1 | 窓ガラスが割れた | 建物の【火災保険】の補償対象 |

| 2 | 太陽光発電装置が壊れた | 建物の【火災保険】で補償 |

| 3 | 車庫のアクリル屋根にヒビが入った | 【個人用火災保険】は自動担保(敷地内の車庫) |

| 4 | 借用店舗隣りの車庫屋根が凸凹になる | 【店舗の保険】は明記してあれば対象 |

| 5 | 玄関庭の電灯カバーが割れた | 【個人用火災保険】は自動担保範囲 |

| 6 | 物置のペンキ屋根が凸凹になった | 66㎡未満の物置は【火災保険】自動担保 |

| 7 | お店の出し入れする置き看板が割れた | 什器備品の【火災保険】補償対象 |

| 8 | 建物に取り付けた袖看板が割れた | 【建物保険】か、賃貸店舗は明記 |

| 9 | 理髪店のサインポールが割れた | 地面に固定したポールは【火災保険】に明記 |

| 10 | 二階事務所の上り階段の屋根が割れた | 事務所建物の【火災保険】 |

| 11 | 工場の自転車置き場の屋根が割れた | 【火災保険】目的に明記してあれば対象 |

| 12 | べランダのアクリル仕切り板が割れた | 建物の【火災保険】で補償 |

| 13 | 工場の明り取り屋根が割れた | 工場の【火災保険】で対象 |

| 14 | 車の屋根がまだら模様になった | 自動車の【車両保険】対象 |

| 15 | 車のボンネットが凸凹になった | 自動車の【車両保険】対象 |

さて、上記の一覧でお気づきになった方もいるかと思いますが、雹による損害で「火災保険」ではなく「自動車保険(車両保険)」で補償されるのが自動車の損害です。

雹による損害で一番多いのは自動車ではないでしょうか?実際に6月に雹が降った際も、SNS上でも「車ボコボコ」がトレンド入りする事態となりました。

上述したとおり自動車が被害にあった際は自動車保険の車両保険に加入していれば補償対象になります。

車両保険にはオールリスクをカバー出来る「一般車両」と、補償範囲を限定する事により掛金を安く抑える「車両限定(エコノミー)」があります。雹被害の場合であれば車両保険に加入していれば「一般車両」でも「車両限定(エコノミー)」でもどちらでも補償対象になります。

車両保険は掛け金が高いイメージがあるかと思いますが、「車両限定(エコノミー)」は「一般車両」の約30%お安くご利用出来ます。その代わりに「車両限定(エコノミー)」は当て逃げや単独事故が補償されないなど下記のとおり補償範囲が狭くなっています。

| 限定型(エコノミー) | 一般型 | |

| 他車との衝突・接触 | ○※ | ○ |

| 落書き・いたずら | ○ | ○ |

| 盗難 | ○ | ○ |

| 飛来中または落下中の他物との衝突(飛び石など) | ○ | ○ |

| 台風・竜巻・洪水・高潮 | ○ | ○ |

| 雹(ひょう)・霰(あられ) | ○ | ○ |

| 火災 | ○ | ○ |

| あて逃げ | × | ○ |

| 転覆・墜落 | × | ○ |

| 単独事故(電柱に衝突など) | × | ○ |

| 自転車との接触 | × | ○ |

| 地震 | × | × |

| 噴火 | × | × |

| 津波 | × | × |

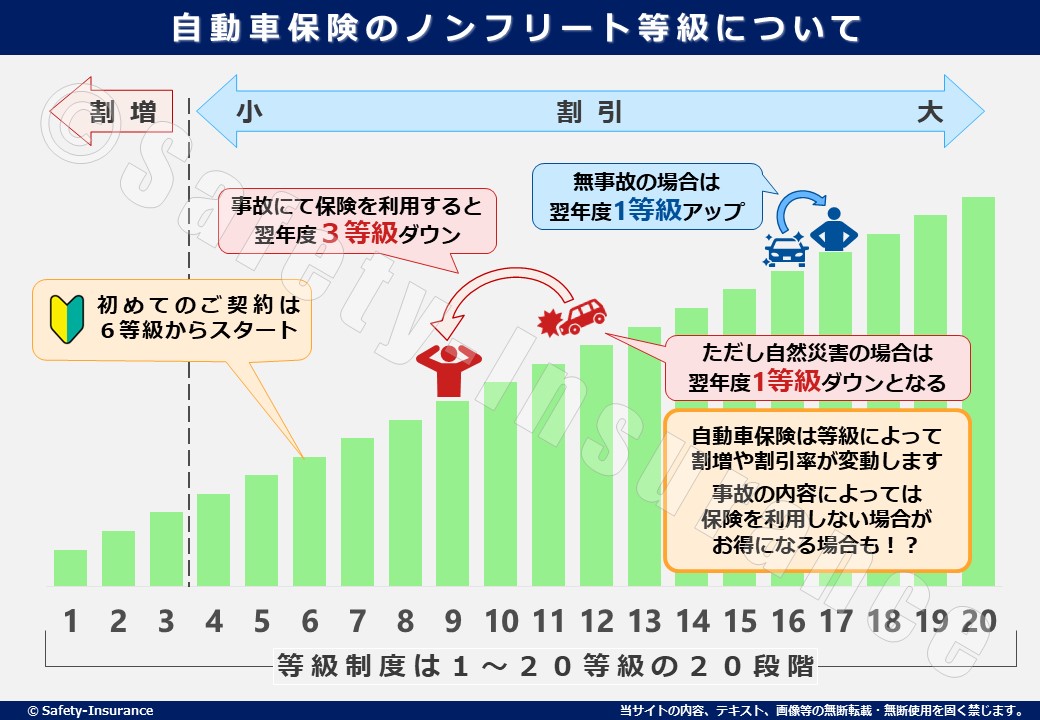

お客様からは「自動車保険を使うと翌年掛金が高くなるんでしょ?」といったご質問を多く頂きますが、そのとおりです。

例えば自損事故を起こしてしまい、修理費用を自動車保険でカバーすると翌年の等級が3等級下がってしまい掛金が高くなってしまいます。(自動車保険は等級制度で成り立っていて、掛け金は1等級が一番高く、20等級が一番安い仕組みになっています)

では雹の場合はどうなるのでしょうか?実は雹のような自然災害の場合は、3等級ではなく1等級下がります。ですので、保険を使用してもそこまで掛金が上がらない可能性があります。

被害にあわれた場合は先ずはご自身が加入している保険代理店、もしくは保険会社に保険を使った方が良いのか?保険を使わないで自腹で払った方が良いのか?を相談する事をオススメします。

雹の被害にあった場合、建物でも自動車でも基本的な対応や手順は一緒です。一般的な手続きについてご紹介します。

ご自身が知っている修理工場や工務店がない場合は弊社にお任せください。弊社では信頼出来る修理工場や工務店、レンタカー会社など複数の提携先があります。

皆様の「困った」を精一杯サポートさせていただきます。

最後までお読み頂きありがとうございました。

「雹」と「保険」の関係性についてご理解いただけましたでしょうか?

一番大切な事は何か被害にあわれた場合には、先ずは加入している保険代理店、保険会社に相談してみることです。ご自身では保険が出るなんて全く思っていなくても保険が使える場合もあります。

私どもセフティーでは弊社でご契約中の方からの相談はもちろんの事、弊社でご契約がない方からのご相談も喜んで受け付けております。

保険のプロとして皆様に寄り添い適切なアドバイスをさせていただきます。

+━━━━━━━━━━━━━━━━━━━━━━━━━━━━━+

弊社では皆様のお役に立てるメルマガを毎月1回配信しております。

ご希望の法人様は下記よりご登録ください!

企業のリスクを題材としたメールマガジンの申込はこちら

https://www.gripletter.jp/regist_newsletter.php?dname=Safety-i

+━━━━━━━━━━━━━━━━━━━━━━━━━━━━━+