Blog

本当に法人契約で大丈夫?社有車を個人利用している自動車保険の注意点

保険・お金

「社有車の自動車保険は、みんな同じでしょ」そんなふうに思っていませんか?

実は、自動車保険は法人契約と個人契約とで大きく性質が異なります。契約する保険種目が違うため、補償内容も当然違ってきます。

法人契約といっても、社員が数千人規模の大企業もあれば、1人法人の会社もあります。規模や使用実態はさまざまですが、基本を知っておくだけで、補償の抜けやムダを防ぎ、上手に活用することができます。

今回は社有車をご家族やご自身のプライベートで利用している社長向けに注意点や、お得で安心な自動車保険特約についてご案内します。

目次

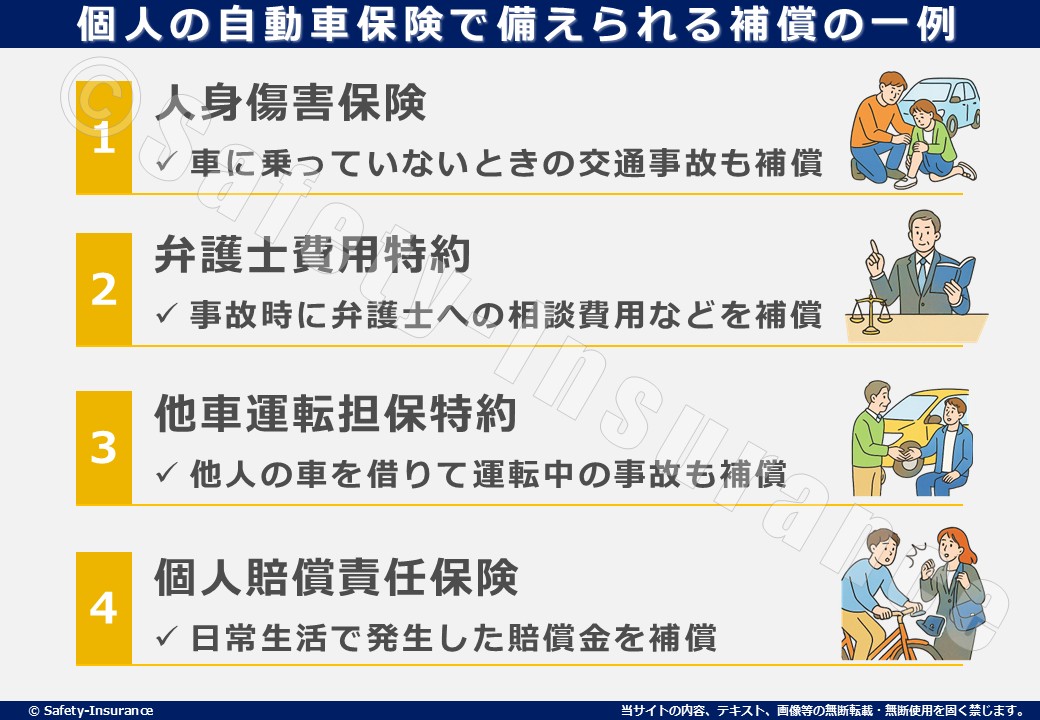

自動車保険の個人契約は「生活全体」を守る保険

法人契約の自動車保険は、「業務中事故」が対象ですが、個人の自動車保険は、「日常の生活リスクに備えた補償」で構成されています。

例えば、ご家族が、他の自動車や電車や自転車に搭乗中に被災した事故や、それに係わる損害賠償請求をサポートする弁護士費用特約などを利用できる内容となっています。(以下参照)

人身傷害保険(車外危険補償)

ご家族が歩行中に事故に遭った場合や自転車に乗っている時の交通事故でも、約款の範囲で補償の対象にできる保険です。

車外での不運に見舞われた際は、治療費だけでなく、仕事を休まざるを得なくなった分の収入減や、家事負担のしわ寄せまで、家族の暮らしには連鎖的な影響が出ます。

「車外危険」を含めた人身傷害保険は、そうした影響で出てしまう暮らしの穴を埋めてくれる補償となります。

弁護士費用特約

被害事故の相手方が十分な対応をしてくれない、過失割合が折り合わない、保険会社同士の話し合いが平行線など、この様な場合に弁護士へ相談する費用を負担してくれる特約です。

弁護士への相談・依頼には費用が伴いますが、この特約があれば費用面の心理的ハードルを下げ、法的に妥当な解決へ進みやすくなります。

弊社はお客様に必ずオススメしている特約となります。保険料は少しプラスになってしまいますが、事故の際は納得できる着地点を得られる可能性が高まります。

他車運転担保特約

親戚や友人から車を借りた、冠婚葬祭でレンタカーを運転した際に事故を起こしてしまった…その様な事故に対し補償してくれる特約です。

適用条件や補償範囲は保険会社の商品によって異なりますが、この特約を付与することで「借りた車だけど大丈夫なのかな?」という不安を払拭してくれます。

個人賠償責任保険(自転車含む)

自転車事故で数千万円単位の賠償が命じられる判例が全国で増えていますが、この様「加害者になった時の賠償」をカバーしてくれる保険です。

こちらも弊社がお客様へ必ずオススメしております。個人賠償は様々な保険で付帯する事が出来ます。よって、重複して加入しないように自動車保険だけではなく火災保険や自転車保険などの確認をすることが大切です。

上記のとおり、個人の自動車保険は「車そのもの」だけではなく「個人生活のリスク」を包括して補償する構成になっています。

法人契約は「業務利用」が前提!自動車保険の特徴と注意点

法人契約はあくまで業務使用を前提に事業リスクを重視して設計されています。

そのため、補償も「搭載物補償」や「法人他車運転担保」など、事業に関連する内容が中心です。さらに、10台以上を所有する場合は「フリート契約」として管理上のメリットや特典を受けられる仕組みもあります。

しかし、法人契約は家族や日常の生活リスクから守るという視点はほとんど考慮されていません。よって、社有車を個人利用(マイカー利用)をしている場合は注意が必要です。

例えば、会社の車は業務終了後に社用駐車場へ戻されることを前提にしていますが、マイカー利用をしている方は業務終了後にそのまま家族の送迎や買い物に使われているケースもあるかと存じます。

このような使い方をしていると、「法人契約だけでは社長やご家族を十分に守れない」という落とし穴に気付かないままになってしまいます。

個人被保険者の車を使用せず、法人車でプライベート使用している場合には、著しく周囲のマイカー補償より見劣りしている(家族を守っていない)自覚が必要です。

では、この様なパターンでは業務(法人契約)と私用(個人契約)を使い分けしているので、それぞれの目的に合った補償を別々で備える必要があるのでしょうか?

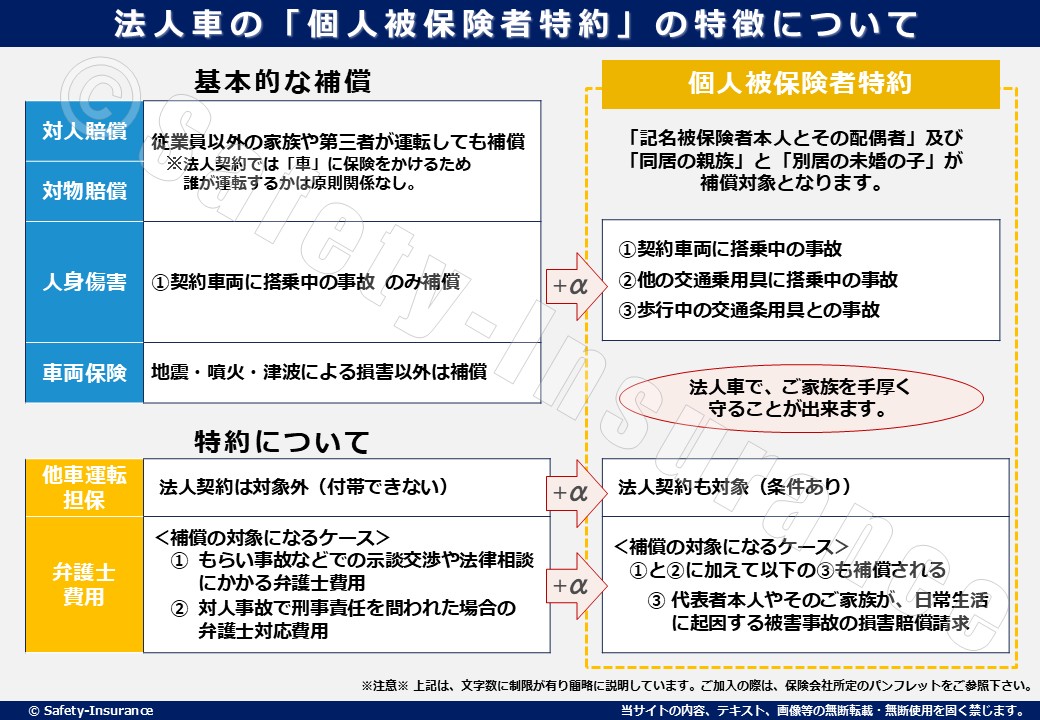

実は、法人契約のままでも「家族を含めた安心」を強化できる方法があります。それが、法人契約に付帯できる「個人被保険者特約」です。

この特約を付けておけば、法人の車を中心にしつつも、社長やご家族の事故にも対応できるようになります。

例えば、被害事故での弁護士費用、治療費や休業損害なども補償対象となり、過失の有無に左右されず補償が受けられるケースもあります。さらに、ご家族が他人の車を借りて運転中に起こした事故にも対応できる場合があります。

ただし、注意すべきはこの特約がどの保険会社にもあるわけではないという点です。内容も会社によって異なるため、契約前に必ず確認する必要があります。

社有車のマイカー(個人)利用に関する事例について

【事例】小学生の子供が跳ねられた!弁護士費用特約を使いたい。

横断歩道を走って渡ろうとしたお子さまを、タクシーが跳ねる大事故が発生。

世帯主のクルマ(社長が利用している車両)は、法人契約のため、「人身傷害特約は従業員のみ」「弁護士費用特約も業務中のみ」で適用になりませんでした。

よって、実費で弁護士費用をお支払いすることになりました。

この場合、別所有車の「個人保険」があった場合や、法人車に「個人被保険者特約」を設定して、弁護士特約を付帯されていれば、お子さんの事故に係る全費用と、弁護士が介在する費用を300万限度でお支払いが出来た事案になります。

【事例】借用車の保険が適用にならず、自己負担になってしまった。

友人ⓑの車両で、社長のご子息ⓐが運転して事故を起こしてしまった。友人ⓑは免許取得中だったので、ⓑ宅の自動車保険は「本人・配偶者限定」のため対象外となった。

ご子息の運転者ⓐが責任追求され相談を受けました。この場合、運転者ⓐのお父様である社長の法人車保険に、「個人被保険者に関する特約」が付帯されていれば、同居の親族が借用して起こした事故を補償する「他車運転担保特約」が適用になります。

しかし、法人契約で特約の利用もなく、かつ個人所有の車もなかったので、残念ですが保険適用外の自己負担となってしまいました。

まとめ ― 法人と個人の違いを知ってリスクに備える

法人契約は事業用に特化しており、個人契約は生活全般をカバーする。この点を理解した上で、現在の契約内容について念の為にご確認をお願いします。

特に中小企業では、社長の車を法人契約に切り替えるケースが多いため、「法人契約だけでは守れない部分がある」ことを理解しておくことが大切です。

必要に応じて、個人契約や特約を上手に組み合わせることで、仕事と暮らしの両面を守る保険設計が実現できます。

セフティーにも「法人契約と個人契約の違いがよく分からない」「家族の補償が抜けていないか不安だ」というご相談が数多く寄せられています。

私たちセフティーでは地域密着の代理店として、実際の使用状況やご家族の生活を丁寧に伺いながら、無駄なく、抜けのない補償設計をご提案しています。

リモート対応であれば全国どこでも可能ですし、以下の地域においては直接ご訪問も承っております。

【訪問対応エリア】

東京都:葛飾区・足立区・荒川区・台東区・墨田区・江戸川区(23区全域対応可)

埼玉県:八潮市・草加市・三郷市

千葉県:松戸市・市川市・浦安市

「うちの契約は大丈夫かな?」と少しでも感じられたら、ぜひお気軽にご相談ください。

この記事をシェアする

関連記事