Blog

知っておきたい「免責」と「重大なる過失」(自動車保険・生命保険)

保険・お金

9月に入り今年も後4ヶ月となりました。新型コロナウィルスの新規感染者数は8月上旬をピークに少しずつ減少に向かっております。

夏も終わり冬になると低い気温と湿度によりウィルスが活性化するので、まだまだ予断を許さない状態ですが、少し落ち着きを取り戻しつつあります。

そんな中、2022年9月9日に生命保険会社の大手4社が新型コロナ罹患時に医療保険加入者へお支払いしている「入院給付金」について9月26日から支給の対象を見直すことを発表しました。

新型コロナ入院給付金 生保大手4社 支払い対象見直し 9月26日から|NHK

https://www3.nhk.or.jp/news/special/coronavirus/seventhwave/detail/detail_96.html

今までは病院のひっ迫などの理由により、入院が出来ずに自宅やホテルなどで療養する「みなし入院」も含めて給付しておりましたが、これからは対象を重症化リスクが高い人や高齢者などに限定するそうです。

この様に、保険は社会情勢や事故・災害の発生頻度、そして保険会社の収益によって保険料の値上げや給付対象の見直しなどが行われるので、最新の情報に触れておくことが重要です。(弊社のブログやLINEをチェックする事をオススメします!!)

さて、先月ブログでテーマとした「免責」は頻繁に見直しされる事はありませんが『加入時に免責事項と免責金額を必ずチェックするのが基本です』 とお伝えさせて頂きました。

※保険契約時にあらかじめ約定する「免責金額」と、保険約款上に定めている、保険会社が支払いしないと宣言している「免責事項」とは、その性質は異なります。

知っておきたい「免責」の内容。保険金が払われない「重大な過失」とは?

https://safety-i.com/blog/insurance/mensekijikou_01

このブログの反響はとても大きく、お客様にとって想定外の損失を招く可能性のある内容となるので「私の契約はどうなっているの?」と、お問合せも頂きました。

今回は「自動車保険」と「生命保険」の免責事項についてご紹介します。

※下記の文書は免責事項の概要説明となります。詳細は各保険会社の保険約款及び、パンフレットをご確認ください。

目次

自動車保険の「重過失による」免責とは?

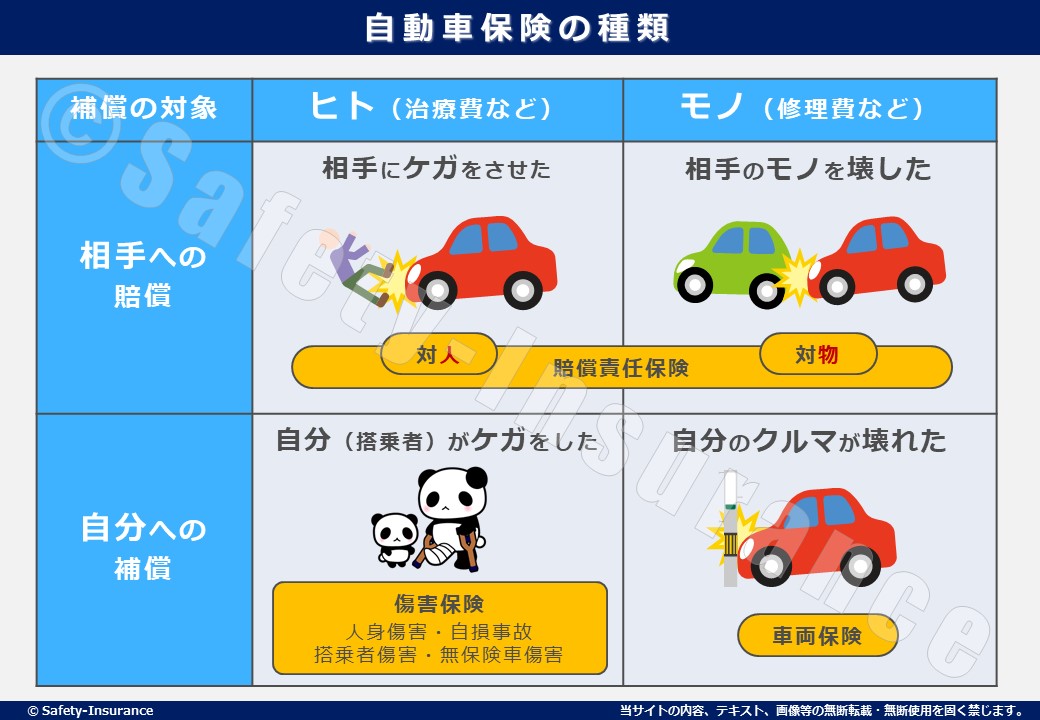

自動車保険は以下の3つが組み合わされています。

- 事故相手に対する補償【賠償保険】 ※対人・対物と表現されます

- 自分の体に対する補償【傷害保険】

- 自分の車に対する補償【車両保険】

なお、賠償保険は相手に対する補償のため、自動車事故で自分<加害者>に重大な過失があっても、事故相手<被害者>へ支払う賠償金が免責となる(保険金が支払われない)事はありません。

ただし、事故解決における過失割合の修正要素には含まれるので、自分(保険契約者及び、被保険者)が受け取る「車両保険」及び「傷害保険」では、免責や減額が適用されます。

「対人賠償責任保険」の免責事項(故意:あり / 重過失:なし)

- 保険契約者、被保険者、法定代理人、及び記名被保険者以外者の「故意」によって生じた損害

- 地震、噴火、津波及び、台風、こう水または高潮によって生じた損害

- 被保険自動車を競技もしくは曲技(競技または曲技のための練習を含む)のために使用すること

- 次のいずれかに該当する者の生命または身体が害された場合に、それによって被保険者が被る損害

- 記名被保険者・被保険自動車を運転中の者またはその父母、配偶者もしくは子・被保険者の父母、配偶者または子・被保険者の業務(家事を除く)に従事中の使用人・被保険者の使用者の業務に従事中の他の使用人

「対物賠償責任保険」の免責事項(故意:あり / 重過失:なし)

- 保険契約者、被保険者、法定代理人、及び記名被保険者以外者の「故意」によって生じた損害

- 地震、噴火、津波及び、台風、こう水または高潮によって生じた損害

- 被保険自動車を競技もしくは曲技(競技または曲技のための練習を含む)のために使用すること

「人身傷害保険」の免責事項(故意:あり / 重過失:あり)

- 被保険者の「故意」または「※重大な過失」によって、その本人について生じた損害

- 無免許で自動車を運転している場合に、その本人について生じた損害

- 酒気帯びもしくはこれに相当する状態で自動車を運転している場合に、その本人について生じた損害

- 麻薬等の影響により正常な運転ができないおそれがある状態で自動車を運転している場合に、その本人について生じた損害

- 被保険者が、自動車の使用について、正当な権利を有する者の承諾を得ないで自動車に搭乗中に生じた損害

- 被保険者の闘争行為、自殺行為または犯罪行為によって、その本人について生じた損害

- 被保険者が、被保険自動車以外でかつ、二輪自動車および原動機付自転車に搭乗中に生じた損害

- 被保険者が、被保険自動車以外の自動車であって、記名被保険者、その配偶者、または記名被保険者もしくはその配偶者の同居の親族が所有する自動車、またはこれらの者が主として使用する自動車に搭乗中に生じた損害

- 被保険者が、被保険者の使用者の業務のために、被保険自動車以外のその使用者の所有する自動車に搭乗中に生じた損害

- て使用中(救急、消防、事故処理、補修、清掃等のために使用している場合を除きます)に生じた損害

「搭乗者傷害保険」の免責事項(故意:あり / 重過失:あり)

- 被保険者の「故意」または「※重大な過失」によって、その本人について生じた傷害

- 無免許で自動車を運転している場合に、その本人について生じた損害

- 酒気帯びもしくはこれに相当する状態で自動車を運転している場合に、その本人について生じた損害

- 麻薬等の影響により正常な運転ができないおそれがある状態で被保険自動車を運転している場合に、その本人について生じた傷害

- 被保険者が、被保険自動車の使用について、正当な権利を有する者の承諾を得ないで被保険自動車に搭乗中に生じた傷害

- 被保険者の闘争行為、自殺行為または犯罪行為によって、その本人について生じた傷害

- 被保険者が被保険自動車を、競技もしくは曲技(競技または曲技のための練習を含みます)のために使用中、または、被保険自動車を競技もしくは曲技を行うことを目的とする場所において使用中(救急、消防、事故処理、補修、清掃等のために使用している場合を除きます)に生じた損害

「車両保険」の免責事項(故意:あり / 重過失:あり)

- 保険契約者、被保険者または保険金を受け取るべき者などの「故意」または「※重大な過失」によって生じた損

- 保険契約者、被保険者または保険金を受け取るべき者などが、無免許で自動車を運転している場合に生じた損害

- 保険契約者、被保険者または保険金を受け取るべき者などが、酒気帯びもしくはこれに相当する状態で自動車を運転している場合に生じた損害

- 麻薬等の影響により正常な運転ができないおそれがある状態で被保険自動車を運転している場合に生じた損害

- 国または公共団体の公権力の行使によって生じた損害

- 詐欺または横領によって生じた損害

- 被保険自動車に存在する欠陥、摩滅、腐しょく、さび、その他自然の消耗

- 故障損害

- 被保険自動車から取りはずされて車上にない部分品または付属品に生じた損害

- 付属品のうち被保険自動車に定着されていないものに生じた損害。ただし、被保険自動車の他の部分と同時に損害を被った場合または火災によって損害が生じた場合を除きます。

- タイヤに生じた損害。ただし、被保険自動車の他の部分と同時に損害を被った場合または火災もしくは盗難によって損害が生じた場合を除きます。

「他車運転危険補償特約」の免責事項(重過失以外の免責)

- 被保険者の使用者の業務のために、その使用者の所有する自動車を運転しているときに生じた事故により、被保険者が被った損害または傷害

- 被保険者が他の自動車の使用について、正当な権利を有する者の承諾を得ないで他の自動車を運転しているときに生じた事故により、被保険者が被った損害または傷害

「ファミリーバイク特約」の免責事項(重過失以外の免責)

- 被保険者が所有、使用または管理する原動機付自転車を、被保険者の業務のために、被保険者の使用人が運転している間に生じた事故による損害

- 被保険者の使用者の所有する原動機付自転車を、その使用者の業務のために被保険者が運転している間に生じた事故による損害

《参考》自動車保険の「重大なる過失」とは?

被保険者の酒酔い運転/酒気帯び運転/居眠り運転/無免許運転/30Km以上の速度超過/薬物の影響で正常な運転ができない場合などが代表例です。

但し、「対人・対物保険」では、事故解決時に、ご自身の責任割合が多く問われ、不利に修正されます。

人身傷害保険/搭乗者傷害/車両保険は、契約者及び、被保険者が受け取る保険金が、お支払い出来ない場合や、減額されることがあります。

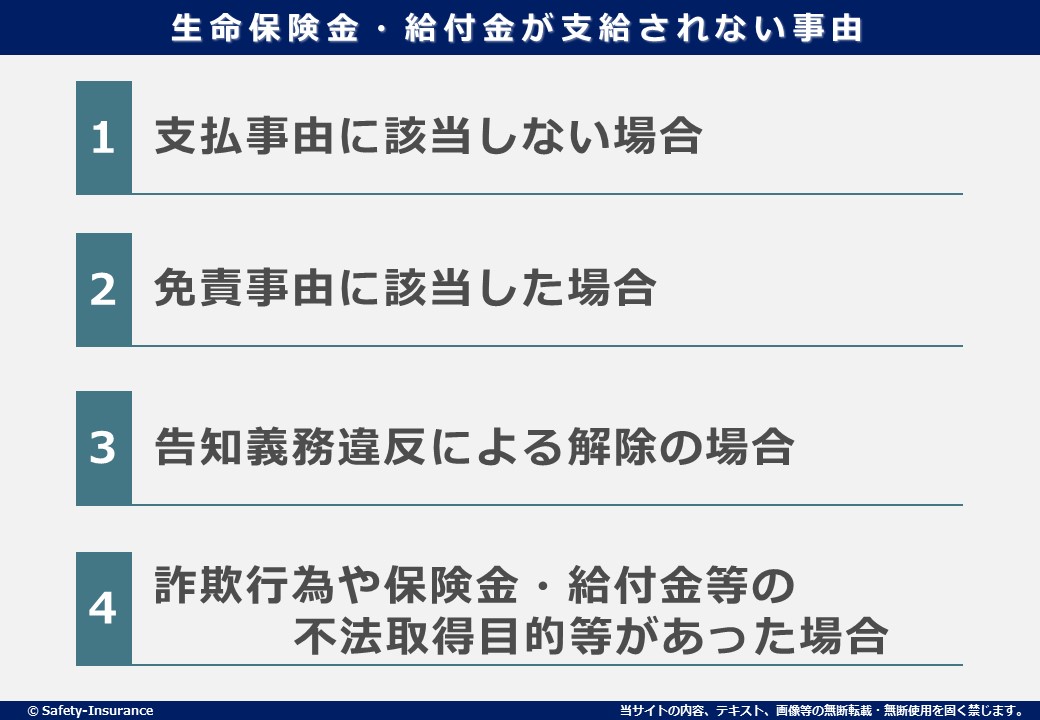

生命保険契約の、保険金・給付金が「支払われない」事例

生命保険にも免責はあります。「死亡や入院した場合は必ず支払われると思っていた」と言うケースも少なくありません。

万が一の場合に保険金や給付金が支払われない事で困窮する事が無いように生命保険の免責も事前に把握しましょう。

生命保険会社によって免責事由は少し異なりますが、主な免責事由は次の4つです。

1、支払事由に該当しない場合

保険金・給付金が支払われるのは、約款に定める支払事由に該当した場合です。

該当しない場合にはお支払いできません。支払事由はご契約(特約)によって異なりますので、詳しくは、ご契約時にお渡ししているパンフレットや加入内容のわかる書類(加入者証等)をご確認ください。

以下の場合は支払事由に該当しない代表例です。

- 保険会社が保障の責任を開始する前に生じた不慮の事故や病気を原因とする場合

- 入院が約款に定める支払事由に該当しない場合 (入院日数が約款に定める◎最低限必要な日数に満たない場合など)

- 死亡・入院等の原因が約款に定める「不慮の事故」に該当しない場合

2、免責事由に該当した場合

支払事由に該当しても、約款に定める「免責事由」に該当する場合は、ご契約(特約)の約款にお支払いできない場合を定めており、そのいずれかに該当する場合は、保険金・給付金をお支払いできません。

免責事由は、ご契約(特約)によって異なりますので、詳しくは、ご契約時にお渡ししているパンフレットや、加入内容のわかる書類(加入者証等)の確認が必要です。

以下は、「免責事由」に該当する「代表例」です。

死亡保険金の免責事由

- 責任開始期から、3年(契約会社で異なる)以内の被保険者の※自殺

- 保険契約者・受取人の故意による支払事由の発生等

災害保険金の免責事由

- 保険契約者・被保険者の故意または重大な過失による支払事由の発生

- 被保険者の泥酔状態を原因とする事故等

※免責期間にご注意(待ち期間)

- 身体保障の保険は、免責期間〇〇日間以上などの設定があります。

- がん保険や医療保険、条件付きの死亡保険などに多く見られます。

※「自殺」とは

死因が自殺であった場合でも、被保険者が精神疾患などを抱えていた自殺では、免責期間に関わらず、保険金を受け取れる可能性があります。

自殺の真意は、本人しか分かりませんが、精神科を受診、服薬治療をしているなど、重度の精神疾患や心神喪失を原因とする場合には、保険金が払われる場合があります。

3、告知義務違反による解除の場合

ご契約者(企業・団体等)または被保険者が、事実を告知しなかったり、事実と異なる告知がされていた場合は、ご契約の全部またはその被保険者に対する部分が告知義務違反のため解除となり、保険金・給付金のお支払いが出来ない場合があります。

4、詐欺行為や保険金・給付金等の不法取得目的等があった場合

保険契約の締結、更新もしくは復活または被保険者の中途加入の際に、保険契約者または被保険者に詐欺の行為や保険金を不法に取得する目的があった場合には保険契約または保険契約のその被保険者に対する部分は解除、取り消し、無効となり保険金等のお支払いは出来ません。

最後に・・・

重大な過失による保険金支払拒否は99%無いと言われていますが、紛争が表面化するのは、お客様が公的機関に持ち込まれた案件であり、保険会社とお客様が相対で終えた事案、いわゆる泣き寝入り件数は、掌握出来ていません。

もちろん、保険会社は約款を公平、かつ厳粛に検討した結果ですが、どれだれ厳正であったと説明しても、お客様から見ると、所詮、「保険会社の見解」であり、お客様からの非難は免れないのです。

お客様の保険金が支払われない場合、お客様の人生にどれだけ大きな影響を与えるか?

保険会社も代理店も謙虚に慎重に考えるべきです。何とかして支払いたい調査をするのか?払わない調査をするのか?目的や態度を疑う例もありますが、不払いは、弊社創業者の苦難の人生とも重なり、如何なる理由があっても、本来あってはならないことなのです。

免責の目的は、保険の不正利用防止であり、資金や調査力や優位な立場にある保険会社は、弱者の素人を配慮した丁寧な説明と、慎重な判断が求められています。

<ご注意>

上記は飽くまで、注意喚起の文章です。万一、誤字脱字で判断を疑う内容がございましたら、保険会社所定の規定に従ってください。

+━━━━━━━━━━━━━━━━━━━━━━━━━━━━━+

弊社では皆様のお役に立てるメルマガを毎月1回配信しております。

ご希望の法人様は下記よりご登録ください!

企業のリスクを題材としたメールマガジンの申込はこちら

https://www.gripletter.jp/regist_newsletter.php?dname=Safety-i

+━━━━━━━━━━━━━━━━━━━━━━━━━━━━━+

この記事をシェアする

関連記事