Blog

保険金が払われない「免責」「重大な過失」とは?(火災保険・傷害保険・賠償責任保険)

保険・お金

皆さんは「免責」について内容をしっかり把握しているでしょうか?保険において「免責」は重要なポイントです。

免責とは「責任を免除する」という意味ですが、保険の規約上でご説明すると、「損害が発生しても、保険会社が保険金支払責任を負わない場合」をいい、免責となる特定の事項を【免責事項】といいます。

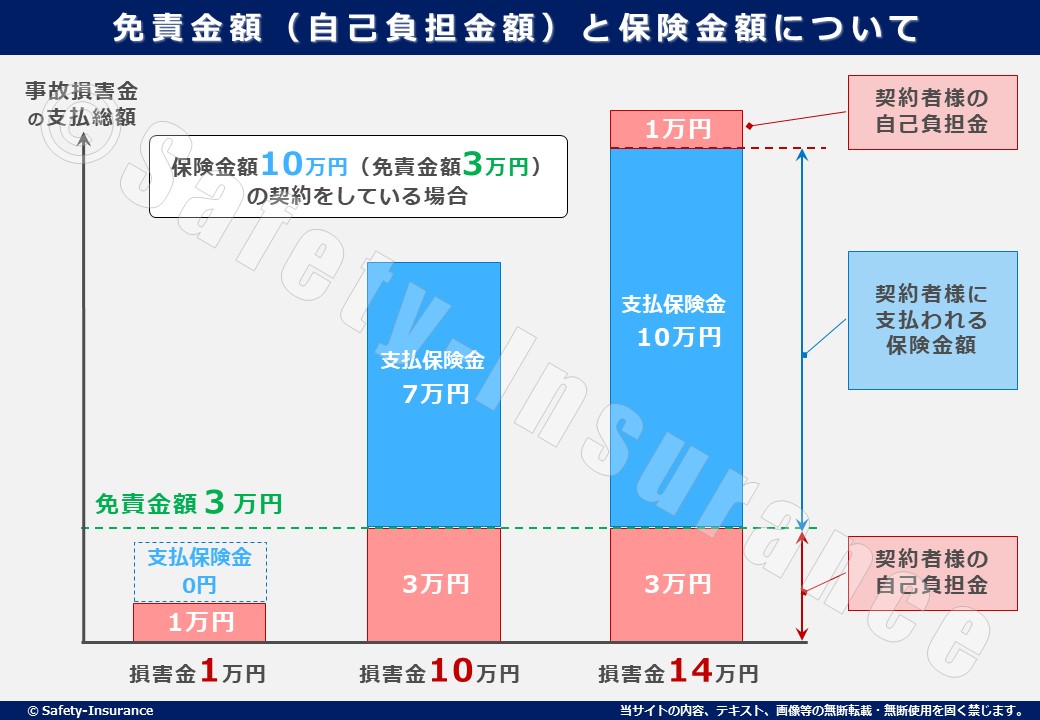

また、損害が発生した場合に被保険者等が自己負担する額として、契約時に設定する金額の事を【免責金額】といいます。

保険をご契約する際は、お支払い出来ない約束(免責事項)と、お支払いできない金額分を事項負担する金額(免責金額)をしっかり確認するのが基本です。

中でも、「重大な過失による支払い拒否」は、保険を契約する上で最も憂慮すべき問題です。

目次

従業員の放火事件や過去の判例から考える「重大ナル過失」とは?

例えば、直近立て続けに発生した以下2件の火災事故は大惨事になりました。原因は従業員の放火で、動機は「仕事のストレス」「従業員間のトラブル」だそうです。両方ともに数十億~数百億円の被害額となり賠償金額も多額となりそうですが、加害者(従業員)は賠償金を払う資力はないと思われます。

保険パンフレットの先頭に、「故意及び重大な過失と法令違反」は、お支払い出来ないと明記しています。故意と法令違反は理解できても、「重大な過失」の一線は理解や判断が難しく、お客様にとって、最も注意すべき点であると考えています。

最高裁では昭和32年7月9日に「失火ノ責任ニ関スル法律」但書にいわゆる「重大ナル過失」の意義について以下の様な判例を出しております。

「重大ナル過失」とは、通常人に要求される程度の相当な注意をしないでも、わずかな注意さえすれば、たやすく違法有害な結果を予見する事ができた場合であるのに、漫然これを見過ごしたような、ほとんど故意に近い著しい注意欠如の状態

https://www.courts.go.jp/app/hanrei_jp/detail2?id=57353

これは、失火者(過失により火事を起こした者)に「重大な過失」が認められなかった判例となりますが、他の裁判でも重過失について争われる際はこの判決文が引用されております。(例えばシステム運用保守に関わる重過失の裁判など)

前述した2件の火災事故が「故意及び重大な過失」として扱われ免責となるのか?大変注目しております。

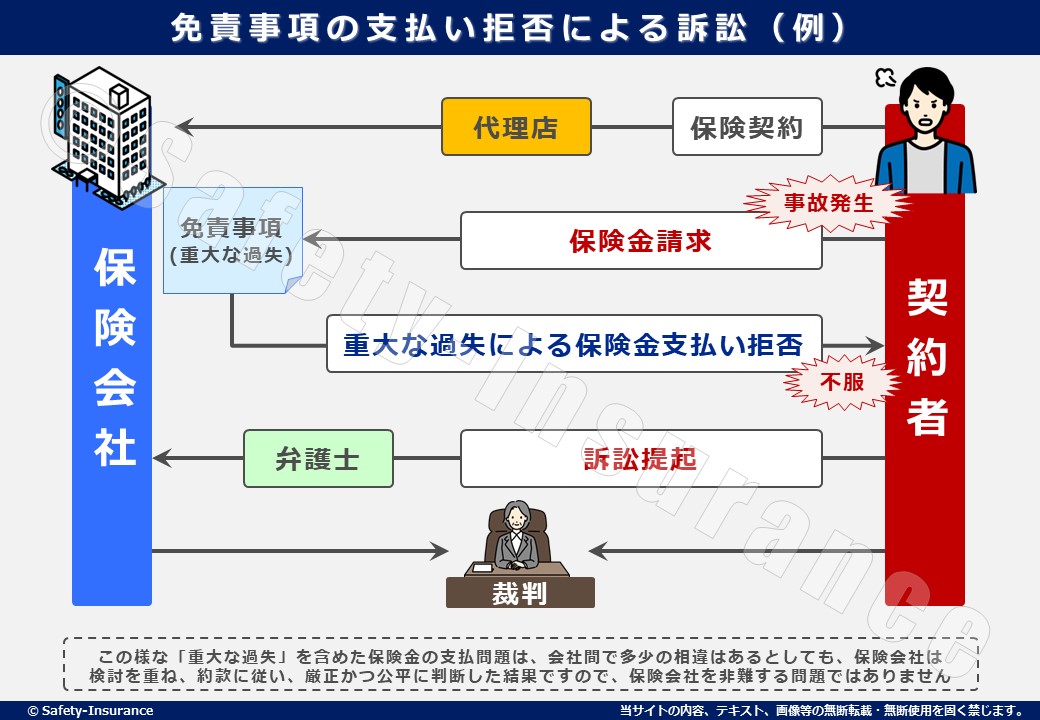

免責による保険金支払い拒否があった際、保険代理店としてどうするべきか?(弊社の理念や方針について)

弊社は保険代理店を創業して40数年となりますが、お客様と保険会社を繋ぐ仕事柄、「保険金支払い」で争う場面は少なくありません。但し、基本は立証能力と説明責任であり、声高で主張して相手に責任転嫁するのではなく、保険会社が受け入れ可能な、合理的な説得を続ける以外ないです。

この様な「重大な過失」を含めた保険金の支払問題は、会社間で多少の相違はあるとしても、保険会社は検討を重ね、約款に従い、厳正かつ公平に判断した結果ですので、保険会社を非難する問題ではありません。

元々、保険をはじめとした契約商品には、このようなリスクは内在していて、お客様もそんな特質を理解して、ご購入されることが大切です。

その上で、お客様から「重過失の免責により保険金が支払われないのは納得いかない」とご相談があり、明らかな重過失と判断するのが受け入れ難いご意思で、弁護士を選定して、保険会社に訴訟提起するご意向が強い場合、弊社は必要以上にそれを抑止する立場になく、協力要請があればそれに応じます。

同業者からは「保険会社に刃を向けるのは、信義に反する」の意見も有り悩むところですが、裁判を選択するのは、お客様の権利であり、弊社の信念や理念から、最大限お客様に寄り添うように努めております。

勿論、裁判以外の解決手段があることや、敗訴リスクと弁護士費用負担の問題を含め、契約保険会社に事前説明を尽くすことは言うまでも有りません。

ただ、お客様と弊社が信用して契約した保険会社と、裁判所で争うことはとても悲しいことです。弊社は、お客様の真実を正す為に、戦うときは全力でご支援しますが、それには強い決意が必要です。

保険会社が支払を拒むことは、「疑いに足りる理由」があるので、それに耳を傾け、あきらめずに疑念を1つ一つ晴らす不退転の姿勢が必要になります。

その様な覚悟と胆力がいる対応をお客様が決心して望むのであれば、弊社はしっかりサポートします。

手前味噌になってしまいますが、その様な対応が出来る保険代理店に、お客様や会社の保険一切を任せることが、自分を守ることに繋がると信じております。

火災保険の「重大な過失」や「免責事項」とは?

さて、ここからは各保険によって免責となる「重大な過失」について実例も含めてご紹介します。

火災保険は、火災や風水災などの自然災害、または盗難などによって、住居や家財などに損害が発生した場合に補償する保険です。火災保険における「重大な過失」については、実際にあった判例をご紹介します。なお、これらは、裏付けされた判決で、火災保険の保険金は「支払いされません」でした。

また、仮に近隣への延焼損害が発生していた場合は、同じく「重大な過失」より「失火責任法」は適用されず、「損害賠償責任は発生する」ことになってしまいます。特に、職業人として携わっている失火責任は、個人責任より重く判断されますので、くれぐれもご注意ください。

特筆すべきことは、日本特有の“火元は責任を負わない”と言われている法律、いわゆる「失火責任法」は、“重大な過失は除く”と定めており、不幸にして近隣に延焼した場合、その賠償請求(保険会社からの求償含む)から、逃れられない事態が生じる可能性があります。これは、個人破産や企業倒産に至るリスクが伴いますので、失火しない/させないよう/細心の注意が必要です。

火災保険における「重大な過失」で争われた実際にあった判例

▶東京高裁平成15年8月27日判決

石油ストーブの火をつけたまま、かつカートリッジタンクの蓋の閉まり具合を確認しないまま、石油ストーブに給油したことでこぼれた石油に石油ストーブの火が引火して火災になった事例。

▶東京地裁昭和57年3月29日判決

主婦が台所のガスコンロにてんぷら油の入った鍋をかけ、中火程度にして台所を離れたため、過熱したてんぷら油に引火して火災になった事例。

▶札幌地裁昭和53年8月22日判決

電気コンロを点火したまま就寝したところ、ベッドからずり落ちた毛布が電気コンロにたれさがり、毛布に引火して火災が発生した事例。

▶東京地裁平成4年2月17日判決

点火中の石油ストーブから75cm離れた場所に蓋(ふた)がしていないガソリンの入ったビンを置き、ビンが倒れて火災となった事例

《参考》火災保険でお支払い対象外となる条項(免責事項)

- ご契約者または被保険者の故意、重大な過失または法令違反

- 被保険者または被保険者側に属する者の労働争議に伴う暴力行為または破壊行為

- 保険の対象である家財の置き忘れまたは紛失

- 保険の対象である家財が保険証券記載の建物外にある間に生じた事故

- 運送業者等に託されている間に保険の対象に生じた事故

- 火災等の事故の際における保険の対象の盗難

- 戦争、内乱その他これらに類似の事変または暴動

- 地震・噴火またはこれらによる津波(以下「地震等」といいます。)を原因とする損壊・埋没・流失による損害

- 地震等による火災(延焼・拡大含む)損害または火元の発生原因を問わず、地震等によって延焼・拡大した火災損害

- 核燃料物質に起因する事故など

《参考》火災保険に関する重大な過失

火災が起きやすい状態の放置や、放火・火災を誘発するような、重過失が疑われるケースでは、免責事項に該当するリスクがあります

・鍵をかけず長期間空き家のまま放置していて放火された。

・電気業者から指摘された漏電修理を放置してブレーカー切断をしていなかった。

・石油ストーブの近くで、壁に固定しない状態で、洋服を吊るしていた

‥などは、重大な過失としてみなされる危険性がありますので、ご注意下さい。

傷害保険の「重大な過失」や「免責事項」とは?

傷害保険は、仕事やスポーツによるケガ・自宅内でのケガ・交通事故や旅行中のケガなどを、国内外問わず補償する保険ですが、「重大な過失」に接する事故は、火災保険同様に、保険会社は保険金支払いを留保します。

「重大な過失」があったか否かの判断は、被保険者の年齢、職業、生活環境等をはじめ、保険事故を招いた状況下の守られるべき法令、あるいは従うべき慣習、条理、常識などによって客観的に判断されます。

例えば、「被保険者が居眠り運転で路肩に衝突して死亡の事故」と、「被保険者が危険を認識できる状況で高速道路を逆走して対向車と衝突しての死亡事故」では、後者の方が、明らかに過失は重く、と判断されます。

《参考》傷害保険でお支払い対象外となる条項(免責事項)

- 保険契約者または被保険者の故意または重大な過失

- 保険金を受け取るべき者の故意または重大な過失。ただし、その者が死亡保険金の一部の受取人である場合は、保険金を支払わないのはその者が受け取るべき金額にかぎります。

- 被保険者の自殺行為、犯罪行為または闘争行為

- 被保険者が次のア.からウ.までのいずれかに該当する間に生じた事故ア.法令に定められた運転資格を持たないで自動車等を運転している間イ.道路交通法(昭和35年法律第105号)第65条第1項に定める酒気を帯びた状態で自動車等を運転している間ウ.麻薬、大麻、あへん、覚せい剤、シンナー等の影響により正常な運転ができないおそれがある状態で自動車等を運転している間

- 被保険者の脳疾患、疾病または心神喪失

- 被保険者の妊娠、出産、早産または流産

- 被保険者に対する外科的手術その他の医療処置。ただし、外科的手術その他の医療処置によって生じた傷害が、当会社が保険金を支払うべき傷害の治療によるものである場合は、保険金を支払います。

- 被保険者に対する刑の執行

- 戦争、外国の武力行使、革命、政権奪取、内乱、武装反乱その他これらに類似の事変または暴動

- 地震もしくは噴火またはこれらによる津波

- 核燃料物質(注5)もしくは核燃料物質によって汚染された物の放射性、爆発性その他の有害な特性、またはこれらの特性による事故

- 9から11までのいずれかの事由に随伴して生じた事故、またはこれらに伴う秩序の混乱に基づいて生じた事故

- 11以外の放射線照射または放射能汚染

《参考》傷害保険に関する重大な過失で払わないと保険会社と争った裁判(例)

大阪在住のYさんは高速道路を走行中、落し物を拾うため、車線上に車を一時停止していたところ、後続の車に撥ねられ死亡するという交通事故に遭われました。

Yさんは傷害保険に加入しておられ、死亡保険金は1500万円という契約内容でした。

しかしYさん加入の保険会社は「高速道路で停止したことは重大な過失にあたる」と主張し、保険金支払いの免責を主張しました。Yさんのご家族の方は傷害保険の免責は正しいのかどうか疑問に思われ、大阪のプロスト法律事務所にご相談されました。

弁護士事務所はYさんのご遺族から、詳しく交通事故の状況を確認した結果。Yさんには過失はあるものの、「故意または重大な過失」にまでは至らないのではないか?と判断して、保険会社に保険金を支払うよう交渉したものの折り合いがつかず、大阪地方裁判所に提訴することとなりました。

大阪地方裁判所の裁判官は、高速道路で停止したことに対して過失はあるが、故意や反社会的行動とはいえないとして、保険会社に支払いを命じる判決を下した事例です。(この判例は、自保ジャーナル平成24年12月号に掲載されました。)

賠償責任保険の「重過失による免責」リスクと「免責事項」とは?

賠償責任保険とは、個人の日常生活、あるいは企業の業務遂行や、被保険者が所有・管理する施設が原因となる偶然な事故により、第三者(被保険者以外の者)に対する法律上の賠償責任を負った場合に被る損害を補償する保険です。

この保険で対象となる法律上の賠償責任は、民法上の不法行為責任、債務不履行責任であり、施設賠償責任保険・請負業者賠償責任保険・生産物賠償責任保険など多数有ります。

この保険では、被保険者の「故意は免責」ですが、被保険者の「過失責任を補償する保険」であり、「重大な過失による免責」はありません。

但し、「事故頻度」は、安全対策、経営品質の問題であり、継続契約の高額免責金額の設定や、保険料割増など、保険契約引受けに際して、保険会社からの条件提示などが有りますので、ご注意下さい。

《参考》賠償責任保険でお支払い対象外となる条項(免責事項)

- 保険契約者または被保険者の故意によって生じた損害賠償責任

- 被保険者と第三者との間に損害賠償に関する特別の約定がある場合において、その約定によって加重された損害賠償責任

- 被保険者が所有、使用または管理する財物の損壊について、その財物につき正当な権利を有する者に対して負担する損害賠償責任

- 被保険者と生計を共にする同居の親族に対する損害賠償責任

- 被保険者の使用人が、被保険者の業務に従事中に被った身体の障害に起因する損害賠償責任

- 戦争、外国の武力行使、革命、政権奪取、内乱、武装反乱その他これらに類似の事変、暴動

【第2段】「自動車保険」と「生命保険」の免責事項はこちら

最後に

さて、「免責」や「重大な過失」についてご理解を頂けたでしょうか?

保険契約は、万一の時の保険金給付ですが、損失を埋める保険金を受け取ることが出来ない場合には、お客様は多大な損害を被り人生や経営に大きな影響を与えます。

それだけに保険会社は、慎重過ぎるほどの対応をしますが、毎日の生活では、常に免責に近い現象は発生しますので、細心の注意と最悪を想定した保険の備えをしておくべきです。

現在ご契約している保険の補償内容や免責リスクなどを知りたい場合はお気軽に弊社までお問い合わせ下さい。

今回は「火災保険」「傷害保険」「賠償責任保険」についてご説明しましたが、別の機会に「自動車保険」「生命保険」の免責や重過失の考えたかについてご説明させて頂きます。

+━━━━━━━━━━━━━━━━━━━━━━━━━━━━━+

弊社では皆様のお役に立てるメルマガを毎月1回配信しております。

ご希望の法人様は下記よりご登録ください!

企業のリスクを題材としたメールマガジンの申込はこちら

https://www.gripletter.jp/regist_newsletter.php?dname=Safety-i

+━━━━━━━━━━━━━━━━━━━━━━━━━━━━━+

この記事をシェアする

関連記事