Blog

孫に医療保険をプレゼント(贈与)して相続税対策する際の方法とは?

保険・お金

皆さんは子供や孫に保険はかけていますか?その様なお話をすると「子どもの治療費はタダだから任意保険は不要」と言われる方も多いです。

確かに、子供の治療費は(各自治体により年齢の違いはありますが)原則無料となり窓口負担はありません。

しかし、子供がケガをした際に掛かるのは「治療費」だけでしょうか?

先日、弊社社員の子供が顔面から転落してケガをしてしまい、急いで救急車を呼び病院へ搬送されました。

その際、治療費は無料となり窓口負担もありませんでしたが、治療費以外に以下の様な出費がありました。

- 通院するための交通費

- 新たに新調したお洋服

- 治療中の食事代

また、子供は1週間ほど保育園に通えず、配偶者はパートを休む事になりましたので世帯収入が減少しました。

この様に治療費が無料になっても、治療費以外のお金が必要になる場合があります。その際にお役に立てるのが保険です。

もし、そんな保険を、おじいちゃん(祖父)やおばあちゃん(祖母)から、大切なお孫さんにプレゼント出来るとしたらいかがでしょうか?

そして、その保険をプレゼントする事が相続対策にもなるとしたら??

今回は、祖父や祖母が孫の代わりに医療保険を支払い、孫が一生涯の保障を手にする事が出来る方法をご紹介します。

目次

そもそも子どもや孫に医療保険は必要なの?

医療保険は「公的医療保険(健康保険・国民保険)」と「民間の医療保険」があります。

公的医療保険について

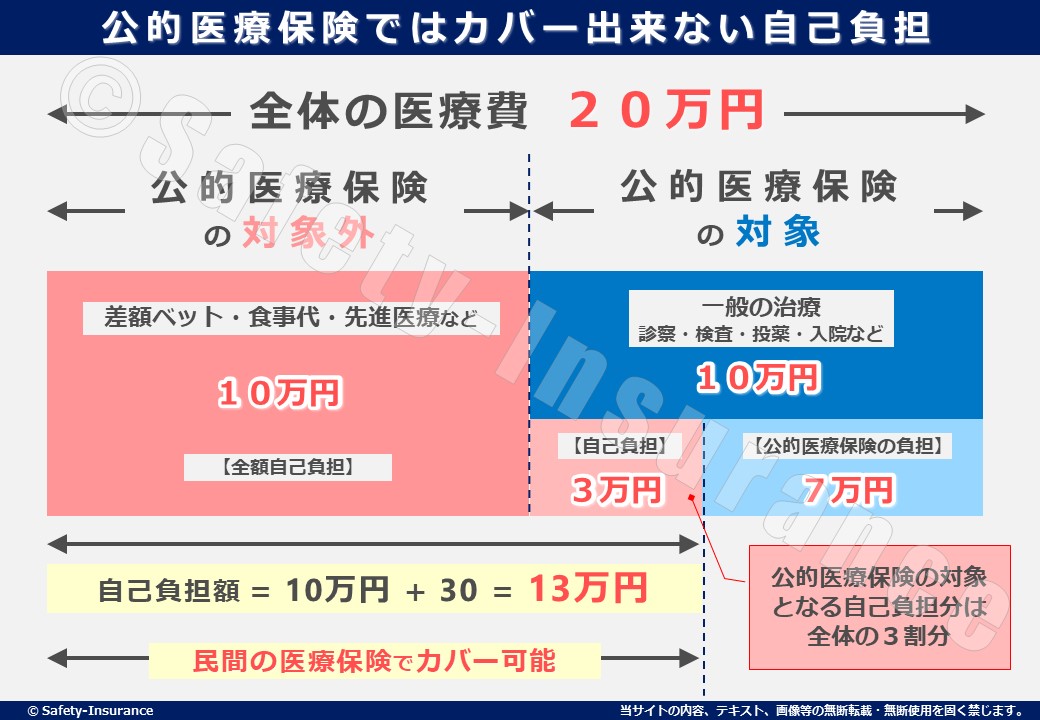

公的医療保険は文字通り公的な(国の)保険です。日本は国民皆保険制度なので国民全員に加入が義務付けらています。これにより、病気やケガをした場合でも治療費は1~3割の自己負担となります。

日本の公的医療保険はとても充実しており、死亡時の死亡給付や出産をした際の出産給付、病気やケガで働けなくなった際は傷病手当金、自己負担額が高額になった場合には高額療養費制度が給付されます。

民間の医療保険について

民間の医療保険は保険会社が販売する保険です。公的医療保険により自己負担が1~3割だとしても高額になれば手痛い出費となります。その自己負担額を補償したり、公的医療保険では支払われない、医療費や病院の食事代、通院時の交通費などカバーするのが、民間の医療保険です。

公的医療保険で十分。民間の医療保険は不要?

最近SNSやネットでは『公的な医療保険が充実しているから、民間の医療保険は不要。加入するのがもったいない』との意見を見る事が多くなりました。

これは偏った意見であり、本人の健康状態、貯蓄状況、ライフスタイルやライフステージによって判断するべきです。万が一の際に民間の医療保険が必要なのか?どのような状態や状況であれば医療保険は不要なのか?を確認するのが鉄則です。

では、子どもや孫(ここでは仮に15歳以下とします)に医療保険は必要なのでしょうか?

結論から言うと、子どもや孫(15歳以下)に民間の医療保険に加入する必要性は低いです。

子どもや孫の医療費は実質無料が当たり前に

そもそも、子どもや孫世代の入院する期間や入院率はとても低いです。よって大きな医療費の出費になる可能性が低い事を示しています。

参考:令和2年(2020)患者調査の概況 | 厚生労働省

また、医療費における公的医療保険の自己負担割合は以下のとおりで、義務教育就学前(6歳に達する日以降の最初の3月31日まで)は2割負担で、小学校入学後(7歳から)は3割負担となっています。

| 年齢 | 一般所得者 | 一定以上の所得者 | 現役並み所得者 |

|---|---|---|---|

| 75歳以上 | 1割負担 | 2割負担 | 3割負担 |

| 70歳~74歳 | 2割負担 | - | 3割負担 |

| 7~69歳 | 3割負担 | - | - |

| 0~6歳 | 2割負担 | - | - |

ここから、子どもの医療費は自己負担額ゼロ(医療費無料)となるように自治体が独自に制度を設けて医療費を助成しております。

自治体によって助成制度の内容は異なりますが、中学校卒業(15歳に達する日以降の最初の3月31日まで)まで医療費を助成している自治体が最も多いです。

以上のことから、子どもや孫世代(15歳以下)であれば、医療費は公的医療保険と自治体の助成で実質無料となるため、孫世代が民間の医療保険に入させる必要はありません。

※医療費助成については、自治体によって18歳以下までを対象としたり、一定の所得がある世帯は一部負担や助成が受けられない場合もありますので、詳細はお住いの自治体ホームページ等でご確認ください。

子どもや孫が民間の医療保険に加入するメリットは?

但し、子どもや孫世代の医療保険についてメリットがまったくない訳ではありません。家計に余裕がある方で子どもや孫の病気やケガが心配な方は加入するのも一案です。

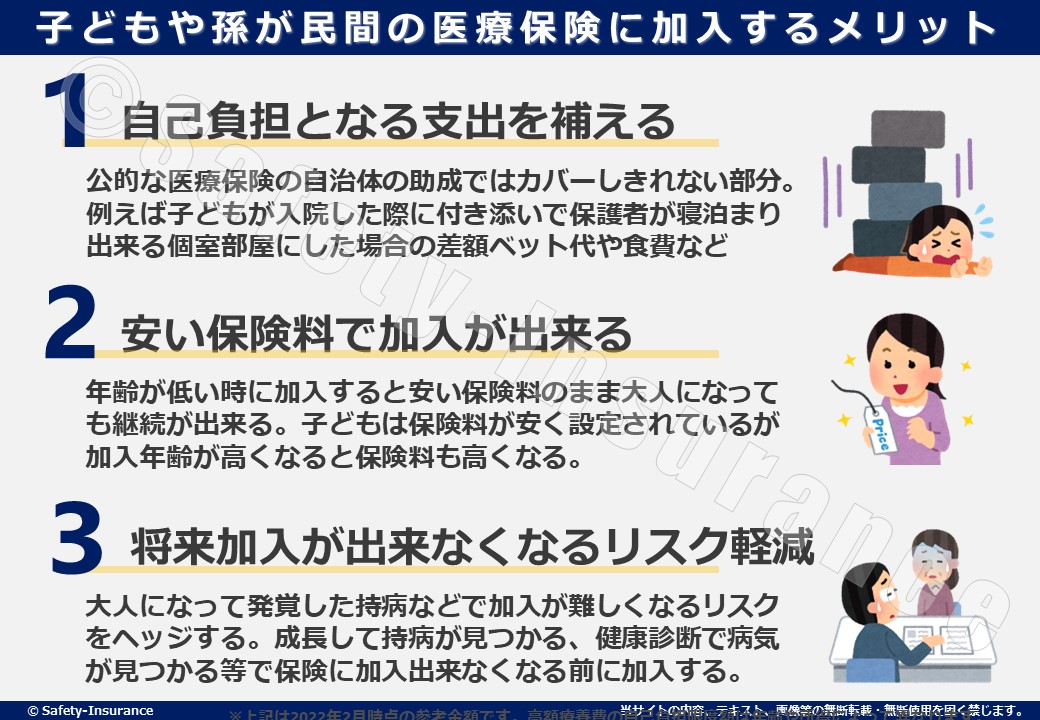

子どもや孫世代の医療保険に加入した場合のメリットは以下の通りです。

- 自己負担となる支出を補える

公的な医療保険の自治体の助成ではカバーしきれない部分。例えば子どもが入院した際に付き添いで保護者が寝泊まり出来る個室部屋にした場合の差額ベット代や食費など - 安い保険料で加入が出来る

年齢が低い時に加入すると安い保険料のまま大人になっても継続が出来る。子どもは保険料が安く設定されているが加入年齢が高くなると保険料も高くなる。 - 将来加入が出来なくなるリスク軽減

大人になって発覚した持病などで加入が難しくなるリスクをヘッジする。成長して持病が見つかる、健康診断で病気が見つかる等で保険に加入出来なくなる前に加入する。

また、子どもや孫の医療保険に加入する際に必ず検討して頂きたいのが「終身の医療保険」です。終身の医療保険に加入すれば、子どもや孫は一生涯の保障を得る事が出来ます。

そして、今回メインでご紹介したいのが、この「終身の医療保険を利用した子どもや孫への医療保険プレンゼント」です。

祖父母から孫に。医療保険のプレゼントは節税対策にもなる!

医療保険のプレゼントとは、両親や祖父母(おじいちゃんやおばあちゃん)が子どもや孫の医療保険に契約して保険料を支払い、子どもや孫は保険料を払うことなく一生涯の医療保障を受けることができるプランです。

そして、この医療保険プレンゼントプランが優れているのは相続税対策になることです。

つまり「現金」だと相続税や贈与税の対象となりますが、「保険」とういう資産に変えて贈与(プレゼント)することで実質無税で贈与が出来ます。

現金のプレゼントも嬉しいと思いますが、医療保険のプレゼントならお孫さんが成人した後に病気やケガで入院などした場合でも、時間を超えて祖父母の「想い」を伝えられる素敵なプランです。

では、具体的な方法や贈与税の考え方を見ていきましょう。

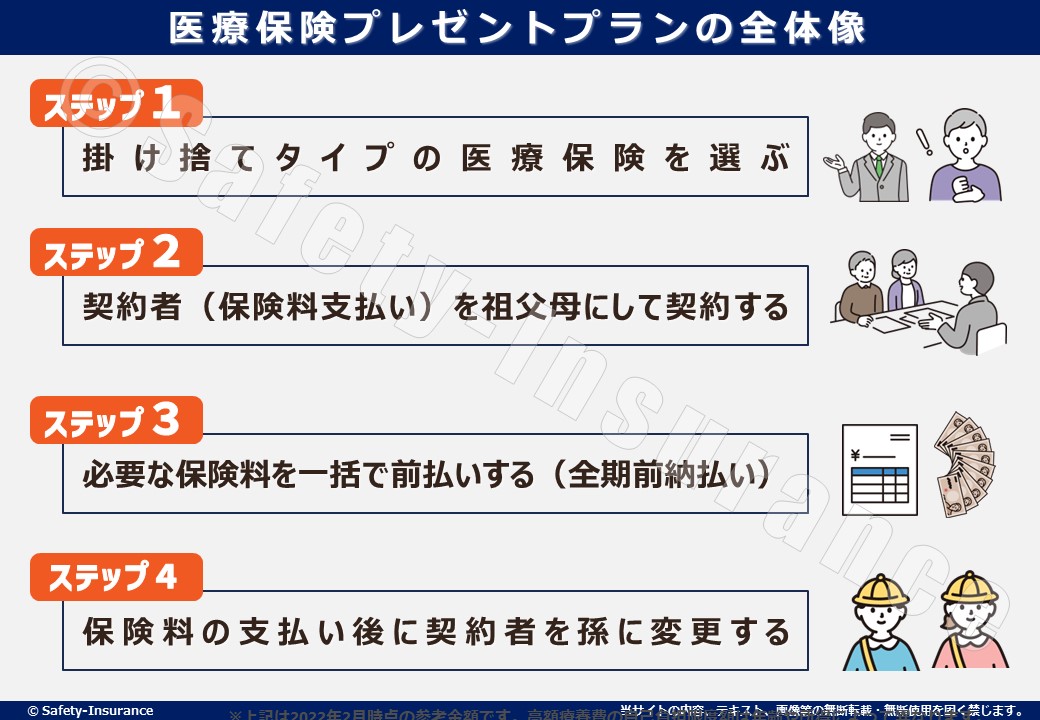

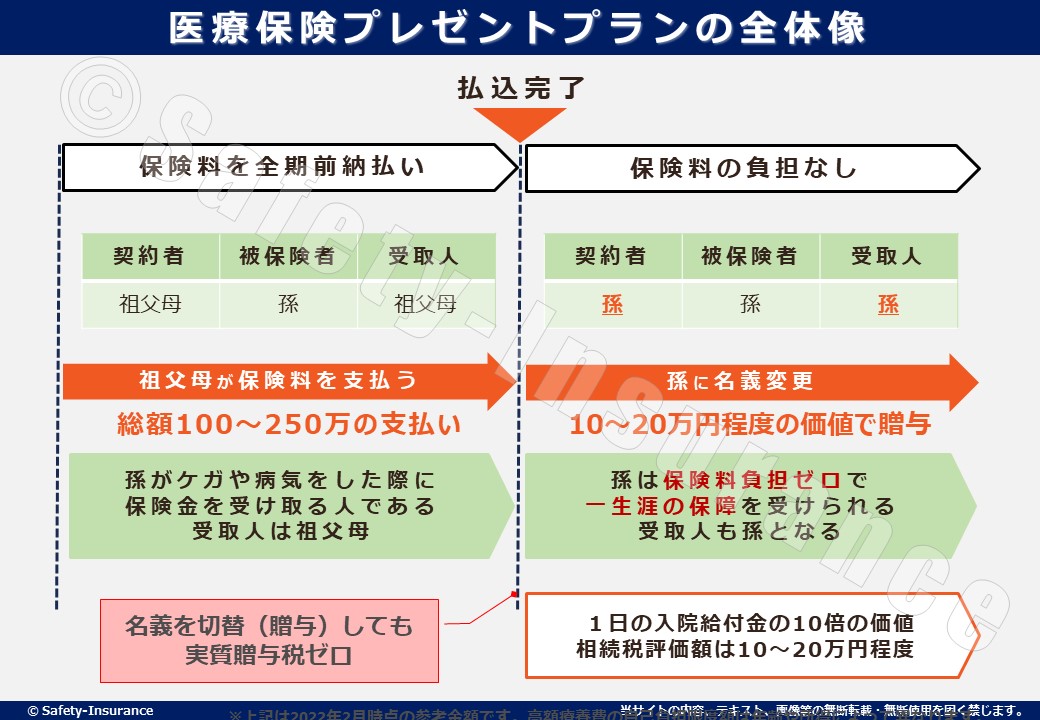

医療保険プレゼントプランの全体像

医療保険をプレゼントする場合の流れは以下のとおりです。

- 掛け捨てタイプの医療保険を選ぶ

- 契約者(保険料支払い)を祖父母にして契約する

- 必要な保険料を一括で前払にする(全期前納払い)

- 保険料の支払い後に契約者を孫に変更する

それぞれ具体的ご説明します。

1.掛け捨てタイプの医療保険を契約する

生命保険は貯蓄性のある「積立型」の生命保険が一般的です。例えば死亡保険の場合、死亡した際に保険金が法定相続人の数×500万円が非課税となります。(詳細は過去の記事をご参照ください)

相続税の節税対策よりも大切なこと ~不動産・生前贈与・生命保険を利用した節税方法も~ (safety-i.com)

一方で、今回のプレゼントする医療保険は「掛け捨て型」となります。

これは、税金対策のためです。保険の価値は「その契約を解約するとした場合に支払われることとなる解約返戻金の額」で決まります。

参考:No.4660 生命保険契約に関する権利の評価 | 国税庁

そのため、貯蓄性のある積立型保険は解約返戻金が発生するため、金額に応じて相続税や贈与税の支払いが必要になります。しかし、掛け捨て型であれば解約返戻金がゼロとなるので評価の仕方が異なります。(ここの詳細は後述します)

2.契約者(保険料支払い)を祖父母にして契約する

医療保険を契約する際は、契約者(保険料支払い)を祖父母にして、被保険者(保険の対象として保険がかけられている人)を孫にします。

また、被保険者である孫がケガや病気をした際に、保険金を受け取る人(受取人)を祖父母にします。

| 契約者 | 保険料支払い | 被保険者 | 受取人 |

|---|---|---|---|

| 祖父母 | 祖父母 | 孫 | 祖父母 |

余談ですが、よくあるケースとして契約者も被保険者も孫にして、保険料の支払いは祖父母が孫の口座にお金を入れて引き落とされているパターンがあります。

この場合だと、祖父母が孫に現金を贈与している形になります。この形で一括払いを行うと現金贈与と同じ扱いとなり、贈与税の非課税枠である年間110万円を使い切ってしまい贈与税の対象となる可能性があります。

また、仮に月払いだとしても、別で生前贈与を行っている場合は合算した金額が非課税枠を上回らない様に注意が必要です。

3.必要な保険料を一括で前払いする(全期前納払い)

医療保険の支払い保険料は契約内容によって異なりますが、一般的には総額100~250万ぐらいが相場となります。

保険料の支払い方には色々な種類がありますが、一括で支払った方が保険料は安くなります。

| 支払い方法 | 払込方法 |

|---|---|

| 月払い | 毎月保険料を払い込む |

| 半年払い | 半年ごと、年に2回保険料を払い込む |

| 年払い | 年に1回保険料を払い込む |

| 一括払い(一時払い) | 保険期間中の保険料を一括で払い込む |

| 一括払い(全期前納払い) | 保険期間中の保険料を一度に預ける |

医療保険のプレゼントプランについても、一括払い(全期前納払い)で支払いする方が、月払いや年払いより保険料が安くなるため、大半の人が一括払いを選択されます。

なお、一括払い(全期前納払い)は、保険会社に保険料を一度に預けて、保険会社が保険期間中に預かった保険料を支払う形の事を指します。

保険料の支払いが終える時期を契約時に確認をしておきましょう。

4.保険料の支払い後に契約者を孫に変更する

一括払い(全期前納払い)で保険料の支払いが完了したら、契約者と受取人の名義を孫に変更します。

| 契約者 | 保険料支払い | 被保険者 | 受取人 |

|---|---|---|---|

| 孫 | 支払い済み(保険料負担なし) | 孫 | 孫 |

これにより、保険料支払いは完了しているので、孫は保険料負担が無い状態で一生涯の医療保障を受け取る事が出来ます。

ただし、名義変更をしたことにより「贈与」の扱いとなります。しかし、この医療保険プレゼントプランであれば贈与税は実質ゼロとなります。

医療保険をプレゼントした際の相続税贈与税の考え方

医療保険の名義変更をした際に「贈与」となりますが、では実際いくらの価値がある贈与になるのでしょうか?

それは、上述したとおり「その契約を解約するとした場合に支払われることとなる解約返戻金の額」となります。

医療保険プレゼントプランで契約した保険は「掛捨て型」となるため、解約返戻金はゼロとなります。しかし、掛捨て型の医療保険でも一生涯保障が続くので価値がゼロになる訳ではありません。

その場合、一般的に1日の入院給付金の10倍の価値があると考えて評価をします。医療保険の入院や通院による給付金は1~2万円程度なので、その10倍だとしても10~20万円となります。

つまり、医療保険の名義変更した際に発生する価値(相続税評価額)は10~20万円程度となります。

贈与税については、年間110万円までは非課税扱いとなるため、10~20万円程度であれば実質贈与税ゼロで医療保険をプレンゼントする事ができます。

参考:No.4402 贈与税がかかる場合 | 国税庁

仮に医療保険の総支払額が240万だとして、名義変更後の価値(贈与額)が20万だとすると、220万の贈与が出来たことになります。

それに加えて、名義変更を行った年だけ非課税枠は90万円となりますが、その年以外は非課税110万円が利用可能です。

これだけでも相続税や贈与税の大きな節税効果が得られます。

医療保険をプレゼントする際の注意点

祖父母が孫に医療保険をプレゼントする際にもちろん注意点やデメリットもあります。

解約返戻金がない

今回のプランは「掛捨て型」となるため、解約返戻金がありません(あっても少額になる)。途中で解約してもお金は戻ってきません。

物価の変動で想定的に保険の価値が下がる

今回のプランは孫が成人した後の病気やケガのリスクを保障する事を想定しております。つまり、孫が入院給付金を受け取る可能性があるのは数十年後となります。

契約した当時よりも物価が上昇していた場合、用意していた保障では不足する可能性があります。

保障ニーズの変化

上述したとおり数十年後に保障を受けとる事を想定した場合、医療技術の進歩やニーズにより求められる保障内容が変わる可能性があります。

例えば数十年前は入院して治療するのが当たり前だったので入院や手術に対する給付金が重要視されていましたが、最近は日帰り手術や入院期間の短縮により通院に対する給付金のニーズが高まっています。

この様に数十年後を想定した場合、今の保障内容で問題ないのか?は一考する必要があります。

時間を超えて祖父母の「想い」を孫に伝える

「保険をプレゼントする」ことは「お孫さんを中長期的に守ってあげる」ことになります。

これは現金や財物の贈与では出来ない、保険だからこと出来ることです。

医療保険をプレゼントする際の保険料は高額になるので、必ずご自身の資産状況や今後のライフプランと合わせてご検討ください。

また、この様なプレゼントをする際に大切なのは、お孫さんのご両親(子ども)としっかりと話し合いをすることです。

話し合いをする事で「すでに同じ様な医療保険に加入してた」「現金の方がよかった」などのすれ違いを事前に防ぐことが出来ます。

相続や贈与など資産や保険に関する話は、内容も難解で家族同士で話し合いするのも難しい場合もあるかと存じます。

その様な場合は、弊社にご相談ください。

保険の話はもちろんですが、弊社のファイナンシャルプランナー(FP)がお客様の状況に応じて適切なご対応をさせて頂きます。

この記事をシェアする

関連記事