Blog

【2026年制度改正】iDeCo・企業型DCが大幅進化!改めて考えたい老後資産と年金について

保険・お金

2026年は年明けから衆議院が解散されて異例の短期決戦となっております。

各党の公約は様々な争点がありますが一番注目されているの「消費税減税」です。そして、とても大切な年金についても各党様々な公約を出しています。

年金は私達の老後生活を支える大切な制度です。「このままの年金制度で本当に老後は大丈夫なのだろうか…?」そんな不安をお持ちの方も多いのではないでしょうか。

実は2025年6月に成立した「年金制度改正法」に基づき、公的年金および私的年金の各制度が、2026年にかけて段階的に施行・変更されます 。

今回のブログでは、2026年に施行される年金制度の改正についてお伝えします。

目次

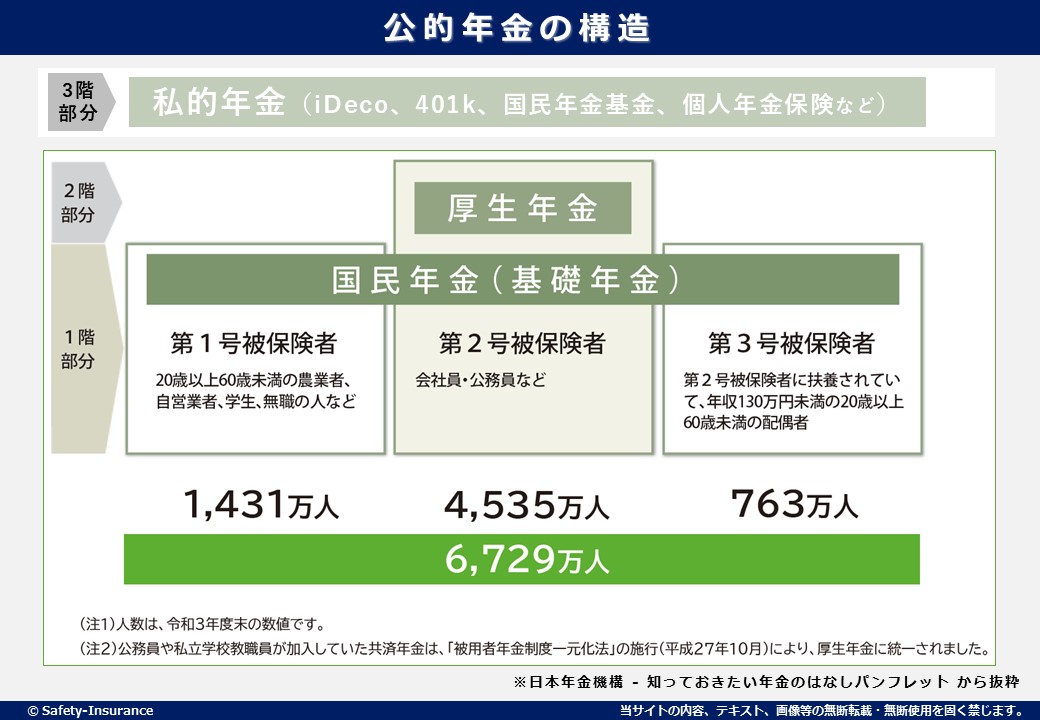

年金の仕組みについて

年金は、国が管理運営する公的年金(国民年金・厚生年金)と、企業や個人が自主的に加入する私的年金で分けられます。

公的年金は、国民全員が加入する基礎的な年金(国民年金)があって、その上に職業に応じて上乗せされる年金(厚生年金)の段階的な構造になっているため2階建てと言われます。

そして、その2階建ての上に私的年金(3階部分)があります。

1階部分は国民年金(基礎年金)で『自営業者や学生など(第1号被保険者)』や『会社員などの配偶者(第3号被保険者)』が対象です。

2階部分は厚生年金で『会社員や公務員など(第2号被保険者)』が対象です。

3階部分は私的年金で『個人が自主的に加入』します。

この、階数が高ければ高いほど老後資金が大きくもらえる仕組みになっています。会社員や公務員の方は国民年金(1階)と厚生年金(2階)の2階建てとなっており、そこに私的年金(3階)が加わると老後は手厚い年金が受け取れる仕組みです。

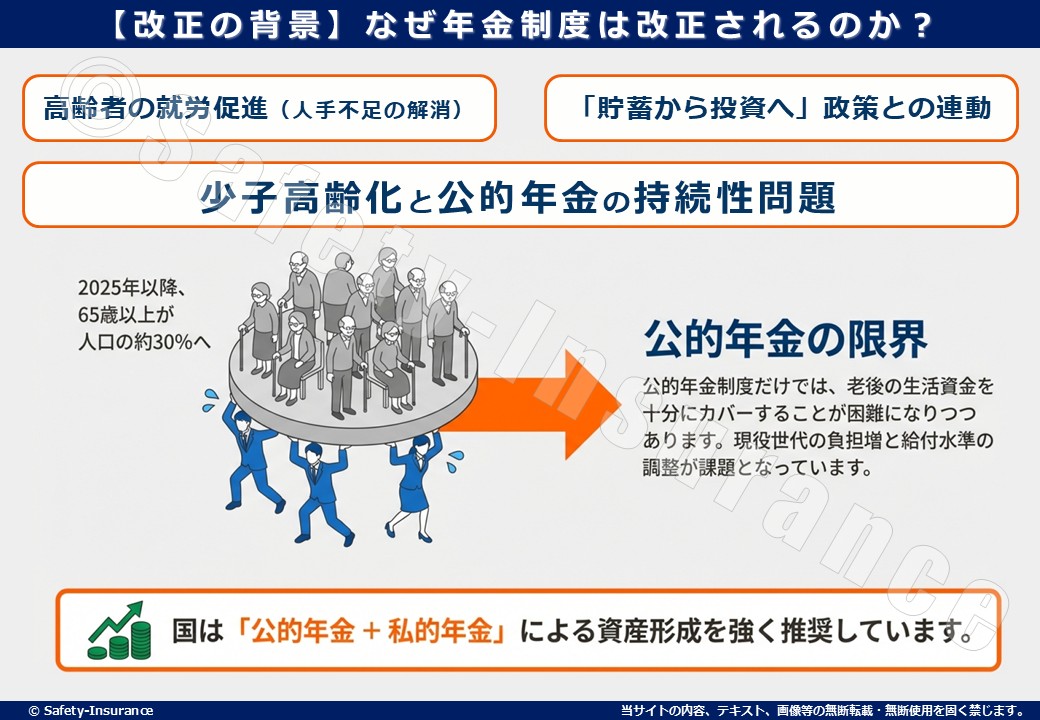

なぜ年金制度は改正されるのか?狙いは?

2026年に年金制度は改正されますが、今後も年金制度は緩やかだけど、老後の影響は避けられない形で改正されていく可能性が高いです。

それは、公的年金を前提とした日本の老後資産形成について国の方向性や考え方が変わってきているからです。

少子高齢化と公的年金の持続性問題

厚生労働省のデータによると、日本は2025年以降も高齢化が続き、65歳以上が人口の約30%を占める超高齢社会に突入します。

年金を受給する人が増えて、年金を支える現役世代が減る。少子高齢化の構造では今の年金制度を現状のまま長期的に維持するのは難しいのが実状です。

そのため政府は、将来にわたり公的年金制度を安定して継続させると同時に、公的年金を補完する「私的年金」の仕組みを一定優遇することで、自助努力の支援強化を行っています。

より豊かな老後生活を支えるために「公的年金+自分で準備する私的年金」という考え方を、国は強く推し進めております。

「貯蓄から投資へ」政策との連動

国は、安定的な資産形成の支援の為に「貯蓄から投資へ」と言ったスローガンを打ち出し、家計の金融資産の多くを占める「預金」を「投資」に回してもらう状況を目指しています。

その様な取り組みの中で、様々な税制優遇制度を打ち出しています。

- NISA(少額投資非課税制度)

- iDeCo(個人型確定拠出年金)

- 401k(企業型確定拠出年金)

など

法改正により、私的年金である確定拠出年金(DC)のメリットを大きくすることで、貯蓄から投資へと振り分ける政策をさらに推進させる狙いもあります。

高齢者の就労促進(人手不足の解消)

少子高齢化は深刻な人手不足の原因ともなっています。また、同時に定年後も元気に働き続ける高齢者も増えています。

しかし、現在の公的年金制度だと働きながら年金をもらうと損をしてしまう制度になっています。この「働くと損」する状況を緩和することで、高齢者の働き控えを解消するのが目的です。

また、元気な高齢者が増えたことで70歳まで働く方も増えていることから、iDeco(個人型確定拠出年金)の加入可能年齢が延長されます。

※401k(企業型確定拠出年金)は既に2022年5月の法改正で拡大され、原則70歳未満まで加入可能

この様な取り組みをすることで、高齢者の就労促進を図り人手不足解消の一助になるような制度設計になっています。

2026年に改正される年金制度について

2025年6月に成立した「年金制度改正法」では多岐にわたる改正があります。今回はその中でも「老後資金」に関わる一部を抜粋してご紹介します。

- 【公的年金】在職老齢年金制度の緩和(2026年4月~)

- 【私的年金】iDeCoの退職所得控除ルール変更(2026年1月~)

- 【私的年金】iDeCoの加入可能年齢が70歳未満へ延長(2027年1月~)

- 【私的年金】iDeCoの掛金上限引き上げ(2027年1月~)

- 【私的年金】401kのマッチング拠出制限撤廃(2026年4月~)

より詳細な情報を知りたい方は以下のページをご確認ください。

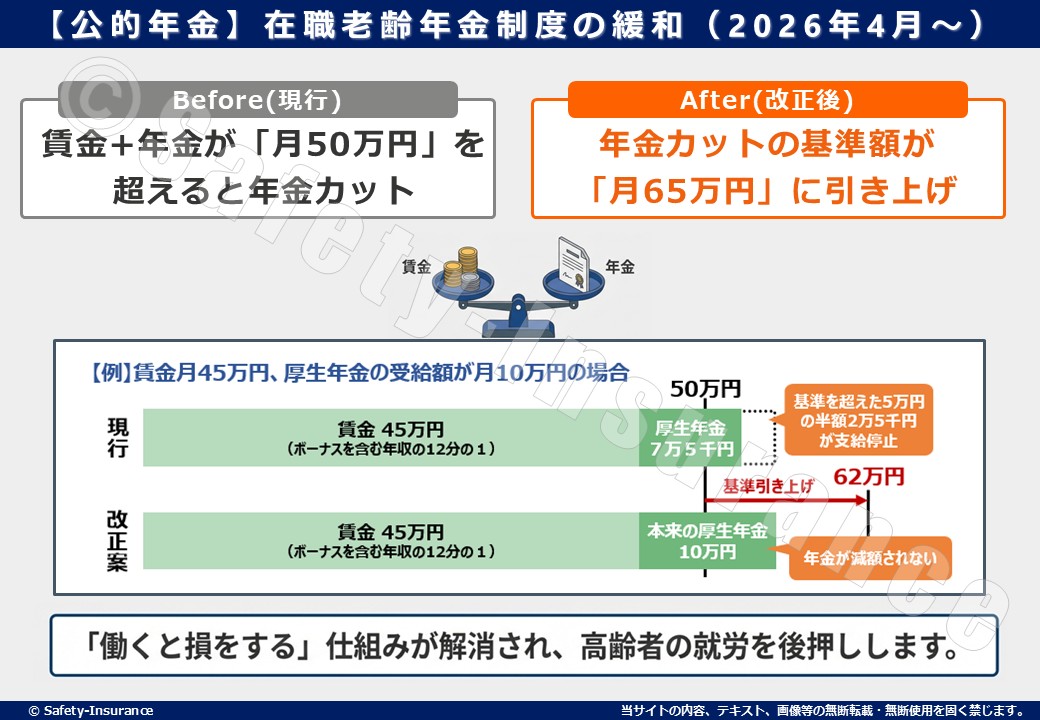

【公的年金】在職老齢年金制度の緩和(2026年4月~)

働きながら年金を受け取る高齢者に大きく関係する 「在職老齢年金制度」 が変わります。

在職老齢年金とは『年金を受給しながら働く高齢者を対象に、一定以上の賃金を得ている方は、年金の支給を調整する仕組み』です。

現在の制度では、賃金と厚生年金の合計が月50万円を超えると、超えた分の半額が支給停止となりますが、これが改正されて、2026年4月以降は合計が月65万円(15万円増額)となります。

例えば、給与43万円 + 年金15万円 = 合計58万円 の場合以下の通りとなります。

【現行】支給停止基準額50万円 → 給与+年金が58万円で8万円超過 → 4万円カット

【今後】支給停止基準額65万円 → 給与+年金が58万円で超過しない → 全額支給

なお、本件に係る手続きは基本不要です。制度が自動で切り替わり、年金機構が支給額を調整してくれます。

ただし、賞与や給与が大きく動く場合は、合計額が変動しますので、支給額通知の確認はしておきましょう。

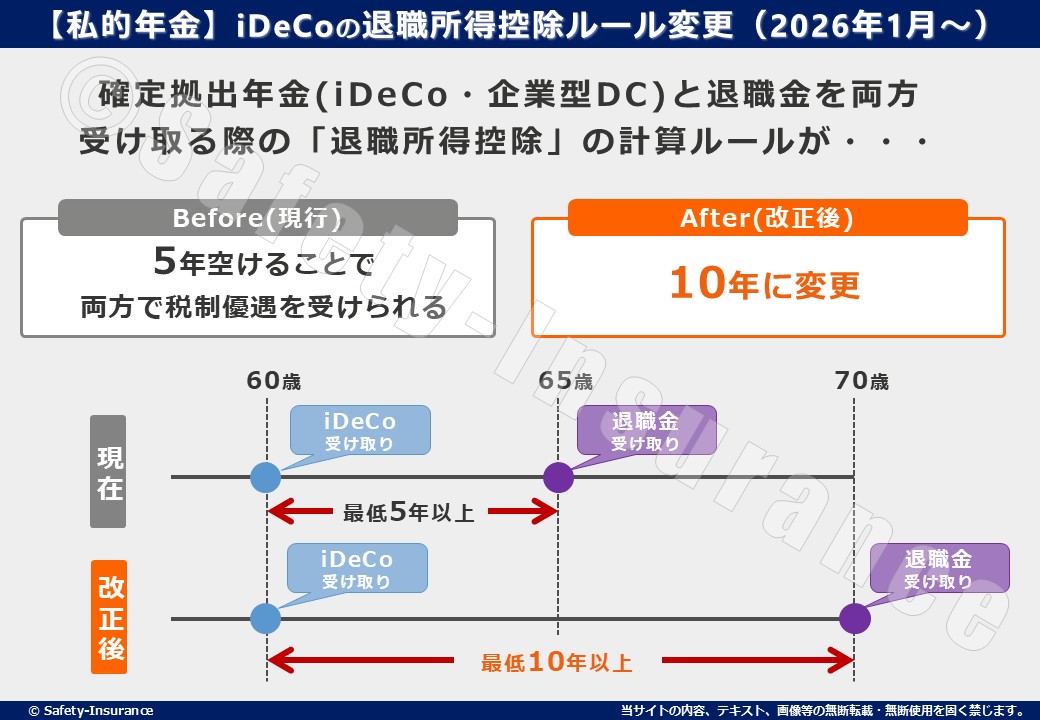

【私的年金】iDeCoの退職所得控除ルール変更(2026年1月~)

退職所得控除ルール変更は「年金制度改正法」ではなく「税制改正」となりますが、老後資金に大きく関わるところなのでご紹介します。

2025年の税制改正で、iDeCo(個人型確定拠出年金)に関係する様々な変更が発表されました。その中でも一番影響が大きいのが、iDeCoの一時金と会社の退職金を受け取る際に適用される「退職所得控除」のルール変更です。

※退職金に関する税金や控除の詳細はこちら ⇒ 退職金と税|国税庁

従来は、以下の運用であれば「iDeCoの一時金」と「会社の退職金」の両方に対して退職所得控除が満額利用できました。

これが、2026年1月1日以降、受取間隔が5年から10年に変更されました。これにより60歳でiDeCoを受け取って退職所得控除を利用した場合、70歳以降でなければ退職金に満額控除が使えないことになります。

【従来】iDeCoの一時金を先に受け取る ⇒ 5年以上経過 ⇒ 会社の退職金を受け取る

<事例>60歳でiDeCoの一時金を受け取る ⇒ 5年経過 ⇒ 65歳で会社の退職金を受け取る

【今後】iDeCoの一時金を先に受け取る ⇒ 10年以上経過 ⇒ 会社の退職金を受け取る

<事例>60歳でiDeCoの一時金を受け取る ⇒ 10年経過 ⇒ 70歳で会社の退職金を受け取る

iDecoは原則60歳まで引き出しが出来ません。一般的に会社の退職金について70歳まで受け取りを遅らせるケースは稀なので、iDeCoと退職金の“二重取り”が事実上難しくなりました。

ちなみに、退職金を先に、iDeCoを後に受け取る場合は、以前から「19年ルール(重複期間の調整)」が存在するため効果がなく、控除額が大きく減る可能性があります。

対策としては、会社の退職金(一時金)は「退職所得控除」を適用して、iDeCoは年金形式で受け取り「雑所得」扱いとすることです。

雑所得だと「公的年金等控除」が使えるため、iDeCoは年金形式で受け取る事が多くの方にとって現実的な選択肢となります。

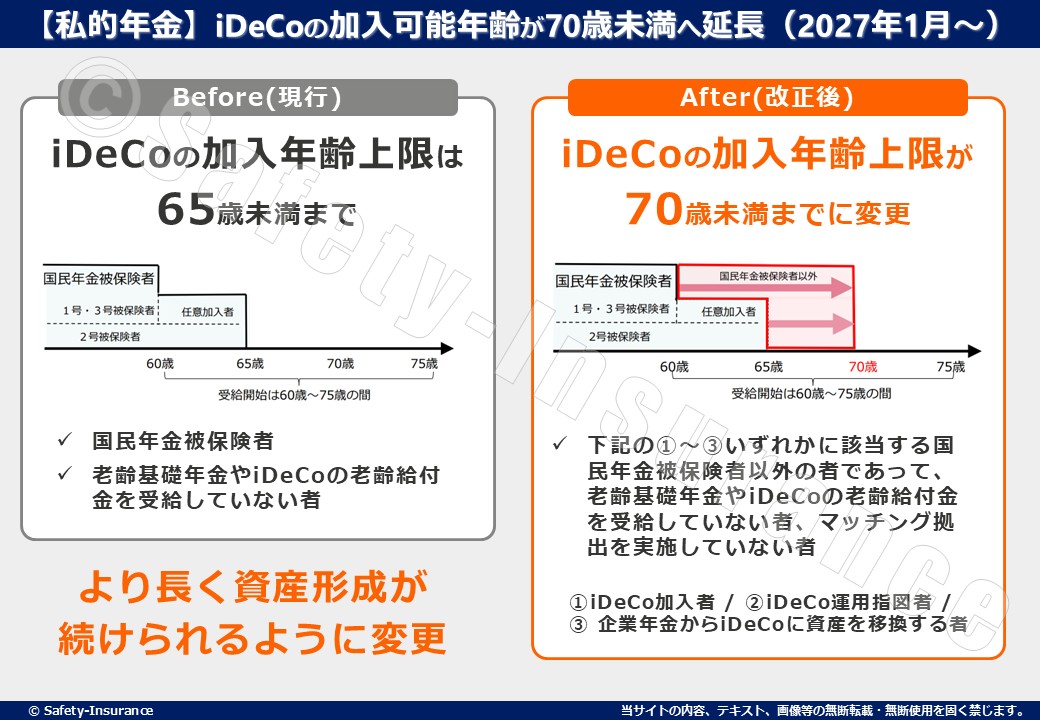

【私的年金】iDeCoの加入可能年齢が70歳未満へ延長(2027年1月~)

2025年1月より、iDeCo(個人型確定拠出年金)の加入可能年齢が大きく広がることになりました。これまで原則65歳までだった加入年齢の上限が、70歳未満まで拡大(5年間の延長)されます。

これは、60代後半まで働くことが一般的になりつつある時代に合わせて「もっと長く資産形成を続けたい」というニーズに応える改善です。

また、これまではiDeCoに加入するためには、国民年金に加入していることが必須でした。そのため、60歳を過ぎて国民年金の被保険者でなくなると、たとえ続けたくてもiDeCoへ掛金を払うことはできませんでした。

※国民年金は20~60歳が強制加入の上限で、60~65歳までは任意加入として加入できる。ただし特定の人だけ70歳までの任意加入が可能な特例がある。

ところが制度改正後は、この条件が大きく緩和されます。すでにiDeCoに加入している人や、掛金の拠出はしていなくても運用だけ続けている人、あるいは企業年金の資産をiDeCoへ移して管理したい人であれば、国民年金に加入していなくても、iDeCoをそのまま続けられるようになるのです。

ただし、例外として老齢基礎年金やiDeCoの老齢給付金を受け取り始めている場合は対象外となり、加入や継続はできませんのでご注意ください。

【私的年金】iDeCoの掛金上限引き上げ(2027年1月~)

今回の改正では、これまで職業や加入している年金制度によってバラバラだったiDeCoの掛金上限が、大きく引き上げられることになりました。

これにより、働き方によって不利になるケースを減らし、誰でも公平に老後資金を準備できるようにする狙いがあります。

中でも特に大きな変更点は、【第2号】会社員・公務員は「iDeCoだけで使える上限額」という考え方がほぼ廃止され“企業年金と合わせて月6.2万円まで” という共通ルールに一本化される点です。

これによって、これまで複雑だった枠組みが整理され、より分かりやすく、使いやすい制度に生まれ変わります。

| 加入区分 | 現行(月額上限) | 2027年1月~(予定) | 備考 |

|---|---|---|---|

| 【第1号】自営業・フリーランス | 6.8万円 | 7.5万円 | 国民年金基金・付加保険料との共通枠(合算)で7.5万円へ引上げ |

| 【第2号】会社員(企業年金なし) | 2.3万円 | 6.2万円 | 第2号の共通枠に一本化(企業年金の有無にかかわらず6.2万円が基準) |

| 【第2号】会社員(企業年金あり) | 2.0万円 | 6.2万円から他制度掛金を引いた額 | iDeCo単独上限は撤廃。企業型DC事業主掛金+DB等の他制度掛金相当額と合算で6.2万円が上限。千円未満切捨ての運用あり |

| 【第2号】公務員 | 2.0万円 | 6.2万円から他制度掛金を引いた額 | 共済等を含む第2号(企業年金等あり)として合算枠に統一。5.4万円ではない。 |

| 【第3号】専業主婦など | 2.3万円 | 2.3万円 | 変更なし |

| 【第4号】国民年金の任意加入者 | 6.8万円 | 7.5万円 | 第1号と同じ共通枠(iDeCo+国民年金基金等の合算)で7.5万円へ引上げ。 |

| 【第5号】60~70歳未満の一部の方 | なし | 6.2万円から他制度掛金を引いた額 | 加入年齢の拡大に伴う新設区分。 |

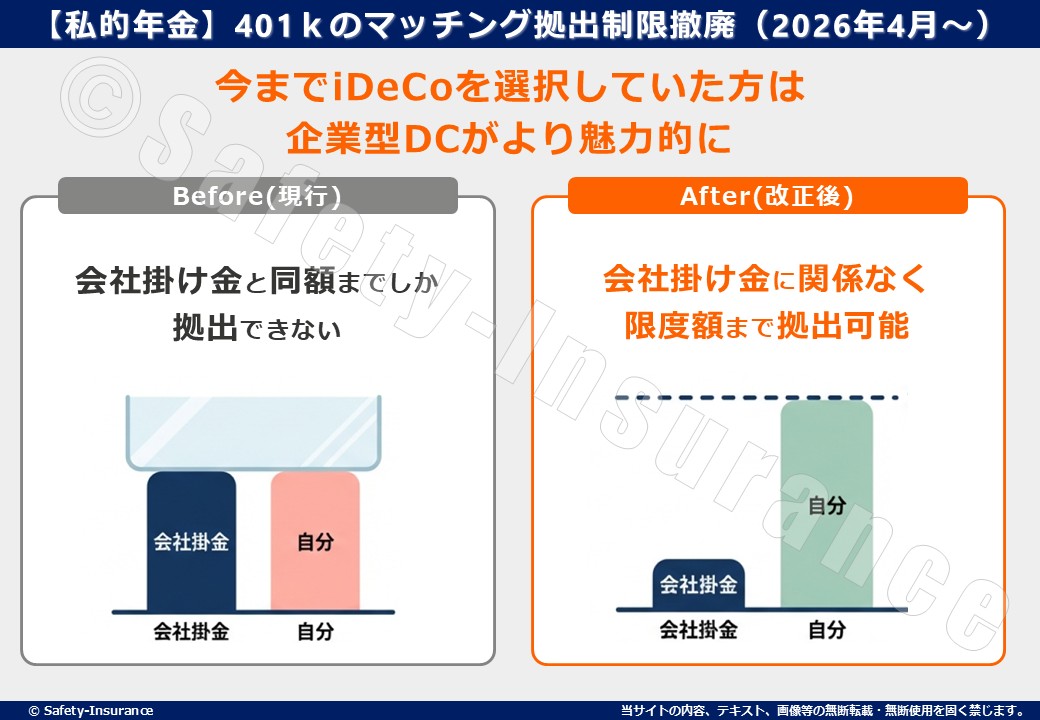

【私的年金】401kのマッチング拠出制限撤廃(2026年4月~)

401k(企業型確定拠出年金。以下 企業型DC)のマッチング拠出ルールが大きく変わります。

これまで企業型DCのマッチング拠出では、従業員が出せる掛金は「会社が出している掛金まで」というルールがありました。

しかし今回の制度改正により、この制限が廃止されて限度額(6.2万円)まで自身で掛け金を出せる様になります。

【現行】会社が月5,000円なら、自分も5,000円までしか出せない。

【今後】会社が月5,000円でも、上限62,000円つまり自身は57,000円まで出せる。

この改正によって、会社側の拠出額が少なくても、自分の判断で最大限まで「非課税積立」が出来るようになることが大きなポイントです。

iDeCoは毎月約170〜200円ほどの手数料がかかりますが、企業型DCなら手数料を会社が負担してくれるため、コスト面で有利になります。

よって、会社が企業型DCを導入しているけどマッチング枠が小さいためiDeCoを選択してました。という方も、改正後は企業型DCに切り替えを検討してみても良いかと存じます。

※なお、マッチング拠出とは異なり、選択制DCには『会社掛金と同額まで』という制限がないため、従業員の掛金を会社掛金より上回る拠出が可能です。

老後資産や手取りを増やすためにどうするべきか?

個人のお客様

iDeCoでも企業型DC(401k)でも大切なのは出口戦略です。60歳を超えて受け取る際に、どのタイミングでどの様に受け取るかが老後資産に大きく影響します。

NISAも選択肢の1つですが、節税効果や老後資金を意識するのであれば確定拠出年金がオススメです。確定拠出年金であれば所得税や住民税の削減、そして社会保険料も下がる可能性があるので手取りが増える効果があります。

現在の収入やライフステージ、そして希望する老後生活スタイルによって、預金・投資(NISAや確定拠出年金など)・保険に分けて老後資金を検討する事が大切です。

| 比較項目 | NISA (新NISA) | iDeCo (個人型確定拠出年金) | 企業型DC (企業型確定拠出年金) |

|---|---|---|---|

| 主な目的 | 中長期的な資産形成 | 老後資金の準備 (自助努力) | 老後資金の準備 (福利厚生) |

| 加入対象・年齢 | 18歳以上の居住者 | 70歳未満 | 導入企業の従業員 (原則70歳未満) |

| 拠出時の税制優遇 | なし | 全額所得控除 (節税や社保削減) | 全額所得控除 (節税や社保削減) |

| 運用時の税制優遇 | 運用益は非課税 | 運用益は非課税 | 運用益は非課税 |

| 受取時の税制優遇 | 非課税 | 公的年金等控除 退職所得控除 | 公的年金等控除 退職所得控除 |

| 資金の引き出し | いつでも可能 | 原則60歳まで不可 | 原則60歳まで不可 |

| 口座管理手数料 | 基本無料 (金融機関による) | 加入者自身 が負担 | 原則会社 が負担 |

法人のお客様

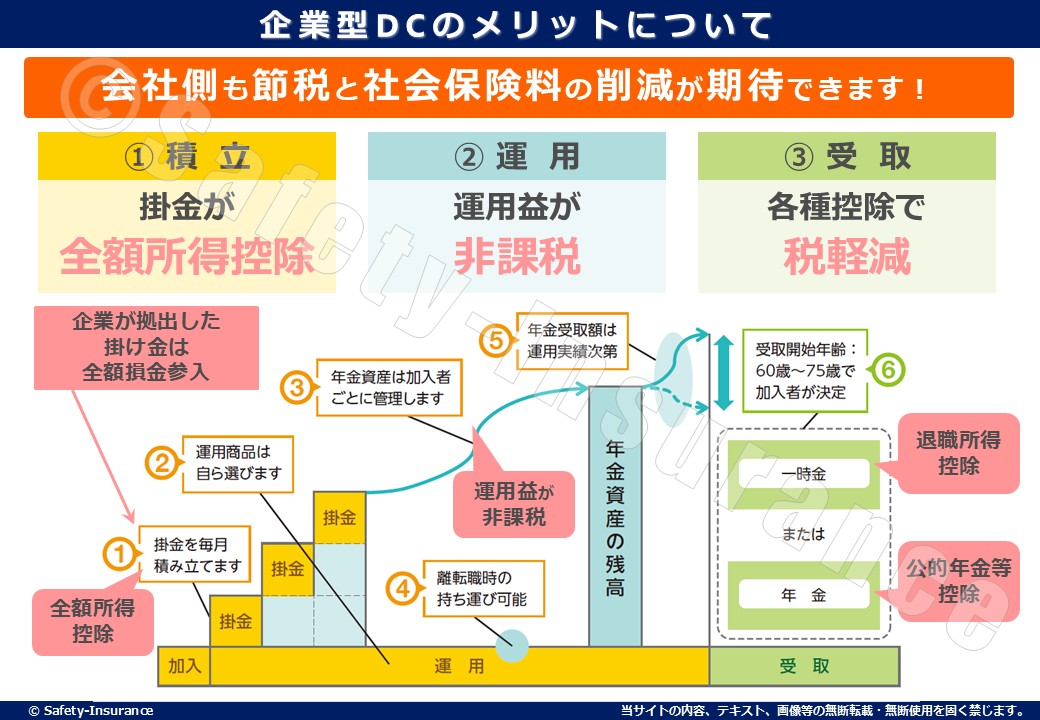

法人(経営者)の皆様は、今回の改正を契機に是非企業型DC(401k)の導入を検討してみてはいかがでしょうか?

企業型DCは、単なる福利厚生ではありません。会社の税負担・社会保険料の負担を抑えつつ、社員の“実質の手取り”を底上げできる、経営者にも従業員にも嬉しい制度です。

企業が拠出する掛金は給与ではなく経費として扱われるため節減になります。

また、従業員が拠出する掛け金は控除対象となるため、従業員は所得税や住民税の節税、そして同時に社会保険料の削減にも繋がります。(社会保険料は労使折半なので企業側もメリットあり)

そして何より「会社が老後までしっかり考えてくれている」という安心感(福利厚生)が、結果的に定着率や採用率の向上にもなります。

さらに、企業型DCは経営者ご自身も活用可能です。役員報酬の一部を掛金に振り向けるだけで、税の優遇を受けながら計画的に“将来の退職金”を用意できます。

節税・社会保険料の削減・福利厚生の強化・手取りアップ・従業員や経営者の退職金戦略。

企業型DCは、これらを一つの制度で同時に実現できるため、セフティーでも多くのお客様に積極的にご提案しています。

ご興味のある企業様・経営者様は、どうぞお気軽にセフティーまでご相談ください。会社の状況に合わせて、最適なプランをご提案させていただきます。

将来や老後の資産計画は信頼できるところへ相談を!

2026年度から順次スタートする年金制度改正は、まさに“人生100年時代”に向けた大きな転換点です。

これまで以上に「自分の資産は自分で育てる」という流れが本格化し、私的年金の制度もより柔軟で使いやすくなっていきます。

こんな今だからこそ、老後の資産づくりを改めて見直す絶好のタイミングです。

そして、iDeCoや企業型DCの検討で一番大切なのは、「信頼して相談できるプロが身近にいるかどうか」です。

大切なお金のことは、一人で悩んだり、調べたりするほど不安が膨らんでしまうもの・・・だからこそ、気軽に相談できる相手がいる安心感は何より大きいと、私たちは考えています。

セフティーでは、制度の説明だけで終わりません。お客様や企業様の現在の状況、これからの働き方、ライフプラン、将来像まで含めて、総合的にサポートする“伴走型コンサルティング”をご提供しています。

お金のことを気軽に相談できる、そんな“心強いパートナー”としてお役に立てれば幸いです。

iDeCoや企業型DCについて知りたい方、ライフプラン全体を見直したい方、どなたでもどうぞお気軽にご相談ください。

リモートであれば全国対応、対面をご希望の場合は下記エリアで訪問も承っております。

【訪問対応エリア】

東京都: 葛飾区・足立区・荒川区・台東区・墨田区・江戸川区(23区全域対応可)

埼玉県: 八潮市・草加市・三郷市

千葉県: 松戸市・市川市・浦安市

この記事をシェアする

関連記事