2024年3月27日の東京外国為替市場にて、33年8ヶ月(1990年7月以来)ぶりの円安水準となる1ドル=151円97銭となりました。最近の物価高は円安の影響も大きいため今後の動向が注目されております。

去年(2023年)は、物価上昇率が前年比3.8%増となり42年ぶりの高水準となりました。一方で、労働者が実際に受け取った給与(名目賃金)も前年比1.2%増となり27年ぶりに高い伸びとなっております。

しかし、物価上昇率に名目賃金が追いつかず、実質賃金(名目賃金から物価上昇分をのぞいたもの)は前年比で2.5%減少となっている状態です。

日経平均株価はバブル期の史上最高値を上回り、現在も4万円台をキープしておりますが、景気がよくなっている実感が「ない」方が大半かと存じます。

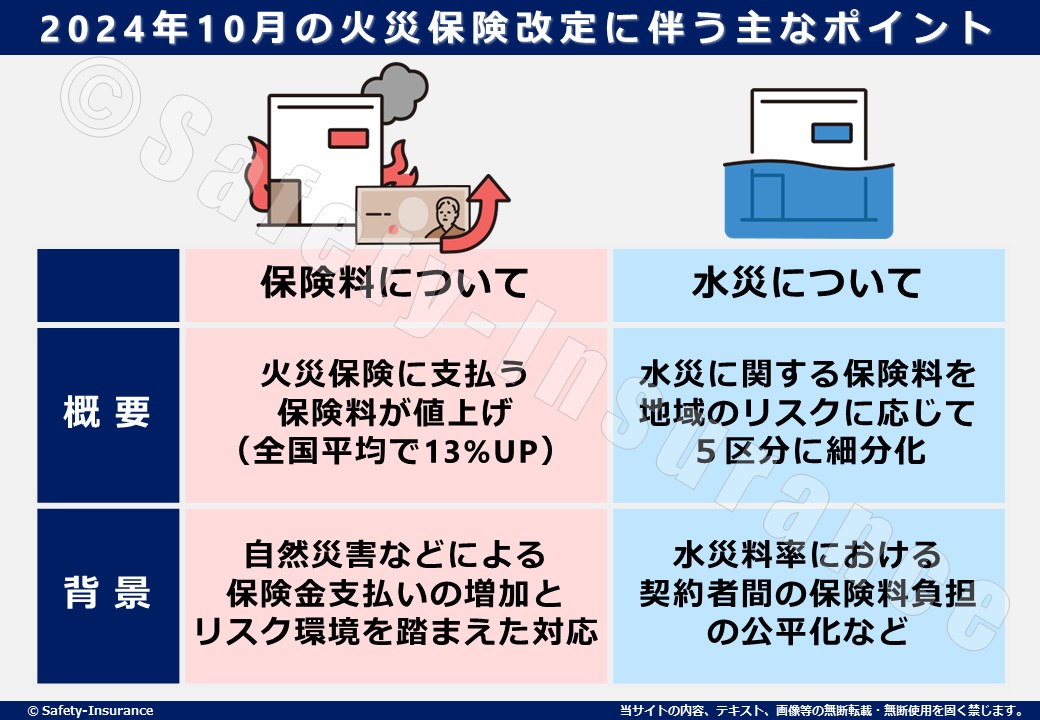

その様な状況ですが、2024年10月に火災保険料の改定(値上げ)が実施される予定です。今回の改定では火災保険料は過去最大となる値上げになることが予想されています。

今回は火災保険の改定内容と、保険料値上げに備える方法をお伝えします。

火災保険料の目安となる参考純率を算出している、損害保険料率算出機構が2023年6月に住宅向けの火災保険参考純率を13%の引き上げると発表しております。(全体的な傾向としては値上げですが、「補償内容」「建物の構造」「築年数」「所在地」によっては値下げとなる場合もあり)

その発表に伴って、損害保険各社は2024年10月の改定時期に合わせて、火災保険の保険料を値上げする事が確実視されています。但し、各保険会社で火災保険料の具体的な値上げ率や時期は異なるため、保険会社の公式発表を待つ必要があり。

では、現在ご加入中の火災保険料は値上がるのでしょうか?ご安心ください現在加入済みの保険料は満期を迎えるまでは現在契約している保険料で継続されます。

今回の改定に伴い影響を受ける方は、2024年10月1日以降に火災保険を契約する方です。その場合は、新しい火災保険料が適用されます。

これまで水災に関する保険料率は全国一律でした。

しかし、水災は地域によって発生しやすさや被害規模が大きく変わります。そのため、水災リスクが少ない人は不公平感を感じることも多く、水災補償を外す方も多くいました。

今回の改定で、水災について市区町村ごとのリスク区分が出来ました。リスクに応じて5段階の区分に分かれ、水災の保険料が変わります。

水災のリスクが低い地域であれば値上げ幅も少なくすみますが、リスクの高い地域では大幅な値上がりになることが予想されます。

| 地域の単位 | 保険の対象となる建物の所在する市区町村別 |

| 区分数 | 保険料が最も安いグループである「1等地」から 最も高いグループである「5等地」までの5区分 |

| 料率の較差 | 保険料が最も高い地域と保険料が最も低い地域の較差は約1.2倍 |

なお、弊社の所在地である葛飾区は、一番リスクが高い区分の「5等地」でした。周辺の江戸川区、足立区も5等地になっています。

お住まいのリスク区分を調べる際には、以下のリンク先で都道府県・市区町村を入れるだけで調べることができます。

水災等地検索|損害保険料率算出機構 (giroj.or.jp)

過去最大となる火災保険料の値上げになる前に、保険料負担を少しでも削減するめのポイントを説明します。

火災保険は過去にも何度か改定をしていますが、ではなぜ引上げを行うのでしょうか?大きな要因は以下3点となります。

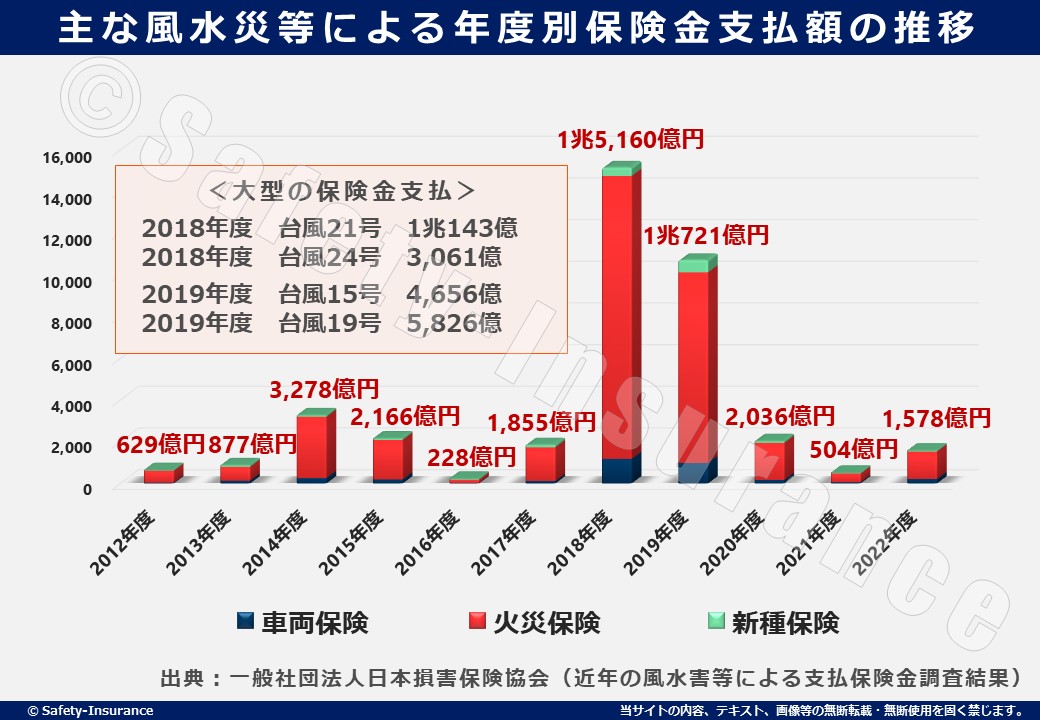

やはり一番大きな要因としては、近年多発している自然災害(台風、豪雨等)により各損害保険会社が、お支払いしている支払保険金が急激に増加しているからです。

実際に保険会社が支払った年度別保険金支払額が以下の通りです。

出典:近年の風水害等による支払保険金調査結果(見込み含む)|日本損害保険協会 (sonpo.or.jp)

このように毎年大きな被害が出ていて、特に2018年の支払いは1兆円を超えており、東日本大震災時(※1兆3203億円)を上回る過去最大の保険金が支払われました。

※同震災の支払額は被災企業への支払いが含まれていないため、単純比較はできないのですが・・・参考までに

これに加え、2024年1月に発生した能登半島地震に多くの保険料支払いが発生する事が見込まれます。

自然災害の増加、それに伴う支払い保険金額の増加により、保険会社は火災保険の採算が取れなくなってきております。そこで、将来にわたり安定的に補償を提供する事を目的として、保険料改定を短期間のスパンで実施しておりましが、それでも収支が安定せず前回の2022年10月改定に引き続き今回の2024年10月の再度引上げに至ったのです。

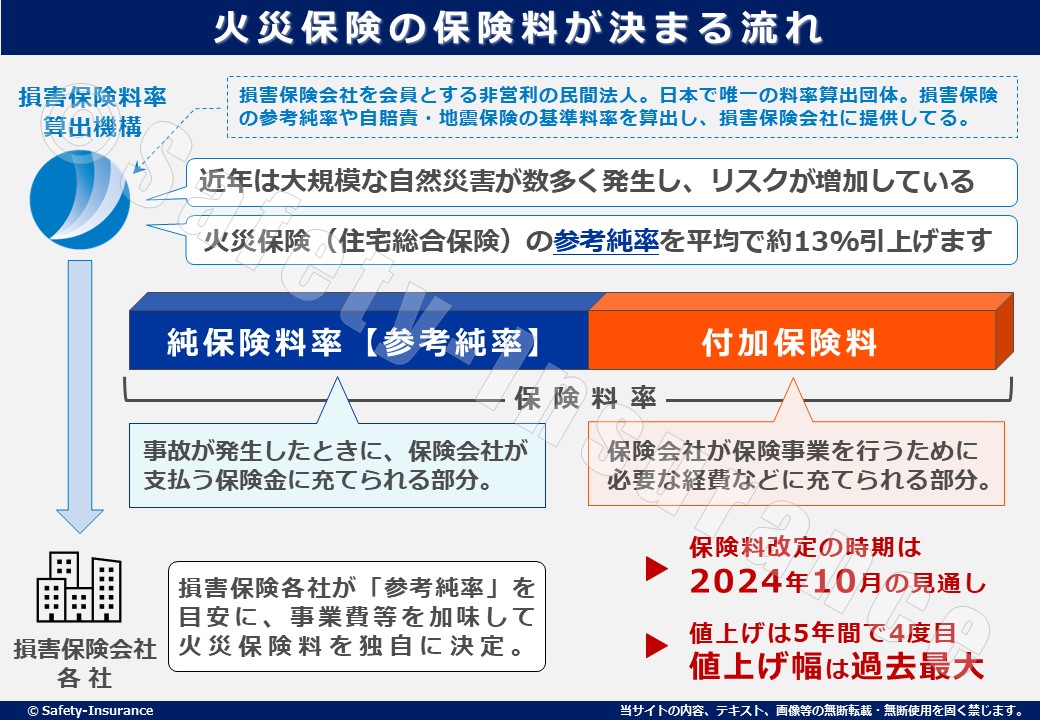

損害保険の各社で構成されている「損害保険料率算出機構」が火災保険料の目安を決めています。

損害保険料算出機構とは、損害保険会社を会員とする非営利の民間法人で、日本で唯一の料率算出団体です。各保険会社から膨大のデータ(大量の契約・支払データ)を収集・調査して保険料率を算出しております。

では、具体的に火災保険料はどのように決まるのでしょうか?

保険料は事故があった際に支払われる保険金等に使われる『純保険料』と、保険会社の経費や利益になる『付加保険料』の2つで出来てます。

『純保険料』は被害が発生したときに支払う保険金の原資となりますが、この『純保険料』を決める料率を算出しているのが、損害保険料算出機構です。

前述したとおり自然災害増加(保険金支払額の増加)に伴い、損害保険料算出機構は2023年6月に 純保険料率(参考純率)を全国平均13.0%引き上げると発表しました。

【参考】2023年6月28日 火災保険参考純率 改定のご案内.pdf | 損害保険料率算出機構

各保険会社は「参考純率」を目安に火災保険料を独自に決めるのですが、2024年10月に火災保険料を引き上げが確実視されております。

出典:損害保険料率算出機構

ご自身で加入中の保険をチェック・見直しするのが「難しい・煩わしい・面倒くさい」方は弊社にお気軽にお申し付け下さい。

加入中の保険証券をご準備して頂ければ、我々プロがお客様に最適なプランをご案内させていただきます。もちろん決めるのはお客様ご自身で大丈夫です。

火災保険のみならず全体の保険を見直す事で大幅に保険料を下げられる可能性があります。

どんなに些細な事でも気になる事があればお気軽にお申し付け下さい。(メールやLINEでもお問合せ可能です。オンライン面談も随時受付けております】