Blog

自動車保険料が2026年1月にまた値上げ?値上げ理由と負担増を乗り切る方法

保険・お金

2025年8月6日に金融庁から中古車販売ネクステージと、マネードクターを展開する保険代理店FPパートナーに保険業法に基づく行政処分(業務改善命令)について発表がありました。

この問題についての本質や問題点、そして弊社の想いなどは以下のブログの通りです。

保険代理店の役割や価値とは?ビッグモーターやマネードクター問題について弊社の見解や想いをお伝えします。 | 葛飾区亀有の頼れる保険代理店セフティー

特に気になるのは自動車販売業者の行政処分です。過去にはビッグモーター、グッドスピード、トヨタモビリティ東京も同じ不祥事を起こして、今回のネクステージで4社目となります。

どの会社も複数の不祥事が発覚しておりますが、一番許せないのが事故車の修理時に本来は不要な部品交換や修理をしたり、故意に車体を傷つけて保険会社に保険金を水増し請求していた問題です。(その後、保険会社側の修理見積の査定や管理体制にも問題があった事が指摘されています。)

この保険金の不正請求によって、保険会社が支払う保険金が膨らめば、契約者が支払う保険料の値上げに繋がる可能性があります。よって、結果的に自動車保険に加入している契約者(皆様)にも影響が及ぶ恐れがあります。

この件の影響は軽微かも知れませんが、2025年度に各保険会社が自動車保険の値上げについて「決定」または「検討」をしております。

物価高も重なり値上げについてお伝えするのも心苦しく、弊社にとっても納得しづらい状況です。そこで、今回のブログでは2025年度の自動車保険値上げ背景や、少しでも負担を軽減できる保険料の削減アイデアなどをお伝えします。

目次

続く自動車保険料の値上げや背景

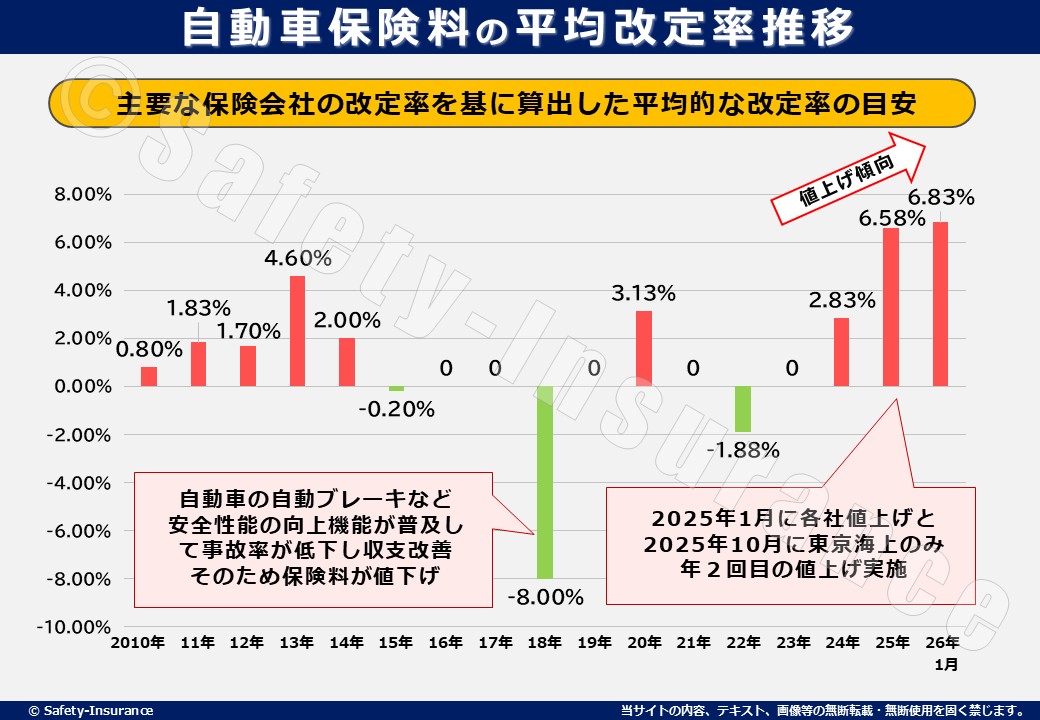

自動車保険の改定推移から紐解く

ここ数年、保険料の値上げは1月に自動車保険、10月に火災保険の改定について発表されおります。

しかし、2025年については東京海上が1月と10月の年2回の値上げに踏み切りました。、年2回目となる値上げは異例で非常に珍しいことです。

この値上げに追随する形で他の保険会社も2026年1月に改定(保険料値上げ)されます。

以下は2010年から2025年までの自動車保険改定率の推移です。

| 年 | 損保ジャパン | 東京海上日動 | 三井住友海上 | あいおいニッセイ |

|---|---|---|---|---|

| 2010年 | ↑約0.8% | - | - | - |

| 2011年 | ↑約1.7% | - | ↑約1.9% | ↑約1.9% |

| 2012年 | - | ↑約1.7% | - | - |

| 2013年 | - | ↑約4.6% | - | - |

| 2014年 | ↑約1.0% | ↑約2.0% | ↑約2.5% | ↑約2.5% |

| 2015年 | ↓約0.2% | - | - | - |

| 2016年 | - | - | - | - |

| 2017年 | - | - | - | - |

| 2018年 | ↓約8.0% | ↓約8.0% | ↓約8.0% | ↓約8.0% |

| 2019年 | - | - | - | - |

| 2020年 | ↑約3.0% | ↑約3.5% | ↑約3.0% | ↑約3.0% |

| 2021年 | - | - | - | - |

| 2022年 | ↓約1.5% | ↓約2.0% | ↓約2.0% | ↓約2.0% |

| 2023年 | - | - | - | - |

| 2024年 | - | ↑約2.5% | ↑約3.0% | ↑約3.0% |

| 2025年 1月 |

↑約5.6% | ↑約3.5% | ↑約5.0% | ↑約4~5% |

| 2025年 10月 |

- | ↑約8.5% | - | - |

| 2026年 1月 |

↑約7.5% | - | ↑約7.0% | ↑約6.0% |

自動車保険料の平均改定率推移をみて分かる通り2025年と2026年は過去最高の引上げとなっております。

では、なぜ自動車保険料が値上げされるのでしょうか?

自動車保険料が値上がる背景とは?そして今後はどうなるのか?

保険料は、損害保険の各社で構成されている「損害保険料率算出機構」が、保険料の基礎数値(参考純率や基準料率)を毎年算出して検証を行い、改定の必要があると判断すれば届出をしています。

自動車保険参考純率|損害保険料率算出機構

各保険会社は基礎数値(参考純率や基準料率)を見て保険料を決める材料にしますが、今回の値上げとなる要因は以下のとおりです。

① 修理費の変化とインフレの影響

近年の自動車は高機能化(先進安全装備など)によりセンサーやレーダーなどが多く使われております。よって、昔よりも事故の際の修理には高額な専用部品や高度な技術が必要となっています。

また、世界的なインフレにより原材料や部品代、そして人件費の上昇も加わり、修理にかかるコストが急激に上昇しています。

②自然災害の増加

地球温暖化が影響とされる台風や集中豪雨、雹(ひょう)、大雪などの自然災害が年々増えています。また、大きな地震の被害も数年毎に発生しております。

災害により自動車のガラス破損、ボディ損傷や水没などの被害が発生し、災害による保険金支払いが増加傾向にあります。

③自動車保険分野における収支悪化

東京海上日動は2024年度の自動車保険収支が12年ぶりに実質的な赤字となっており、その他の保険会社も赤字になっている事が報じられております。

保険料収入に対する保険金支払割合(損害率)や保険会社の人件費やシステム費用(事業費率)が上昇している事が原因です。

大手の損保各社は直近の決算にて過去最高益を更新したとの報道も出てますが、これは政策保有株式の売却による一過性のものであることや、公平性の観点から各保険商品は独立した収支管理が基本となっております。

よって、自動車保険の保険料値上げは避けられない状況にあるのも事実です。

将来的な見通しとしてもインフレが続くのであれば、保険料の上昇傾向が続く可能性が高そうです。

但し、2018年に大きく引下げられた様に自動車の技術革新(安全装置や自動運転)による事故率の低下、保険会社側のDX化やAI化(事務コスト低減、不正な保険金支払の検知、適正な保険金支払など)によるコスト低減によって自動車保険料が引下げされる一縷の望みはあるかも知れません。

直近の自動車保険の動向について

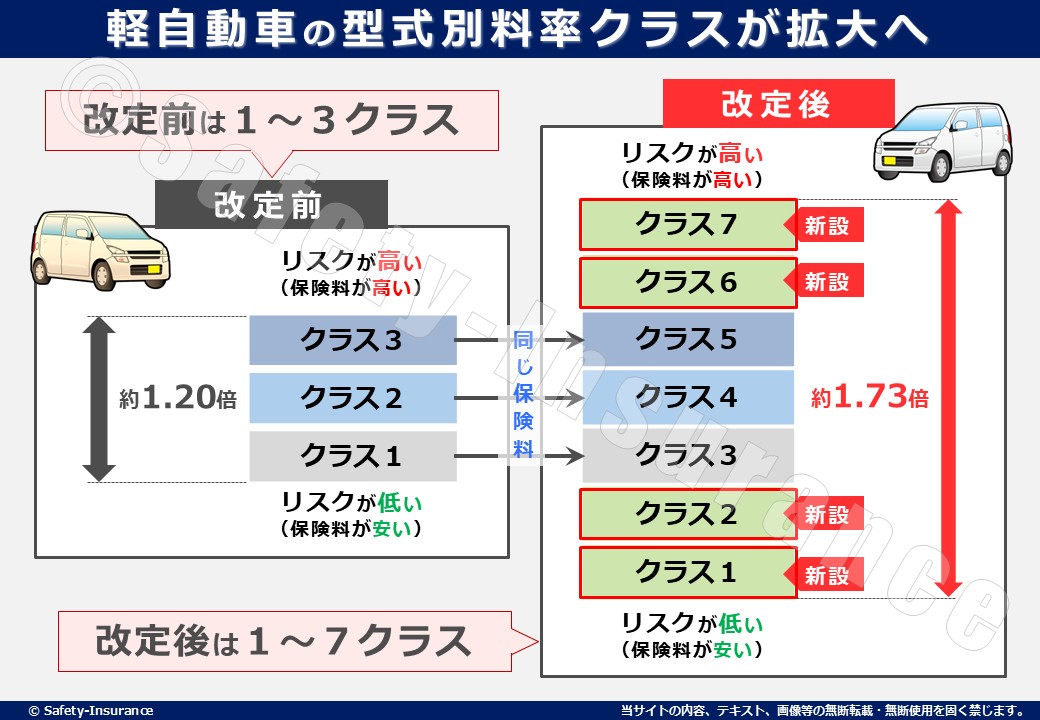

【2025年1月】軽自動車の型式別料率クラスの見直し

型式別料率クラスとは、自動車の型式ごとに事故リスク(過去の事故実績(損害率))に大きな較差があるため、型式ごとに定められた保険料率の区分です。

このクラスは補償内容(対人賠償、対物賠償、人身傷害、車両保険)ごとにクラス分けされています。

クラスの数字が小さいほど保険料が割安になりく、数字が大きいほど保険料が割高になります。

自家用普通・小型乗用車では「1~17」の17クラスですが、軽四輪乗用車のクラスは2025年1月より3クラスから「1~7」の7クラスに拡大されました。【理由:軽自動車の普及拡大に伴い、ユーザー層や安全性能が多様化し、型式ごとの事故実績の差が大きくなったため】

そのため軽自動車で、2025年1月より前(改定前)に自動車保険を契約や更新をしている方は、次回の満期更新時には新しい型式別料率クラス「1~7」で設定される事になります。

旧クラスでは1~3の最大と最小の料率較差は約1.2倍でしたが、新クラスの1~7の料率較差は約1.73倍に広がります。

これよって、車の型式によっては、これまで以上に保険料が割高または割安に設定される可能性があります。

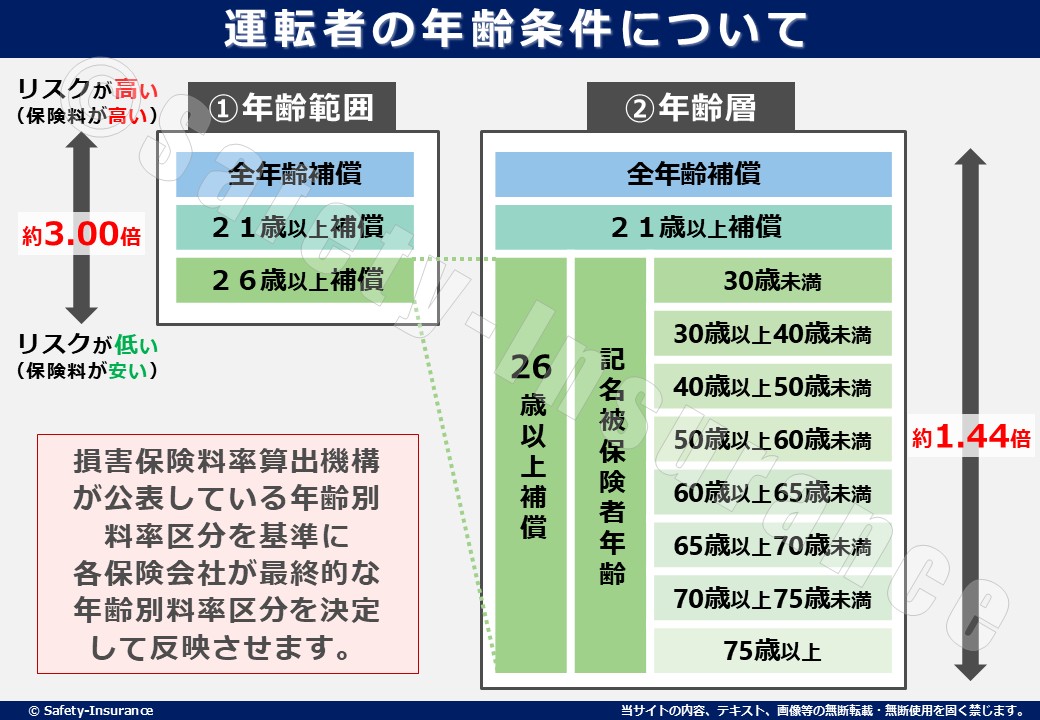

【2025年1月】記名被保険者の年齢別料率区分を改定(一部保険会社のみ)

記名被保険者(車を運転する人)の年齢別料率区分とは、運転者の年齢によってリスクが異なるため、車を運転する方の『①年齢範囲』と『②年齢層』に応じた保険料率の区分です。

①年齢範囲

若年層が運転する事故のリスクが高いことから、運転者の年齢範囲に応じて3つの区分を設けています。

②年齢層

年齢が上昇するにつれ事故のリスクは減少しますが、「50~59歳」からは増加に転じて、「70歳以上」のリスクはさらに高い状況です。こうした年齢層間のリスクの違いを保険料に反映させるため、26歳以上の場合には年齢層に応じて、さらに8つの区分が設けられています。

これはあくまでも損害保険料率算出機構が公表している基準です。この基準を参考に各保険会社が年齢別料率区分について決定して反映をさせます。

直近では2025年1月から損保ジャパンとあいおいニッセイ同和が年齢別料率区分を細分化させる改定をおこなっています。(詳細は下記参照)

損保ジャパン | 自動車保険改定のご案内

あいおいニッセイ同和損保 | 自動車保険の保険料見直しに関するご案内

自動車保険料を抑えるポイント

自動車保険料は定期的に支払いが発生する固定費です。保険料が値上げされると家計への影響は小さくありません。少しでも保険料を削減は削減できないの?と思うのではないでしょうか。

保険料を軽減するために安易に「補償」を削減することはオススメ出来ません。しかし、過剰な補償や重複している補償は削減する事が出来ます。

例えば自動車保険料の削減で「運転者限定」や「年齢条件」の見直しをすることは過剰な補償の見直しとなります。今回は他の切り口から保険料削減する方法をご紹介します。

長期契約は割引だけではないメリットがある!

自動車保険は1年契約と3年契約の長期契約があります。

長期契約は1年契約と比べて保険料が若干安くなります。(年換算で約1,000円前後。総額で約3,000円前後。但し保険会社や契約内容によって異なる)

ただし、長期契約すると契約期間中に免許がゴールドになっても割引適用は次回更新時になってしまいます。また、等級の割引も同じく更新のタイミングで反映されます。

よって、必ずしも全ての人にとって、長期契約がお得になるとは限りません。

弊社ではお客様の状況に応じて長期契約をオススメしていますが、それは「保険料割引」以外に以下の様なメリットがあるからです。

- 今回の様な保険料の改定(値上がり)があっても、次回更新時までは保険料は変わらない

- もし事故を起こしても契約期間中は等級が変わらない(等級ダウンによる保険料値上がりの影響を次回更新時まで伸ばせる)

- 毎年の契約更新に掛かる時間や手間を削減できる。

長期契約は保険料を一括で支払うことになるので一時的な金銭的負担が大きいですが、お客様によってはとてもメリットがあります。

クレジットカード払いで「実質割引」が出来る!

保険料をクレジットカードで支払うとポイントが貯まります。

クレジットカード会社によって付与されるポイントの還元率は異なりますが、実質保険料の割引となるためオススメです。

一般的なクレジットカードのポイント還元は支払った保険料の約1%前後なので決して大きなポイントにはなりませんが、小さな事からコツコツと取り組むことが大切です。

また、これは自動車保険に限らないので、現在ご加入中の保険(火災保険や生命保険など)について支払い方法を見直すと更にポイントを貯めることが出来ます。

保険料の割引制度をフル活用する

自動車保険には数多くの割引制度があります。

先進安全自動車割引やエコカー割引は自身が乗っている自動車で割引有無が決まってしまいますが、Web証券割引や早期契約割引はお客様ご自身の手続きや対応によってすぐに適用できる割引です。

また、安全運転に自信がある方はゴールド免許割引の適用も目指すことも出来ます。。ただし、ゴールド免許を取得するには一定期間の無事故・無違反が必要となるため、どうしても時間がかかってしまいます。

その場合は、「安全運転割引」を活用するのも一つの方法です。ドライブレコーダーやテレマティクスサービスを利用して運転状況を記録し、安全運転と評価されれば、ゴールド免許を待たずして割引を受けられる可能性があります。

こうした割引を上手に組み合わせることで、同じ補償内容でも年間で数千円から数万円の差が出ることもあります。保険料の値上げが続く今だからこそ、「自分が使える割引はないか?」を一度見直してみるのが大切です。

| 割引名 | 概要・適用条件 | 割引率 (目安) |

具体例 |

|---|---|---|---|

| 証券不発行割引 (Web証券割引) |

保険証券を紙で発行せず、Web上で確認することを承諾した場合 | 約500円 程度 |

紙の証券を発行しない代わりに割引 |

| 早期契約割引 | 満期日の一定期間前に更新手続きを完了した場合に適用 | 約500~1,000円 程度 |

満期日の1か月前に更新手続き完了で割引 |

| 安全運転割引 | ドラレコやスマホを活用し、安全運転スコアが基準を満たすと適用 | 約5~10% | 保険会社基準の安全運転評価が良好な場合に割引 |

| ゴールド免許割引 | 運転者の主な記名被保険者がゴールド免許である場合に適用 | 約10~18% | 主契約者がゴールド免許のときに保険料を割引 |

| 先進安全自動車割引 (ASV割引) |

自動ブレーキなど先進安全技術を搭載した車両に適用 | 約5~9% | 衝突被害軽減ブレーキ搭載車などに適用 |

| エコカー割引 | ハイブリッド車や電気自動車など、環境性能の高い車に適用 | 約1~3% | ハイブリットやEV車に乗っている場合に適用 |

| 複数台割引 (ノンフリート多数割引) |

同一契約者または同居の家族が複数台の車を保険契約している場合 | 約3~5% 台数に応じて |

家族で2台以上契約しているケースで適用 |

保険全体の補償内容を定期的に見直す

最後に忘れてはいけないのが「補償内容の見直し」です。

保険料を安くするために無理に補償を削るのは危険ですが、重複や過剰な補償を整理することは大切です。また、見直すことで割引が適用される可能性があります。

そして、見直す際は自動車保険だけではなく他の保険と合わせて見直す事が重要です。

例えば、自動車保険のオプションにある個人賠償補償、日常弁護士費用などは、火災保険など他の保険と補償内容が重複するものがあります。

この重複分を1つにまとめることで、保険料を削減が出来ます。

まとめ ― 保険の役割を再認識した上で保険料を削減する

2025年以降も自動車保険の値上げは続くと予想されます。保険はとても大切なものですが、ご自身の生活や家計に負担を与えては本末転倒です。

また、一番大切なのは「万が一」の際に保険が有効活用できるかどうかです。

近年は、自動車保険をインターネットで契約する方も増えてきました。保険料だけを比べると、ネット契約の方が安くなるケースが多いのも事実です。

一方で、ネット保険と代理店型の保険との大きな違いは「事故やトラブル時のサポート体制」にあります。ネット保険は契約時から保険会社と直接やりとりする仕組みのため、シンプルで分かりやすい反面、万が一トラブルが起きた際にはご自身で保険会社と対応していく必要があります。

代理店を通じて契約いただく場合、私たちが保険会社との間に入り、お客様の立場に寄り添ってサポートいたします。事故対応や補償内容の確認など、不安や疑問があったときに「相談できる人がいる」ことが代理店型の大きなメリットです。

セフティーでは、単に保険を販売するだけでなく、万が一のときに安心していただけるよう、お客様の心強いパートナーとして対応させて頂きます。

もし自動車保険について見直しをしたいと言う方がいればお気軽にご相談ください。

リモート対応であれば全国どこでも可能ですし、以下の地域においては直接ご訪問も承っております。

【訪問対応エリア】

東京都:葛飾区・足立区・荒川区・台東区・墨田区・江戸川区(23区全域対応可)

埼玉県:八潮市・草加市・三郷市

千葉県:松戸市・市川市・浦安市

参考文献 / 参照元

この記事をシェアする

関連記事