Blog

苦情やトラブルから考える。火災保険の確かな安心とは?~支払われないケースと見直しポイント~

保険・お金

2025年11月に大分市で発生した大規模火災により、住宅など約170棟が焼け大きなニュースとなりました。また、足立区で発生した火災では歌舞伎俳優が亡くなる痛ましい事故が立て続けに発生しております。

有名人の火災事故といえば、タレントの林家ペーさん、パー子さん夫妻が住むマンションの一室で火災が発生。その後「火災保険に入っていなかった」事が報じられました。

火災保険に未加入の場合、当然ながら保険金の支払いはありません。しかし、火災保険に加入していても、保険金が支払われないケースや、想定よりも少ない金額しか受け取れないケースがあることをご存じでしょうか?

火災保険は「どんな原因で火災が起きても必ず支払われる保険」ではありません。そこで今回は、火災保険について 「どんな点に注意すべきか」「万一のときどう対処すべきか」 を、募集代理店の立場からわかりやすく解説します。

目次

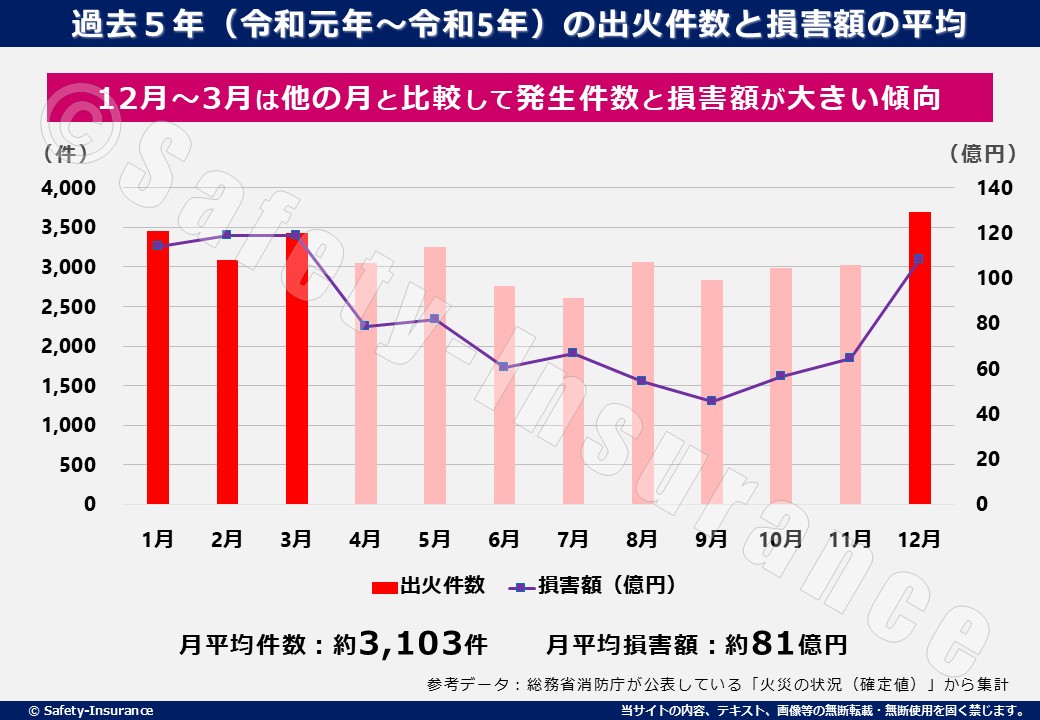

近年の出火件数と損害額、そして傾向について

まず初めに近年発生している火災についてデータから読み解いてみます。

出火件数と損害額ですが総務省消防庁が公表しているデータ(消防白書など)に基づくと、12月から3月あたりが大きくなる傾向が見て取れます。

冬から春先にかけてストーブやこたつ等の暖房器具の利用が増えることや、空気の乾燥と移動性高気圧に伴う強風で、一度火災が発生すると延焼などで大規模になってしまうのが原因です。

なお、消防庁が令和7年(2025年)5月に発表した、令和6年(2024年)1~12月の出火件数は37,036件でした。これは、1日あたり約101 件、14 分毎に1件の火災が発生したことになります。

では、出火原因はどうでしょうか?令和6年(2024年)1~12月の出火原因は以下のとおりです。

| 原因別 | 件数 | 構成比 | 前年比 | 増減率 |

|---|---|---|---|---|

| たばこ | 3,038 | 8.2% | ▲460 | -13.2% |

| たき火 | 2,770 | 7.5% | ▲703 | -20.2% |

| こんろ | 2,702 | 7.3% | ▲136 | -4.8% |

| 電気機器 | 2,548 | 6.9% | 343 | 15.6% |

| 放火 | 2,355 | 6.4% | ▲140 | -5.6% |

| 火入れ | 1,790 | 4.8% | ▲385 | -17.7% |

| 電灯電話等の配線 | 1,674 | 4.5% | 154 | 10.1% |

| 配線器具 | 1,615 | 4.4% | 134 | 9.0% |

| 放火の疑い | 1,507 | 4.1% | ▲109 | -6.7% |

| ストーブ | 1,006 | 2.7% | 9 | 0.9% |

出典:令和6年(1月~12月)における火災の概要(概数)について | 消防庁防災情報室長

10数年前の最大原因の「放火」「放火疑い」は、平成21年11,205件をピークに減少しつつあります。社会情勢を反映する放火事件は減少しています。

しかし、令和6年の出火原因では「電気機器」「電灯電話等の配線」「配線器具」などが大幅に増加している状態です。

なぜ電気機器や配線の出火が増えているのか原因は明らかになっておりませんが、以下の仮説が考えられます。

- 電気設備の経年劣化(漏電や配線の劣化)

- ご家庭で利用する電気機器(スマホやパソコンなども含む)の増加に伴うタコ足配線の常態化

- 最近ニュースでも話題になるモバイル充電(リチウムイオンバッテリー関連)に関連する火災の増加

ご家庭や会社などで利用している電気機器や配線は大丈夫でしょうか?定期的に確認をして火災が発生しない様に事前対策することが大切です。

2019年10月31日に、沖縄の首里城が全焼した原因は「配線器具(延長コードとLED照明器具で何らかの電気的異常があった)」と言われております。※最終的には原因不明で調査終了

首里城の建物や美術工芸品の損害額は約84億4千万円で、火災保険は、あいおいニッセイ同和が引き受けており、2021年5月合計70億円の保険金支払いを完了したと報道されています。

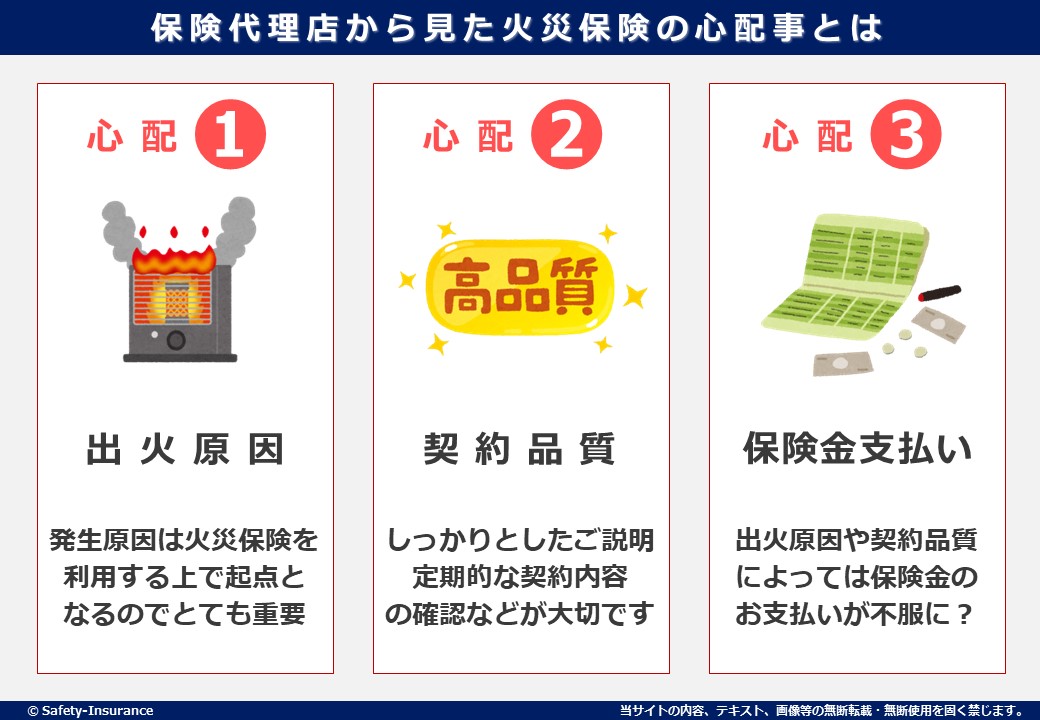

保険代理店から見た火災発生時の心配事とは?

万が一、火災事故が発生した場合、お客様やご家族の怪我や安全が一番の心配事となります。

それに加えて弊社のような保険代理店が、火災保険が発生した際に最も心配する問題点は、「出火原因」「契約品質」「保険金支払い」の三点です。

この3点が保険金支払に大きく関係してきます。

<出火原因>

まず、火災が発生した際に一番最初に心配する事は「火災の発生原因」です。なぜなら、出火原因によっては保険金のお支払いができない例もあるからです。

出火原因はすぐに判明するのでは?と思うお客様もいるかと存じますが、実は火災が発生した際に、その火元ですら原因がつかめない場合もあります。

例えば、就寝中の火事で着の身着のままに逃げ出したとしたら、家主も発生原因は掴めず、消防署と警察の調査に委ねる以外ありません。

この「出火原因」は火災保険を利用する上で起点となるのでとても重要です。

<契約内容(契約品質)>

契約の間違いがあると、是正するまでの期間、保険金支払いは保留されてしまいます。

「契約間違い?そんな事はあるの?」と思われる方も少なくないと存じますが、担当代理店の知識や経験不足、ヒューマンエラーによるものや、お客様の告知ミスや通知ミスなどが原因で発生しています。

実際に他社で契約した火災保険で、思った様な保険金のお支払いが受けられずに、弊社にご相談へ来るお客様もいらっしゃいます。

だからこそ、ご契約時にしっかりとしたご説明や、定期的な契約内容の確認などで、契約品質に関心を持って頂くことが大切です。

<保険金支払い>

一番心配なのは、保険金支払いです。これは上記の「①出火原因」と「②契約内容(契約品質)」によって保険金の支払いがされない場合や想定より低い場合があります。

例えば、発生件数が最も多い、「タバコが原因」の火災や、冬季に多い「ストーブ引火」の火災では、その行為や誘発原因が、「故意」または「重大な過失」と判断された場合は、保険金の支払いはされません。

これらは、消防署と警察の調書を、保険会社が確認して、最終結論を出します。お客様がこれを受け入れられない場合は、損保ADRや、裁判所に、不服申し立てをします。

また、契約内容によっては想定していた保険金を受取れない事例もあります。(例えば一部保険になっているとトラブルになりやすいです。詳細は後述します)

他に注意すべきことは、「失火法」は、故意や重過失の失火は、法的保護の適用外となりますので、延焼損害があると、賠償問題に発展するリスクもあります。

火災保険加入の際には、様々な諸問題を出来る限り把握して、確かな対応をしてくれる窓口を選択することが大切です。万一の場合、周囲に与える影響は大きく、解決の難易度を理解し、万一のお客様の立場をサポートしてくれる代理店をお奨めします。

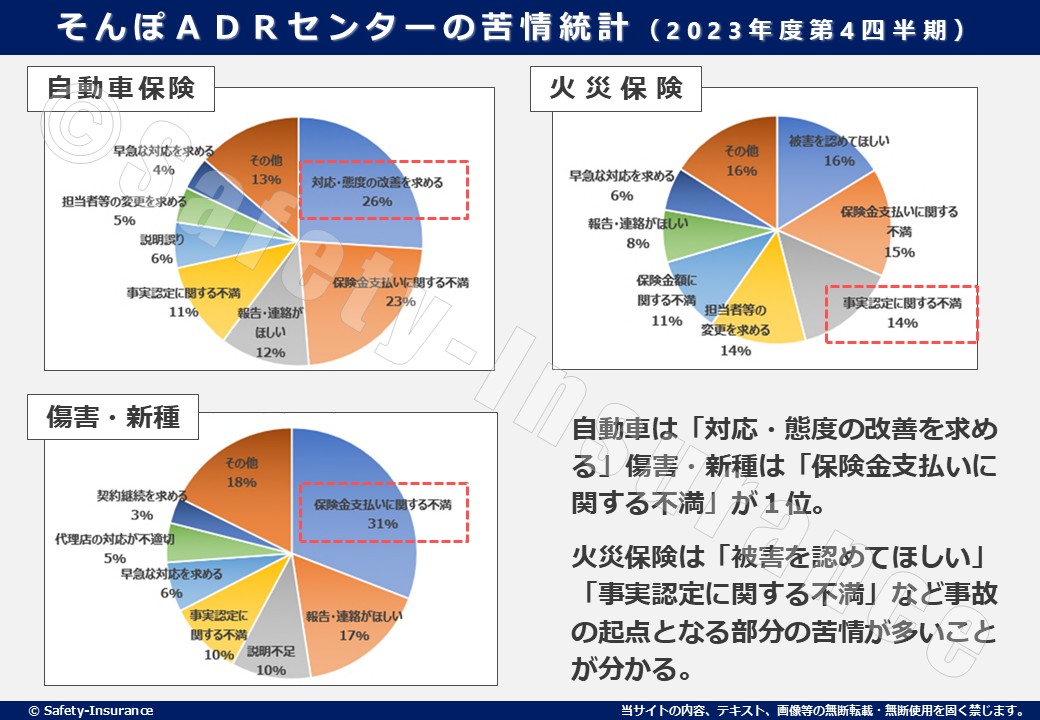

火災保険に関する苦情から見る火災保険の実情とは?

窓口や代理店を慎重に選んでも保険にクレーム(苦情)はつきものです。ではどんな苦情があるのでしょうか?

損害保険会社とトラブルが発生した際に、中立・公平な立場で対応するのが「そんぽADRセンター」です。

※一般社団法人日本損害保険協会が運営する機関。ADRは「Alternative Dispute Resolution」の略で、「裁判外紛争解決手続」と日本語では読みます。

そんな、そんぽADRセンターには様々な苦情が寄せられています。2023年第4四半期の苦情相談内容分析は以下のとおりです。

【参照元データ】そんぽADRセンター統計号 2022年度第1四半期(PDF)

上記のそんぽADRセンターが出力していた「テキストマイニングによる苦情内容分析」は2023年第4四半期を最後に実施されておりません。よって最新版は2023年第4四半期となっております。

ご契約者様から実際にあった苦情の概要に触れられる情報なので、そんぽADRセンターが再度テキストマイニングを再開してくれる事を祈っております。

自動車保険は「対応・態度の改善を求める」が26%。傷害新種・海上保険は「保険金支払いに関する不満」が31%となっております。

それに比較して、火災保険の苦情は「被害を認めてほしい(被害の認定)」が16%、「保険金支払に関する不満」が15%、「事実認定に関する不満」が14%、となっており、明らかに自動車・傷害保険とは異なります。

つまり、火災が発生して被害の認定がされない、事実の認定に納得行かないお客様が多くいらっしゃる事が透けて見え、相談されたご契約者の苦悩が伝わってきます。

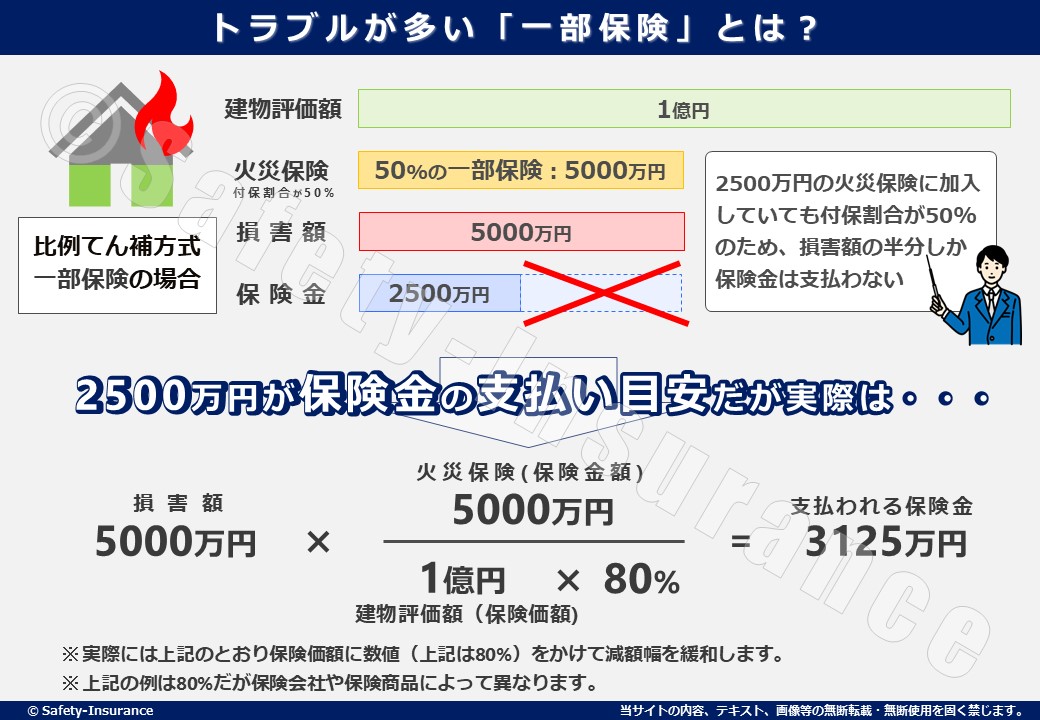

火災保険で最も多いトラブル「一部保険」って何?

そんぽADRセンターに寄せられる火災保険の苦情は様々ですが、実際に現場の保険代理店(弊社)が接するトラブルで一番多いのが「一部保険」です。

以前、鑑定人から、『火災トラブルの大半は、“一部保険”だ!代理店さんしっかりして下さいよ』 そんな嘆きを聴いたことがあります。

「一部保険」とは、保険対象物の価額(保険価額)よりも設定している保険金額が低く設定されている契約です。

特に実損払い方式(実際の損害額と同額の保険金が支払われる)契約ではなく、比例てん補方式(保険価額に対する保険金額の割合に応じて保険金が支払われる)契約だと注意が必要です。

仮に、評価額が1億円の機械設備一式に対して保険金額を5千万円かけていた場合、付保割合50%と判断されます。火災発生時等の損害に対して50%しか受け取ることが出来ません。

つまり、財物の価値に対して、保険契約が全部ではなく、一部しか加入されていなかったことを意味します。(最近はコンピューターで評価額を算出するので、チェック機能が働き改善されつつあります)

それでは上記の例で、鑑定損害の総額が、5千万円だったら、お支払保険金は、幾らなのでしょうか?

「損害額×付保率」となり、約2,500万円がお支払い目安になります(80%条項で3,125万円)。これが典型的な一部保険ですが、実際に火災が発生しないと、表面化しない問題でもあるのです。

一部保険を回避するには、評価額の80%以上の契約が条件ですが、お支払い保険料の節約で、あえて高額な補償(全部保険)を望まないお客様もあります。この場合は、特別なルールを適用して、お客様のご要望にお応え出来るように検討と試算をします。

保険は、お客様と保険会社の約束に基づく契約行為です。大切なことは、お客様のご希望と、保険約束

の両方が成り立つようにして、契約者と保険会社の信頼を構築することにあります。

安心の原点は、契約対象物の「評価」にあります!

火災保険は「物保険」、生命保険は「人保険」です。物の価値は、第三者が評価できますが、人の価値は、勝手に付けることは出来ません。従って、火災保険は、加入し過ぎると超過保険、金額が少ないと一部保険となり、人保険と、物保険の根本が異なります。

つまり、火災保険の契約は、加入財物の価値を間違わず、正しく設定することが、確かな保険を備える前提です。

住宅や家財は、標準化され簡単ですが、工場や倉庫や飲食店や病院・診療所の、建物や機械や設備や商品材料は、複雑で自動計算できません。

従って、お客様から、「固定資産台帳」をお預かりして、一点一点の金額を算出して評価します。

法定耐用年数を超えた財物の簿価は0円ですが、その財物が現役で稼働していれば、価値があるのは当然であり、正当な金額(鑑定人から批判されない金額)を算出します。

これは、罹災時の損害査定をする火災鑑定人と同じで、保険の入口(契約)と出口(罹災)の基準を合わせることがポイントです。

なお、事業用資産の価値基準では、①新価②時価③簿価がありますが、保険作業では、固定資産台帳の金額から、物価指数を乗じて①を求めます。②は①の値に経年減価額を引きます。

| 用語 | 定義・説明 |

|---|---|

| 新価(しんか) | 同等のものを新たに建築あるいは購入するのに必要な金額【再調達価額】 |

| 時価(じか) | 新価から「経過年数による価値の減少と使用による消耗分」を差し引いた金額 |

| 簿価(ぼか) | 会計上の取得原価から減価償却費を差し引いた金額 |

万一、罹災損害を受けた場合には、同等の物品を取得する資金が必要になります。その金額を保険で補うのが、火災保険です。(不当利得排除で、再取得基準で加入できない対象物もあります)

まずは、保険加入出来るお客様の再取得財産は(リース品除く)幾らになるのか?それに対して、何割の保険を備えるか?の順番が、正しい保険を選択する流れです。

火災鑑定人に評価を依頼するのも安心を手に入れる方法!

保険金額には根拠が有り、ザックリな金額は危険です。

罹災時に、万一、「契約ミス」が発見され、保険料の追徴や返戻が生じても、精算後に保険金は支払いされます。しかし、「失火原因」と「保険金額」の責任は、お客様に帰属しますので、くれぐれもご注意下さい。

従って、保険加入するかは別として、保険対象となるご自身の「全財物の価値」は、事前に知って置くべきです。生保を含め「付き合い保険」は、ムダ・ムリ・ムラの温床で、お客様の利益には繋がりません。

ご自身の財産について、無関心であってはならず、特に保険金額には、高い関心をお寄せ頂き、一部保険にならないようにご注意下さい。

残念ですが、お客様に「固定資産台帳」の提出を求めた際に、お叱りを受けることも少なくありません。まずはお客様にご理解して頂き、むしろ積極的に開示して、ご協力頂くことが、トラブル防止になり、お客様の利益に繋がります。

代理店が信用に足りないのであれば、「鑑定のプロ(火災鑑定人協会)に依頼する方法」もあります。

その方法は、火災後より、火災前による鑑定で、万全を備える為の安心の究極策です。(業界用語で【平場鑑定 – ひらばかんてい】と言いますが、火事の凸凹現場とは異なり、平らな場所で鑑定をすることから付いた呼称?らしいです。)

費用は少々お高いですが、最上の安心で有り、化学プラント工場、製造工場、神社仏閣の評価にはお勧めします。

万一の時の保険が、万一の時にお役に立たないほど、悲しいことは有りません。保険従事者として、皆様が安心する役立つ保険であって欲しいと願っています。

火災保険はもちろん。保険に関するご相談はセフティーにお任せください

セフティーでは、単に保険を販売するだけでなく、万が一のときに安心していただけるよう、お客様の心強いパートナーとして対応させて頂きます。

もし火災保険について見直しをしたいと言う方がいればお気軽にご相談ください。もちろん自動車保険や生命保険そして法人様の事業保険についてもご相談お待ちしております。

弊社のリスクコンサルタントやファイナンシャルプランナーがお客様のお悩みに沿ったご提案をさせて頂きます。

リモート対応であれば全国どこでも可能ですし、以下の地域においては直接ご訪問も承っております。

ご相談お待ちしております。

- 東京都:葛飾区・足立区・荒川区・台東区・墨田区・江戸川区(23区全域対応可)

- 埼玉県:八潮市・草加市・三郷市

- 千葉県:松戸市・市川市・浦安市

- 損害保険ジャパン株式会社

- 東京海上日動火災海上株式会社

- 三井住友海上火災保険株式会社

- あいおいニッセイ同和損害保険株式会社

- 日新火災海上保険株式会社

- AIG損害保険株式会社

- SOMPOひまわり生命保険株式会社

- 東京海上日動あんしん生命保険株式会社

- 三井住友海上あいおい生命保険株式会社

- FWD生命保険株式会社

- 日本生命保険相互会社

- メットライフ生命

- アフラック生命保険株式会社

この記事をシェアする

関連記事