Blog

建設業や製造業は知っておきたいE&O保険とは?PL保険との違いも解説!【IT業も要注目】

保険・お金

先日弊社のお客様より取引先A者をご紹介頂きました。その会社は子供向けの本を制作する事業を中心に、主に製本チェックや印刷指示を行うとの事でした。

新たに法人を立ち上げ事業をするということで、弊社へリスクコンサルティングのご依頼を頂き、仕事をするうえで起こり得るリスクについてどういった保険で対応できるのか?についてお話をさせて頂きました。

その中で一番心配されていたのが、製本のチェックミスや印刷の指示ミスにより再印刷する事態になった場合のリスク(費用等)でした。

弊社からはE&O保険をご提案させて頂きましたが、皆様はE&O保険をご存知ですか?

PL保険についてはご存じの方も多いかと存じますが、PL保険ではカバーが出来ないリスクがあります。そのPL保険でカバーが出来ないリスク対策となるのがE&O保険です。

E&O保険は製造業や建設業を中心に導入の検討をしているお客様が増えております。また、IT事業者からも近年注目されています。

今回はPL保険とE&O保険の違いや、E&O保険のメリットなどをお伝えします。

目次

PL保険とは?E&O保険とは?PL保険とE&O保険の違いは?

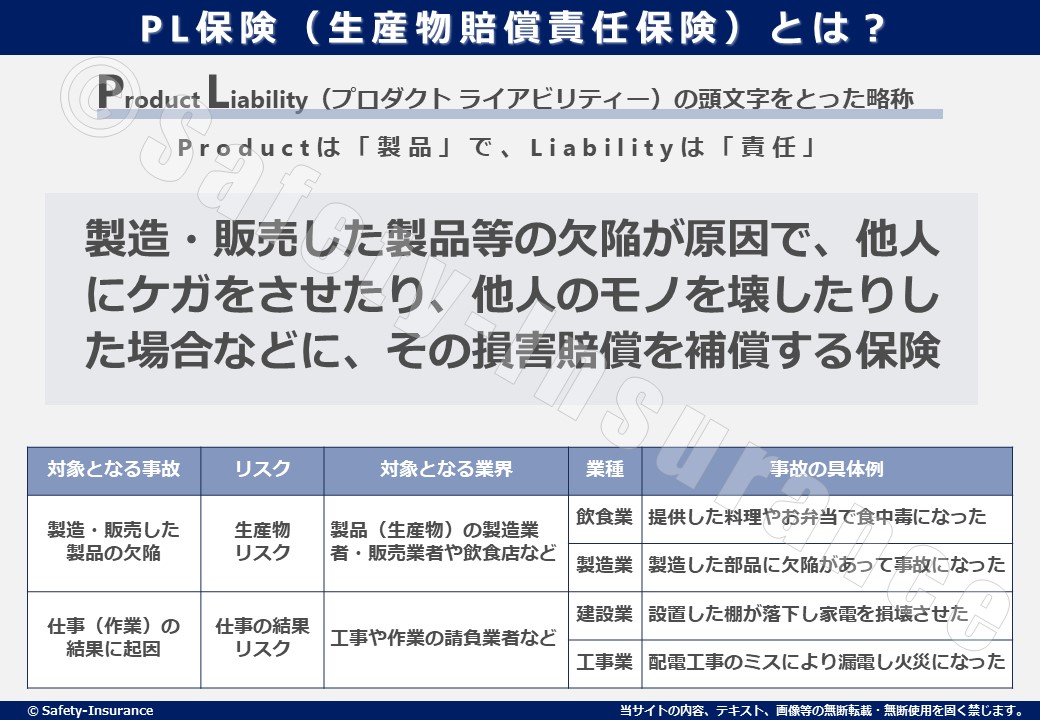

PL保険(生産物賠償責任保険)とは?

PLとはProduct Liability(プロダクト ライアビリティー)の頭文字をとった略称で、日本語に直訳するとProductは「製品」で、Liabilityは「責任」となります。

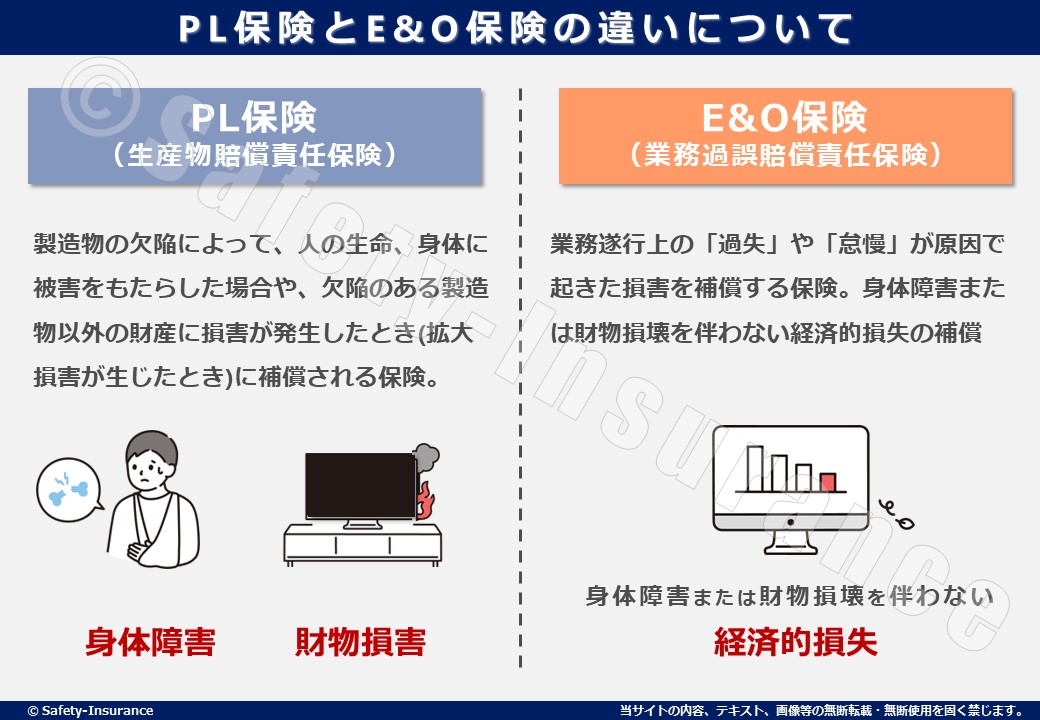

PL保険は、製造・販売した製品等の欠陥が原因で、他人にケガをさせたり、他人のモノを壊したりした場合などに、その損害賠償を補償する保険です。

1995年7月1日に民法の不法行為責任(民法第709条)の特則としてPL法(製造物責任法)が施行され、被害者が製品の欠陥を証明できれば、事業者の過失の有無を問わずに損害賠償責任を追及できるようになってからPL保険のニーズが高まりました。

PL法で損害賠償を請求することができるのは、製造物の欠陥によって、人の生命、身体に被害をもたらした場合や、欠陥のある製造物以外の財産に損害が発生したとき(拡大損害が生じたとき)です。

【参考】製造物責任法の概要Q&A | 消費者庁

PL保険で対象となる事故やリスクは以下のとおりです。

| 対象となる事故 | リスク | 対象となる業界 | 業種 | 事故の具体例 |

|---|---|---|---|---|

| 製造・販売した 製品の欠陥 |

生産物 リスク |

製品(生産物)の製造業者・販売業者や飲食店など | 飲食業 | 提供した料理やお弁当で食中毒になった |

| 製造業 | 製造した部品に欠陥があって事故になった | |||

| 仕事(作業)の 結果に起因 |

仕事の結果リスク | 工事や作業の請負業者など | 建設業 | 設置した棚が落下し家電を損壊させた |

| 工事業 | 配電工事のミスにより漏電し火災になった |

PL保険の補償内容は主に6種類ですが、製品自体の損害や回収・修理・交換等の費用については支払いの対象外になってるので注意が必要です。

| 補償 | 詳細 |

|---|---|

| 1️⃣損害賠償金 | 損害を与えた被害者への賠償金 |

| 2️⃣損害防止・軽減費用 | 被害の拡大や軽減するための費用 |

| 3️⃣争訟費用 | 訴訟を受けた際の訴訟費用や弁護士費用 |

| 4️⃣緊急措置費用 | 事故発生時の緊急処置として利用した費用 |

| 5️⃣権利保全行使費用 | 他にも責任を負うべき会社がある場合、その会社に対して求償権を行使したり保全したりするための費用 |

| 6️⃣協力費用 | 事故解決のために保険会社からの要請に応えるために必要な費用 |

E&O保険(業務過誤賠償責任保険)とは?

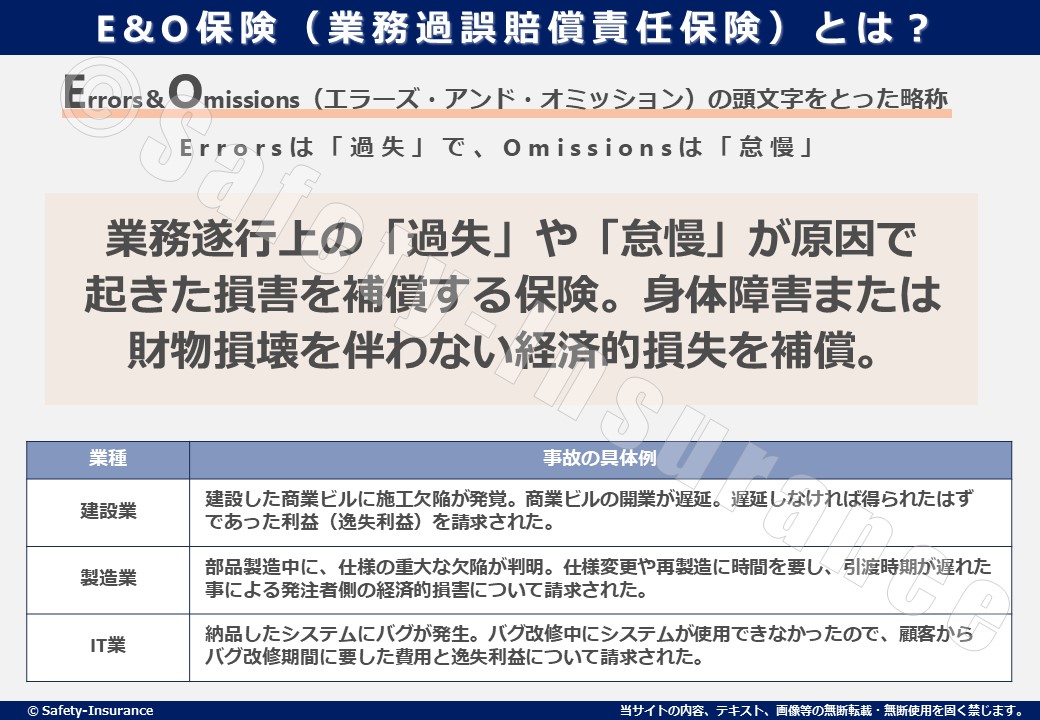

E&OとはErrors&Omissions(エラーズ・アンド・オミッション)の頭文字をとった略称で、日本語に直訳するとErrorsは「過失」で、Omissionsは「怠慢」となります。

E&O保険とは、業務遂行上の「過失」や「怠慢」が原因で起きた損害を補償する保険です。簡単に言うとミスに対応できる保険です。

多くの企業が、PL保険で「他人の身体障害または財物損壊のリスク」に備えていますが、「身体障害または財物損壊を伴わずに発生した、他人の経済的損失のリスク」はPL保険ではカバーが出来ません。

その様なPL保険でカバー出来ないリスクに備えて、E&O保険が注目されています。例えばE&O保険では以下のようなリスクについてカバーが出来ます。

| 建設業 | 建設した商業ビルに施工欠陥が発覚。商業ビルの開業が遅延。遅延しなければ得られたはずであった利益(逸失利益)を請求された。 |

| 製造業 | 部品製造中に、仕様の重大な欠陥が判明。仕様変更や再製造に時間を要し、引渡時期が遅れた事による発注者側の経済的損害について請求された。 |

| IT業 | 納品したシステムにバグが発生。バグ改修中にシステムが使用できなかったので、顧客からバグ改修期間に要した費用と逸失利益について請求された。 |

E&O保険の補償内容は主に3種類ですが、保険会社によって補償範囲が異なるので、詳細は弊社までお問い合わせください。

| 補償 | 詳細 |

|---|---|

| 1️⃣損害賠償金 | 損害を与えた被害者への賠償金 |

| 2️⃣損害防止・軽減費用 | 被害の拡大や軽減するための費用 |

| 3️⃣争訟費用 | 訴訟を受けた際の訴訟費用や弁護士費用 |

E&O保険は、弁護士・公認会計士・税理士などの国家資格を必要とする専門職業の方を対象として発展してきました。しかし近年では、一般業種の製造業や建設業、IT事業者などにも対応できるようになり、安定的な経営をするうえでより多くの方が加入できる保険になっています。

PL保険とE&O保険の違いは?

まとめると、PL保険とE&O保険の違いは以下の通りです。

PL保険とE&O保険は地続きの様につながっているので、PL保険を検討される方は、E&O保険がカバーするリスク(PL保険がカバー出来ないリスク)については1度考えてみる事をオススメします。

| 項目 | E&O保険 | PL保険 |

|---|---|---|

| 対象となる損害 | 他人への身体障害または財物損壊を伴わない経済的損失 | 他人への身体障害または財物損壊などの事故 |

| 対象となる原因 | 業務上の過失やミス | 製品欠陥や仕事の結果が原因 |

建設業と製造業のリスクから見るPL保険とE&O保険の住み分け

保険は補償範囲(内容)によって様々な種類があります。ここでは建設業や製造業の事故例を元に、PL保険やE&O保険の住み分けについてご紹介します。

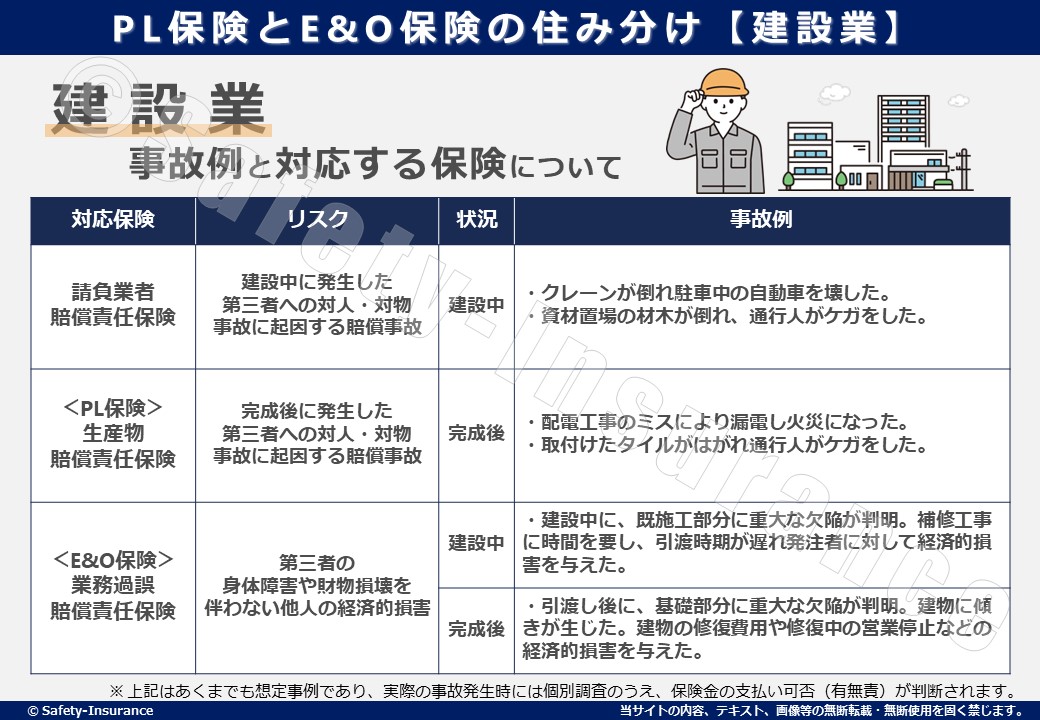

建設業の事故例と対応する保険について

| 対応保険 | 状況 | リスク | 事故例 |

|---|---|---|---|

| 請負業者 賠償責任保険 |

建設中 | 建設中に発生した第三者への対人・対物事故に起因する賠償事故 |

・クレーンが倒れ駐車中の自動車を壊した。 ・資材置場の材木が倒れ、通行人がケガをした。 |

| <PL保険> 生産物 賠償責任保険 |

完成後 | 完成後に発生した第三者への対人・対物事故に起因する賠償事故 |

・配電工事のミスにより漏電し火災になった。 ・取付けたタイルがはがれ通行人がケガをした。 |

| <E&O保険> 業務過誤 賠償責任保険 |

建設中 | 第三者の身体障害や財物損壊を伴わない他人の経済的損害 | ・建設中に、既施工部分に重大な欠陥が判明。補修工事に時間を要し、引渡時期が遅れ発注者に対して経済的損害を与えた。 |

| 完成後 | ・引渡し後に、基礎部分に重大な欠陥が判明。建物に傾きが生じた。建物の修復費用や修復中の営業停止などの経済的損害を与えた。 |

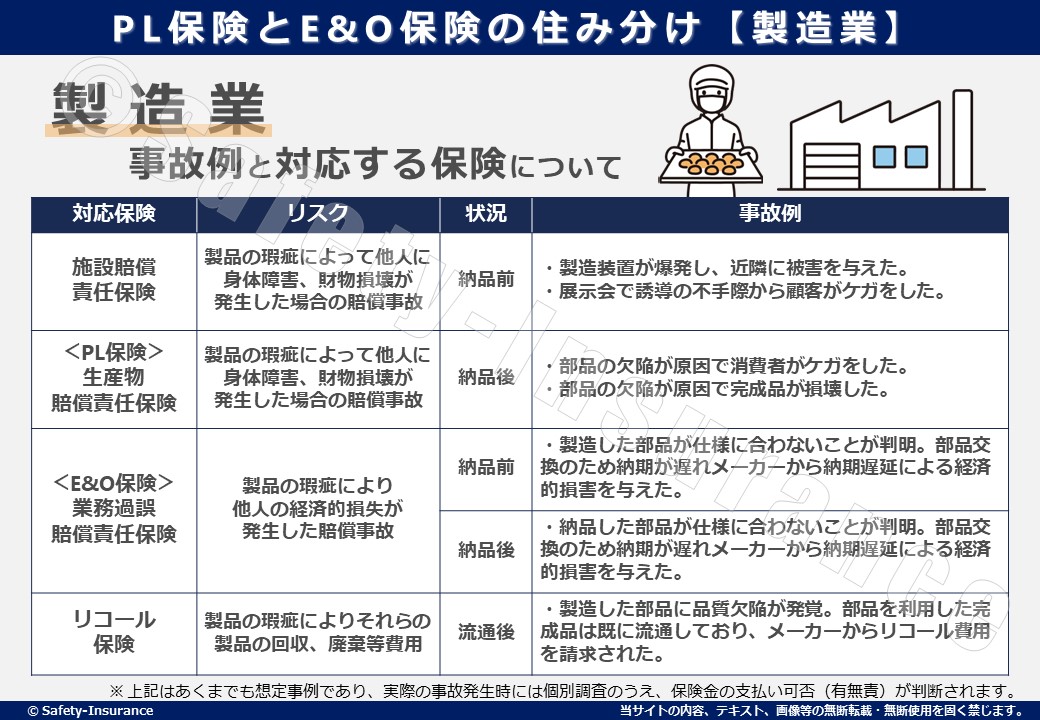

製造業の事故例と対応する保険について

| 対応保険 | 状況 | リスク | 事故例 |

|---|---|---|---|

| 施設賠償 責任保険 |

納品前 | 製品の瑕疵によって他人に身体障害、財物損壊が発生した場合の賠償事故 |

・製造装置が爆発し、近隣に被害を与えた。 ・展示会で誘導の不手際から顧客がケガをした。 |

| <PL保険> 生産物 賠償責任保険 |

納品後 | 製品の瑕疵によって他人に身体障害、財物損壊が発生した場合の賠償事故 |

・部品の欠陥が原因で消費者がケガをした。 ・部品の欠陥が原因で完成品が損壊した。 |

| <E&O保険> 業務過誤 賠償責任保険 |

納品前 | 製品の瑕疵により他人の経済的損失が発生した賠償事故 | ・製造した部品が仕様に合わないことが判明。部品交換のため納期が遅れメーカーから納期遅延による経済的損害を与えた。 |

| 納品後 | ・納品した部品が仕様に合わないことが判明。部品交換のため納期が遅れメーカーから納期遅延による経済的損害を与えた。 | ||

| リコール 保険 |

流通後 | 製品の瑕疵によりそれらの製品の回収、廃棄等費用 | ・製造した部品に品質欠陥が発覚。部品を利用した完成品は既に流通しており、メーカーからリコール費用を請求された。 |

E&O保険が適用される事故例について

ここでは、もう少し具体的にE&O保険が適用される事故例についてご紹介します。

※下記はあくまでも想定事例であり、実際の事故発生時には個別調査のうえ、保険金の支払い可否(有無責)が判断されます。

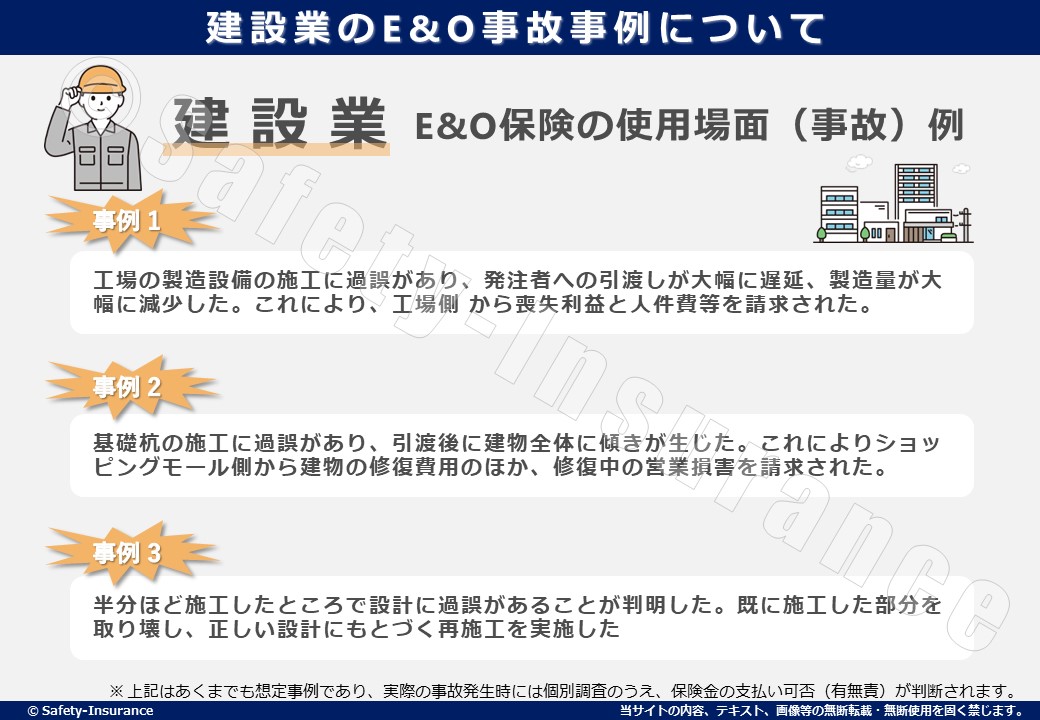

建設業E&O保険の使用場面(事故)例

【事例①】

工場の製造設備の施工に過誤があり、発注者への引渡しが大幅に遅延、工場側は 別ラインを稼働させる等したが、製造量が大幅に減少した。これにより、工場側 から喪失利益と人件費等を請求された。

【事例②】

ショッピングモールの基礎杭の施工に過誤があり、引渡後に建物全体に傾きが生じた。これによりショッピングモール側から建物の修復費用のほか、修復中の営業損害を請求された。

【事例③】

橋梁の設計、施工を請け負い、半分ほど施工したところで設計に過誤があることが判明した。既に施工した部分を取り壊し、正しい設計にもとづく再施工を実施した。

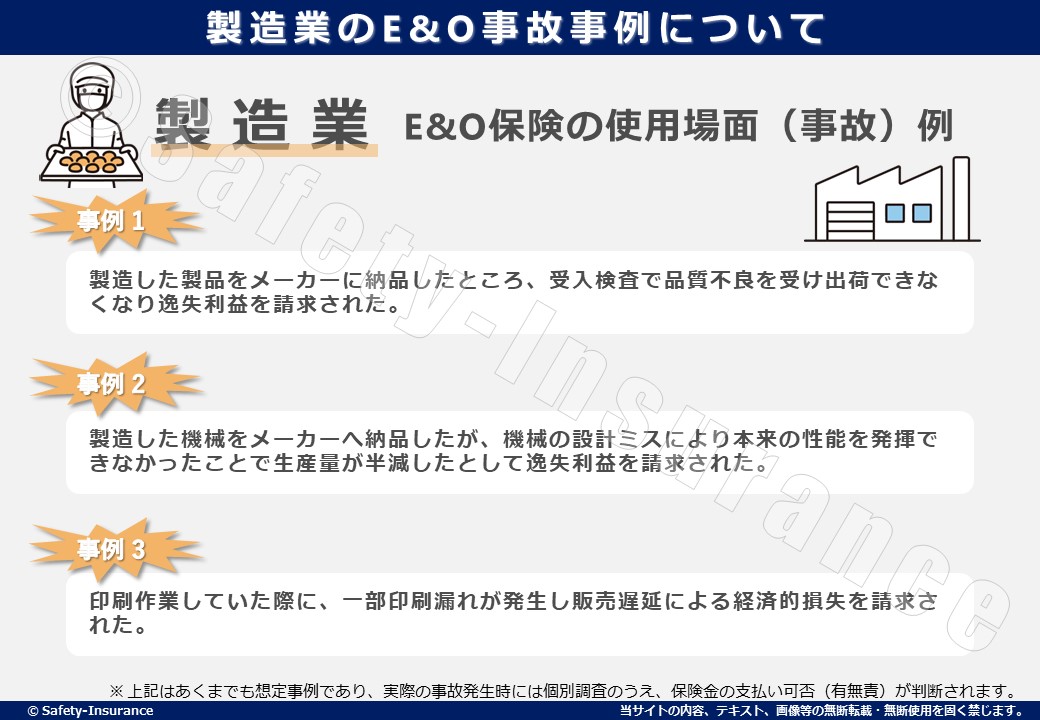

製造業E&O保険の使用場面(事故)例

【事例①】

製造した製品をメーカーに納品したところ、受入検査で品質不良を受け出荷できなくなり逸失利益を請求された。

【事例②】

製造した機械をメーカーへ納品したが、機械の設計ミスにより本来の性能を発揮できなかったことで生産量が半減したとして逸失利益を請求された。

【事例③】

印刷作業していた際に、一部印刷漏れが発生し販売遅延による経済的損失を請求された。

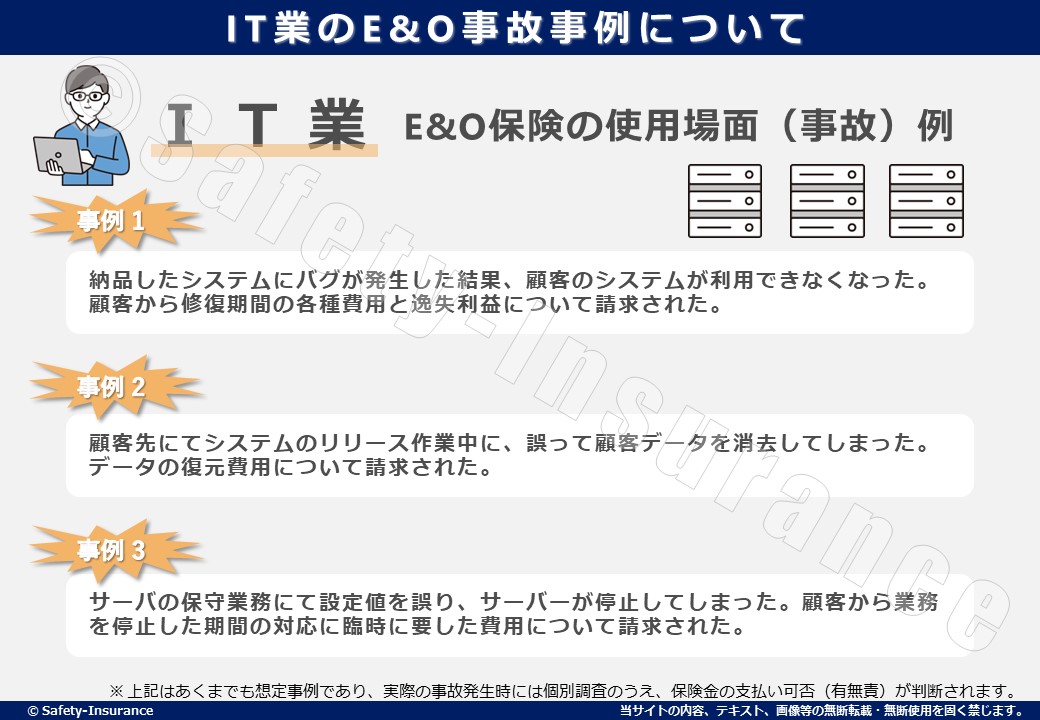

IT業E&O保険の使用場面(事故)例

近年はIT業のE&O保険についてニーズが高まっています。IT業(Sier)では納品後にバグが発覚してトラブルや訴訟になるケースが増えています。

IT業E&O保険では「納品後に発生した損害賠償金や争訟費用」「被害の拡大や軽減するための費用」などが補償されるので、IT事業者は納品後トラブルのリスクヘッジが出来ることが魅力です。

また、IT業E&O保険については、IT業向けサイバー保険として呼ばれる場合もあります。(一般的なサイバー保険とは異なり、IT事業者向けの業務過誤賠償責任保険や、IT業務賠償責任保険をIT業向けサイバー保険と呼称)

【事例①】

納品したシステムにバグが発生した結果、顧客のシステムが利用できなくなった。顧客から修復期間の各種費用と逸失利益について請求された。

【事例②】

顧客先にてシステムのリリース作業中に、誤って顧客データを消去してしまった。データの復元費用について請求された。

【事例③】

サーバの保守業務にて設定値を誤り、サーバーが停止してしまった。顧客から業務を停止した期間の対応に臨時に要した費用について請求された。

E&O保険のご相談は弊社までお気軽にお問い合わせください。

事故が起こる原因の大半は単純なミスが多いです。

ミスが原因となると、せっかくPL保険や総合賠償保険をかけていても補償がされないケースとなってしまいます。

また技術者の方々の高齢化するに伴い、引退やその技術が後進に受け継がれずに、経験不足の職人が増えてきているというのも耳にします。

こういった背景により第三者への賠償による企業の経済的損害が無視できないレベルになり、E&O保険のような商品の必要性が高まってきております。

今では様々業種を対象としたE&O保険が開発されています。直近では2024年4月より三井住友海上火災保険から『施設管理業E&O保険』がリリースされました。

清掃管理業務、建物・設備保守業務、ビルマネジメント業務などでE&O保険をお探しの方はご連絡ください。

弊社では会社としてのどのようなリスクがあってそれに対してどのように対策をするか?をわかりやすくお伝えしております。

まずはお気軽にご相談ください!

この記事をシェアする

関連記事