地球温暖化の影響で、異常気象が増加しており、その中でも豪雨や台風による水災リスクがますます深刻化しています。

特に、ゲリラ豪雨や線状降水帯といった短時間で大量の雨が降る現象により、都市部での冠水や都市型洪水の発生が頻繁に見られるようになりました。

これらの気象変動に対する備えは、今や日常生活の中で欠かせないものとなっています。

今回は、こうした水害に対する備えや災保険の「水災補償」について、具体的にわかりやすく解説していきます。

目次

元々、日本は梅雨があり台風も多いことから『雨』によって災害が発生しやすい国です。しかし、ここ数年で雨の降り方が変わったと思いませんか?

水害レポート2023 (PDF:15.9MB) | 国土交通省 ※PDFファイルでサイズが大きいのでご注意ください。

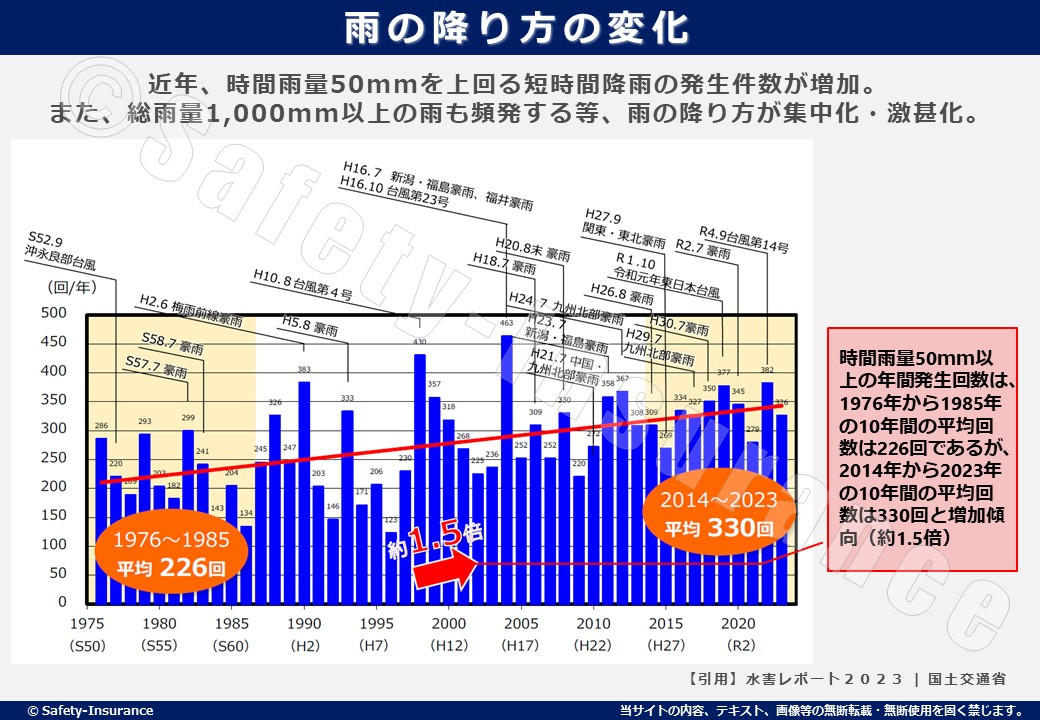

実際、国土交通省の調査では、滝のように降る(ゴーゴーと降り続く)時間雨量50mmを上回る短時間降雨の発生件数が増加しているそうです。

時間雨量50mm以上の年間発生回数は、1976年から1985年の10年間の平均回数は226回でしたが、2014年から2023年の10年間の平均回数は330回と約1.5倍も増加しております。

また、総雨量1,000mm以上の雨も頻発する等、雨の降り方が集中化・激甚化しております。なお、2024年10月二発生した台風10号は総雨量1,000mmを超える雨が降る恐れがあるとニュースになっています。

総雨量1,000mmと言われてもどのぐらいの規模や被害になるのかピンと来ませんよね。

2019年10月に発生し強い勢力で関東を北上した台風19号では、箱根町に2日間で1000ミリを超える記録的な雨となり、土砂崩れが数多く発生し大きな被害をもたらしました。その当時の映像がYoutubeにアップされています。

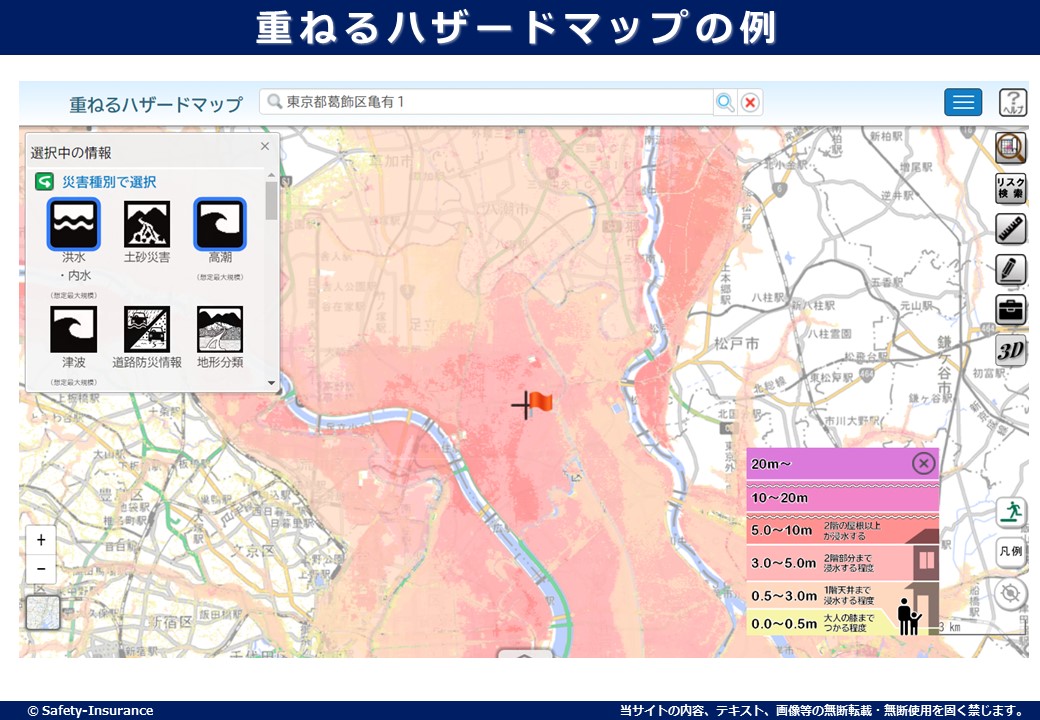

火災保険の水災補償について説明する前に、皆様に確実にやって頂きたいのが、現在お住まいの地域のハザードマップを確認することです。

ハザードマップとは災害リスクを可視化した地図のことで、自分の住所を入力するとすぐに表示されます。

仮に「洪水・内水」が発生した際にお住まいの地域がどのぐらいの被害を受ける(何メートル浸水する)のかが把握できます。

今回の例は国土交通省(国)のハザードマップですが、お住いの自治体が作成しているハザードマップでは、近くの河川毎の浸水想定区域図・浸水継続時間や避難の考え方について細かく記載されていますので、そちらも是非ご確認ください。

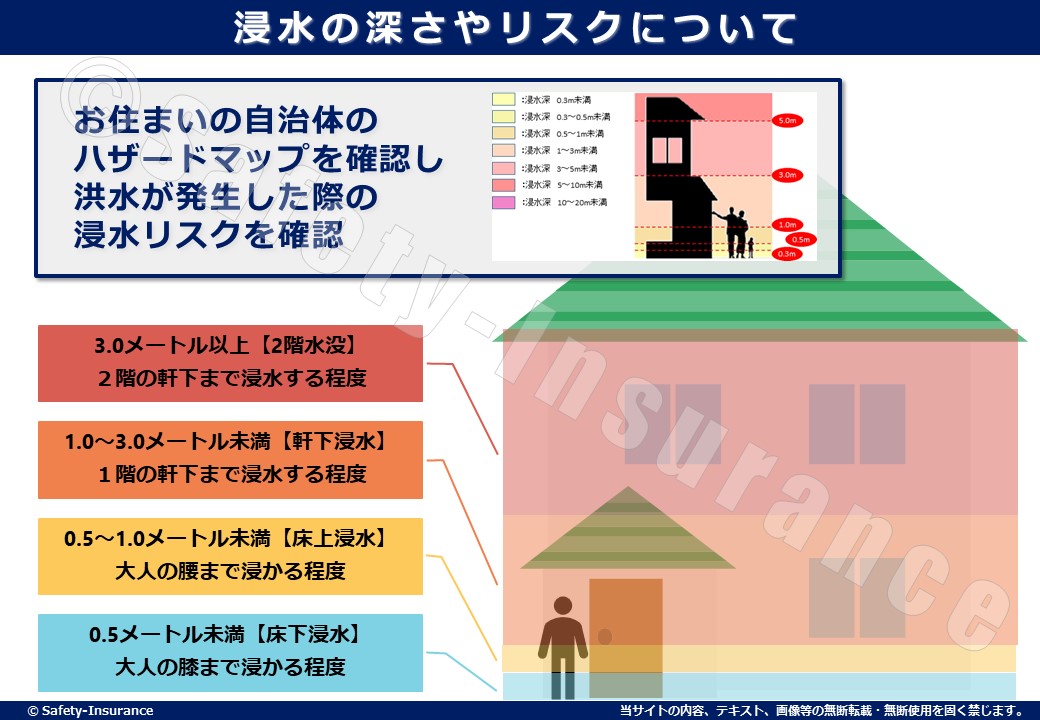

ハザードマップで仮に浸水した場合、何メートル浸水するのかが色分けされています。想定される水深の区分(色分け)は自治体によって異なる場合もありますが、ざっくりまとめると以下のとおりです。

| 浸水深等の情報 | 洪水時の心構え |

|---|---|

| 家屋倒壊等氾濫想定区域 | ○家屋の流出・倒壊のおそれがあり、避難が遅れると命の危険が非常に高いため、住民の方は避難情報のみならず、出水時の水位情報にも注意し、事前に必ず避難所等の安全な場所に避難することが必要となります。 |

| 浸水深3.0m以上(2階床面が浸水)の区域 | ○2階床面が浸水する2階建て住宅では、避難が遅れると危険な状況に陥るため、住民は避難情報のみならず、出水時の水位情報等にも注意し、必ず避難所等の安全な場所に避難することが必要となります。 ○高い建物の住民でも、浸水深が深く、水が退くのに時間を要することも想定されるため、事前に避難所等の安全な場所に避難することが必要となります。 |

| 浸水深0.5m~3.0m(1階の床面が浸水)の区域 | ○平屋住宅または集合住宅1階の住民は、1階床上浸水になり、避難が遅れると危険な状況に陥るため、避難情報のみならず、出水時の水位情報等にも注意し、必ず避難所等の安全な場所に避難することが必要となります。 ●2階以上に居室を有する住民は、浸水が始まってからの避難は、浸水深0.5mでも非常に危険なため、避難が遅れた場合は、無理をせず自宅2階等に待避することが必要となります。ただし、浸水が長時間継続した場合やそれに伴い孤立した場合の問題点について日頃から考えておくことが必要です。 |

| 浸水深0.5m未満の区域 | ●避難が遅れた場合は自宅上層階で待避することが必要となります。 ただし、浸水が長時間継続した場合やそれに伴い孤立した場合の問題点について日頃から考えておくことが必要となります。 |

【参考】https://www.cbr.mlit.go.jp/shonai/bousai/shinsui/lead.html

お住まいのハザードマップを確認して頂いて、浸水リスクを把握した上で、次はご自身の火災保険について内容を確認しましょう。

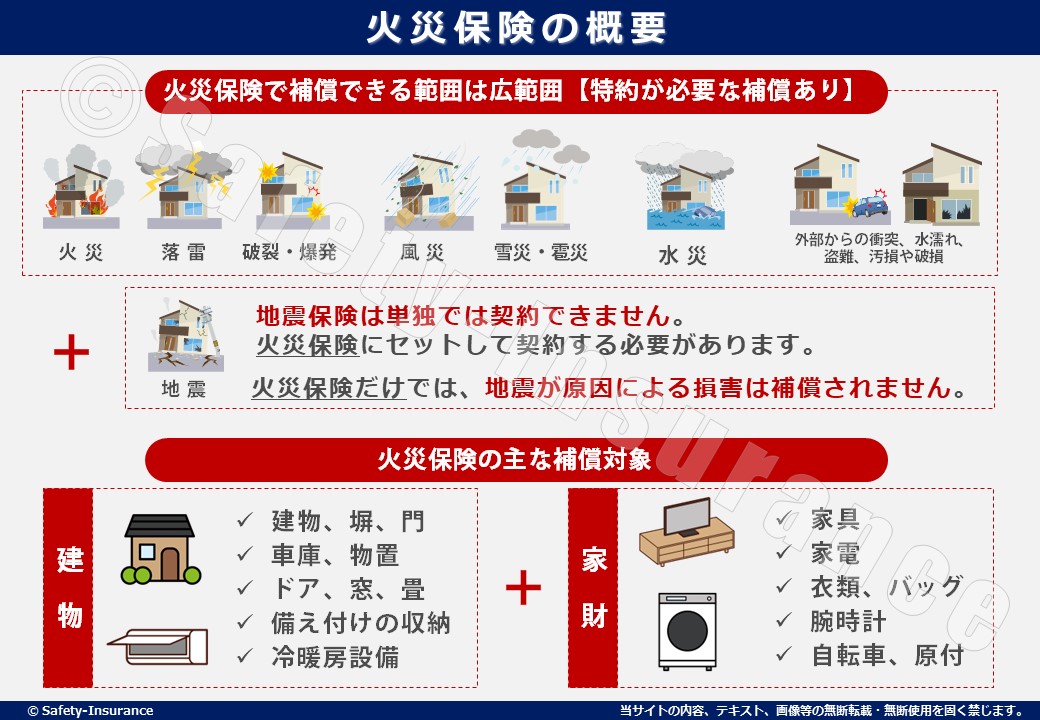

「水災なのに火災保険?」と思われる方もいるかと存じますが、火災保険は『ご自宅が火災になった場合』だけではなく、ご自宅に関するリスクについて広範囲で補償が付けられる商品です。

もちろん火災保険で水災補償を付けることが可能です。

火災保険をご契約する際に少しでも安くするために水災補償を外している方も少なくありません。火災保険の内容を確認し、現在ご契約の火災保険でどの様なリスクをカバー出来ているのかを確認しましょう。

ちなみに、2024年8月8日に初めて発表された「南海トラフ地震臨時情報(巨大地震注意)」で地震のリスクについて考えた方もいるかと思います。

地震保険は火災保険とセットで加入する商品で、地震保険単独で加入する事は出来ません。

また、地震が原因で発生した損害(火災や水災など)は火災保険だけでは補償されないので注意が必要です。

地震保険の基礎知識。明日来るかもしれない地震に備える。 | 葛飾区亀有の頼れる保険代理店セフティー (safety-i.com)

さて、話を火災保険に戻しましょう。火災保険の補償対象は大きく2つに分かれます『建物』と『家財』です。一例を上げると以下のとおりです。

| 建物 | 家財 |

|---|---|

| ・建物、塀、門 ・車庫、物置 ・ドア、窓、畳 ・備え付けの収納 ・冷暖房設備 など | ・家具 ・家電 ・衣類、バッグ ・腕時計 ・自転車、原付 など |

補償対象として『建物のみ』『家財のみ』『建物と家財の両方』の3つから選ぶことが出来ます。

考え方としてはご自身のご自宅を小さくして手に持って縦横上下に振った際に、動かないもの(備え付けの収納や冷暖房設備なども含む)は『建物』となり、動くものは『家財』の扱いとなります。

この補償対象についても今一度ご確認ください。お客様によっては「家財も補償されると思ってた」と勘違いされている方もいるので、ご自身に必要な補償内容や範囲を再度確認しましょう。

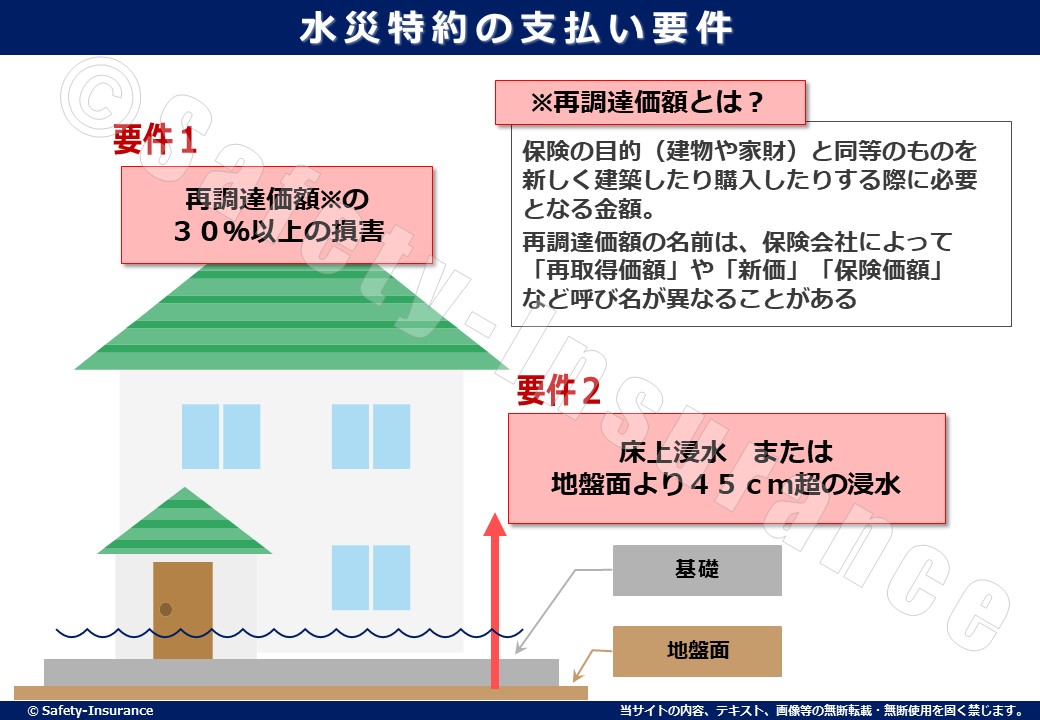

さて、火災保険の補償内容を確認した上で、次に理解したいのが水災補償の支払い要件です。すべての水災が補償されるのではなく、 水災の補償が受けられないケースもあります。

水災補償については、基本的に以下の様な支払要件が設定されています。

上記の支払要件は保険会社によって異なる場合がありますが、上記の様な支払要件を満たしていない場合は保険金を受取る事が出来ません。

なお、再調達価額とは『保険の対象となっている建物や家財と同じものを新しく建設や購入した際に必要となる金額』のことです。保険会社によっては「新価」「保険価額」と呼ばれる場合があります。

つまり、建物が3000万円の場合、その30%である900万以上の損害が発生しないと保険金は支払われません。

床上浸水とは、住んでいる家の床よりも水が上に上がる状態のことです。ここで言う「床」とは、畳や板張りなどの床で、土間やたたきのようなコンクリート部分は含みません。

『水』に関する損害なので水災で補償されると勘違いされてしまうのが、雨漏れ・水濡れ・漏水です。

保険は発生原因によって補償有無が決まります。現象が雨漏れ・水濡れ・漏水であっても、原因が「経年劣化」「人為的なミス」の場合は補償が受けられない可能性が高いです。(但し、保険商品や契約内容、また損害を受けた保険対象物によって異なる場合があるので代理店や保険会社に必ず確認してください)

以下の例でご説明します。

【例1】屋根から雨もれが発生した

原因が「屋根がとても古く自然に劣化して雨漏りした場合」は補償されません。原因が「台風で屋根の一部や瓦が壊れた」場合は、補償をうけられます。

【例2】窓からの雨が吹き込んで家の中に被害が出た

原因が「窓の閉め忘れ」の場合は人為的ミスになるため補償されません。原因が「台風で飛んできた石などにより窓が割れた」場合は、補償をうけられます。

【例3】換気扇から雨が吹き込んで家の中に被害が出た

原因が「設備の不具合や経年劣化」の場合は補償されません。損害を受けた日に台風や暴風雨による強風により壊れた等の証明が出来れば補償を受けられる可能性が高いです。

また、「漏水などによる水濡れ(みずぬれ)」は、水災と混同されやすいですが異なります。給排水設備の事故や、マンションの上の階で生じた事故に伴う漏水などは、水災ではなく水ぬれの補償となります。

水ぬれの補償に入っていても、風災が原因で水ぬれの被害が発生した場合は、補償対象外となるので注意が必要です。

台風や長雨で土砂崩れ・がけ崩れが発生した場合は水災補償の対象となります。しかし、地震が原因の土砂崩れや津波は水災補償の対象外です。

前述したとおり『地震が原因で発生した損害』は火災保険だけでは補償されません。火災保険にセットして地震保険に加入する必要があります。

自然災害の脅威に備えるには保険が非常に効果的です。何と言っても、水災と地震対策が急務です。

物価高もあって保険料を出来る限り安くしたいと思い、補償内容を見直している方も多いかと存じます。しかし、保険は事故や災害があって初めて効果を発揮する商品です。

万が一の際に必要な補償が受けられないと、生活再建に大きな時間やお金が掛かってしまいます。

火災保険の内容について再度確認を行って、適切な補償になっているか?を確認しましょう。

弊社では現在ご契約をお預かりしているお客様はもちろん。他代理店でご契約をしているお客様のご相談も受け付けております。

リスクとコストを考慮した上で、お客様に最適な火災保険をご提案させて頂きますので、お気軽にご相談ください。