Blog

火災保険の値上げに備える見直し術【火災保険の2025年問題とは?】

保険・お金

物価の上昇が止まりません。

最近ではお買い物のたびに「値段が上がったな」と感じる方も多いのではないでしょうか。

実際、総務省が発表した消費者物価指数(CPI:Consumer Price Index)は、昨年4月と比べて3.5%上昇しており、私たちの生活にじわじわと影響を与えています。

4月の消費者物価指数3.5%上昇 米類は98.4%で上昇率 過去最高 | NHK | 消費者物価指数

中でも「コメ」の価格は高止まりが続いており、家計への負担が増しています。

「お米の代わりにパンを食べるようになった」という声も聞かれ、節約志向が高まっておりますが、皆さんは「家計の見直し」をした事がありますか?

「外食を控えよう」「遊びや趣味を控えよう」と、日々の支出を意識した事はあるかと思いますが、全体の家計について見直しや棚卸しをしている人は少ないのが現状です。

もちろん、日々の支出を意識することは大切ですが、これらは日々努力を続ける必要があることや、効果が一時的で持続しにくいという側面もあります。

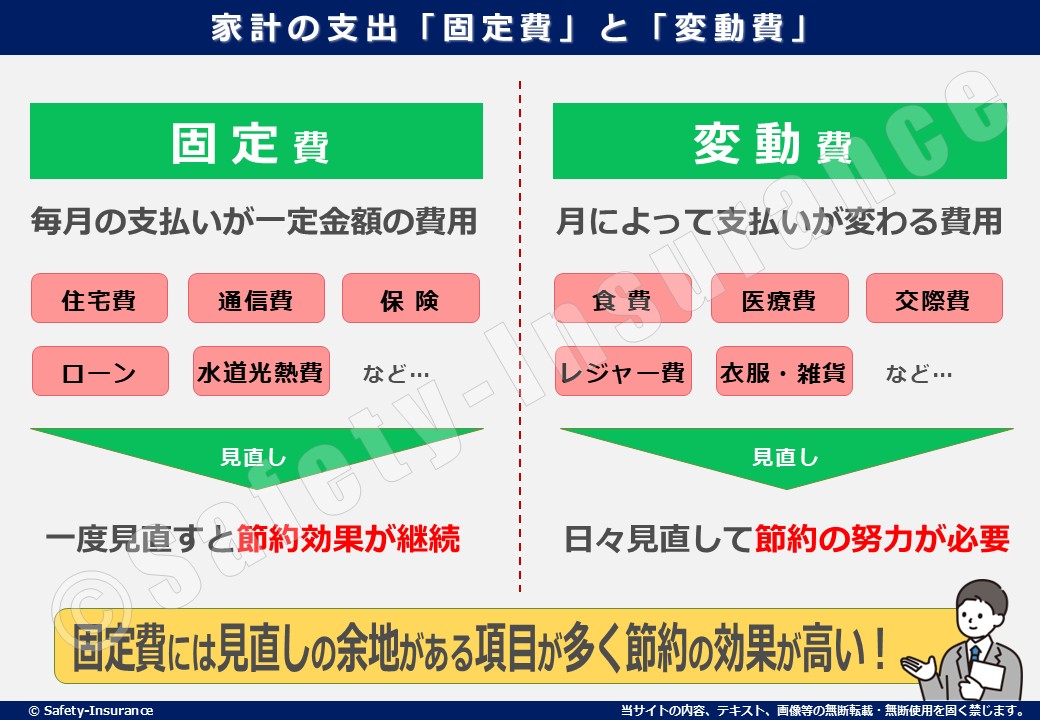

一方で、毎月決まって出ていく「固定費」は、一度の見直しで長期的に支出を抑える効果が期待できます。

家賃や通信費、そして保険料など、固定費には見直しの余地がある項目が多く、実は家計全体に与えるインパクトが大きいです。

特に保険は、「なんとなく昔に加入したまま」「見直すタイミングがない」という方も多く、見直すことで数千円〜数万円単位の節約につながる可能性もあります。

保険料を少しでも安く抑える上で、簡単で効果的なのが「長期契約」です。ただし最近では火災保険を中心に、長期契約に制限が出てきているという現状があります。

今回は、保険の長期契約をうまく活用する方法と、注目されている火災保険の2025年問題について分かりやすく解説していきます。

目次

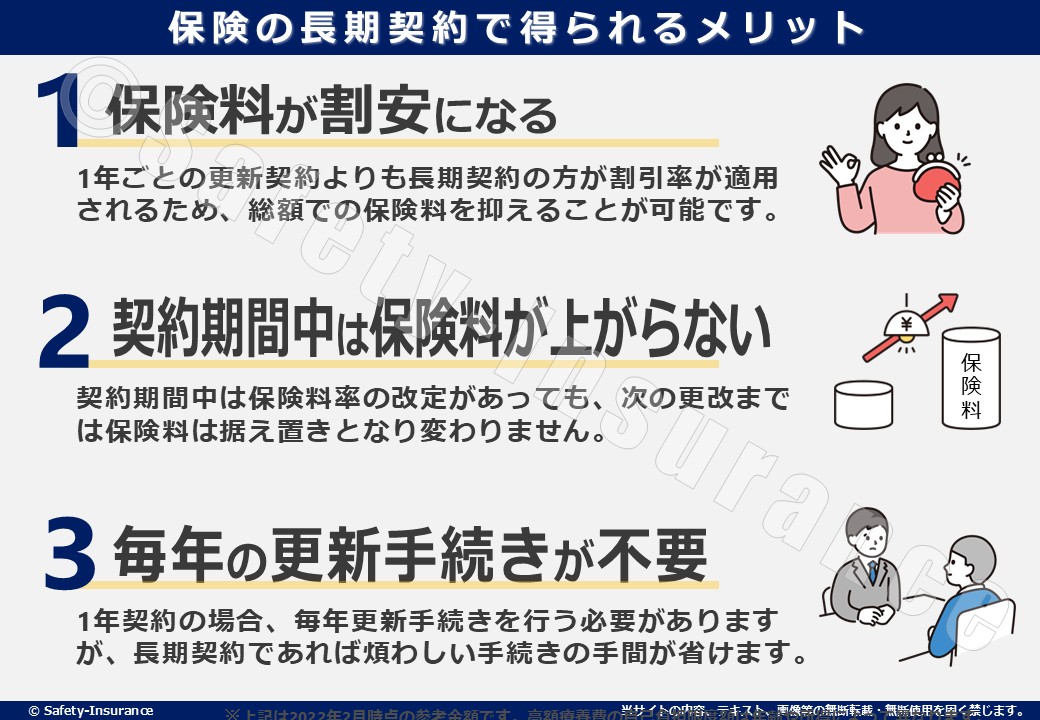

保険の長期契約で得られる3つのメリット

私たちセフティーでは、保険の見直し時や満期更改時にできる限り長期契約をおすすめしています。

長期契約は保険料が一括払いになるため、一時的なご負担は大きく感じられるかもしれません。しかし、長期契約にはそれを上回る以下の様なメリットがあるからです。

- 保険料が割安になる

同じ補償内容でも、1年ごとの更新契約よりも長期契約の方が割引率が適用されるため、総額での保険料を抑えることが可能です。 - 契約期間中は保険料が上がらない

契約期間中は保険料率の改定があっても、次の更改までは保険料は据え置きとなり変わりません。

火災保険は、自然災害の増加や物価上昇の影響で年々保険料が値上がりしているのでメリットが大きいです。また、自動車保険の場合は事故を起こしても契約期間中は保険料が上がらない(等級が変わらない)メリットがあります。 - 毎年の更新手続きが不要

1年契約の場合、毎年更新手続きを行う必要がありますが、長期契約であれば煩わしい手続きの手間が省けます。(法令・ガイドラインの強化により満期更改時にお客様に対して行う確認事項は厳格化されており、お客様に一定のお時間を頂戴しております。)

「長期契約にして途中で解約すると損なのでは?」とご不安に思われるお客様もいらっしゃいますが、それはよくある誤解です。

保険は中途解約した場合でも、未経過分の保険料が返還される仕組みになっており、無駄になることはありません。(返還される金額は契約期間や解約時期によって異なります)

保険を「目先の支出額」ではなく、「中長期的なトータルコスト」として考えると、長期契約はお客様にとって非常に有効な選択肢です。

火災保険の長期契約と保険料が改定される理由

かつて火災保険は、住宅ローンの返済期間に合わせて最長36年の契約が可能でした。

しかし、2015年10月の制度改定で最長10年に短縮され、さらに2022年10月には5年が上限となりました。現在では、火災保険の契約期間は最長でも5年までと決められています。

この背景には、気候変動の影響による自然災害の増加があります。

台風や豪雨などの被害が全国で相次ぐなか、保険会社にとっては将来のリスクを長期間予測することが難しくなっているのです。そのため、収支バランスを保つためにも、リスクを見直しながら短いスパンで保険料を設定せざるを得ない状況となっています。

実際、火災保険の分野では、10年以上赤字が続いており、金融庁からは収支改善を求められているという現状があります。

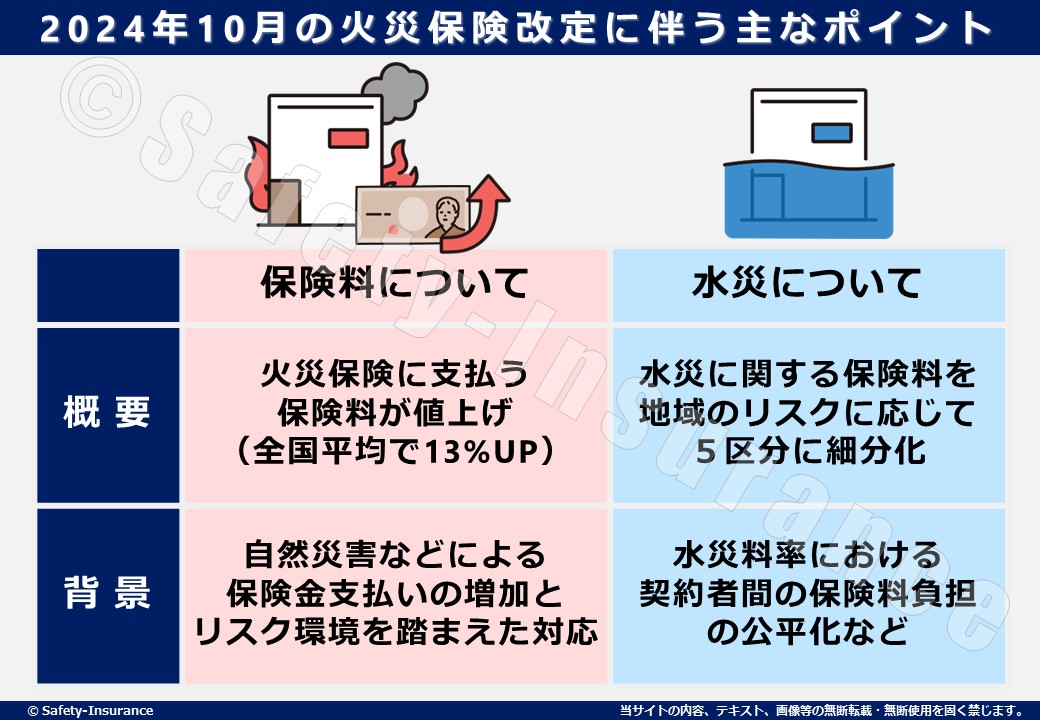

このような背景を受け、2024年10月には保険料の改定が行われ、特に水災リスクについては地域ごとのリスクに応じて5段階に細分化されるなど、よりきめ細かな保険料設定がなされるようになっています。

そして、火災保険料が今後も上昇すると見られる理由には、以下の3つの社会的要因が挙げられます。

- 自然災害の激甚化と頻発化

同じ補償内容でも、1年ごとの更新契約よりも長期契約の方が割引率が適用されるため、総額での保険料を抑えることが可能です。 - 建物の老朽化

築年数が50年以上経過した建物が増えています。築年数が古い建物はリスクが高い為、保険料率が上がります。特に給排水管関係のトラブルは築30~40年超になると頻発するため、古い建物は特に火災保険の値上げ率が高くなっています。 - インフレによる建築コストの上昇

木材や鉄鋼、コンクリートといった資材の価格が上がっており、さらに職人の人件費も高騰しています。そのため、同じ規模の火災被害でも、10年前と比べて修理費用が数十万円以上高くなるケースも増えており、これが保険料の引き上げにつながっています。

このように、火災保険の保険料は、自然災害、建物の老朽化、インフレといった外的要因の影響を大きく受けており、今後も上昇傾向が続くと見込まれています。

そのため、現時点での保険料を固定できる「長期契約」は、保険料負担を抑えるうえで特に火災保険は大きな恩恵があると言えます。

長期10年契約をしている方はご注意!火災保険の「2025年問題」とは?

火災保険の長期契約を検討する方で注意したいパターンが、現在の契約が「10年以上の長期契約」になっている方です。

前述のとおり、火災保険の契約期間は2015年10月に最長10年、さらに2022年10月には最長5年へと段階的に短縮されてきました。

そのため、「10年以上の長期契約」の方は更新時に保険期間が最大5年になり、かつ現在の保険料率で再計算されるため、保険料が大幅に上がる可能性があります。

また、2015年10月から2022年9月末までに「10年契約」をしている方が、2025年以降に一斉に更新時期を迎えることになります。

この様に、2025年以降に10年契約の火災保険の満期が一気に到来し、多くの契約で保険料の値上がりが発生する。この様な動きや背景が「火災保険の2025年問題」と呼ばれています。

たとえば、東京都でM構造(鉄骨造マンションなど)の物件の場合、2015年と現在で比較すると、保険料の基礎となる参考純率が大きく上昇しており、契約条件によっては、保険料が2倍近くになるケースも見受けられます。

2015年〜2023年における火災保険参考純率の改定内容(東京都・構造別)

| 改定適用年月(始期) | 全国平均改定率 | 東京都:M構造 | 東京都:T構造 | 東京都:H構造 | 備考・背景 |

|---|---|---|---|---|---|

| 2015年10月 | +3.5% | +12.0% | ▲0.2% | ▲4.5% | M構造は漏水事故の増加によりリスク見直し。木造との保険料格差が是正。 |

| 2019年10月 | +5.5% | +20.4% | +6.3% | +6.2% | 台風・豪雨被害の増加、築浅割引制度の導入が影響。 |

| 2021年1月 | +4.9% | +1.4% | +4.9% | +0.1% | M構造は前回の大幅引き上げを受け小幅改定。 |

| 2022年10月 | +10.9% | +7.3% | +3.2% | +5.9% | 過去最大規模の改定。築年数による料率細分化。 |

| 2024年10月 | +13.0% | +10.4% | +13.3% | +6.3% | 水災リスクの市区町村細分化により一部地域でH構造マイナス改定も。 |

- M構造(マンション構造)/ 鉄筋コンクリート(RC造)、鉄骨鉄筋コンクリート(SRC造)などでできたマンション

- T構造(耐火構造)/ 鉄骨造(S造)、準耐火木造住宅、耐火仕様の一戸建て住宅など

- H構造(非耐火構造)/ 木造住宅、古い一戸建てなど

例えば実際に弊社のお客様でH構造の火災保険(一括払い)にてお見積をすると以下の通りになります。

| 項目 | 保険料 | 契約年数 | 年あたり保険料 |

|---|---|---|---|

| 現契約 | 155,340円 | 10年 | 15,534円/年 |

| 更改後 | 204,930円 | 5年 | 40,986円/年 |

| 実質値上げ | +49,590円 | - | +25,452円/年 |

年数が半分になったにも関わらず、保険料は大きく増加しており、保険料の実質単価は2.6倍近く上がっております。

しかし、これは裏を返せば、2015年に長期契約を選ばれた方は、10年間もの間、保険料を据え置きのまま維持できていてお得だったことになります。

これはまさに、長期契約の魅力がよく分かる一例です。

このように、「火災保険の2025年問題」は、過去に火災保険を長期10年で契約されている方にとって、保険を見直すうえで重要な節目となります。

「更新したら急に保険料が上がってびっくりした…」とならないためにも、早めに情報を得て備えることが大切です。

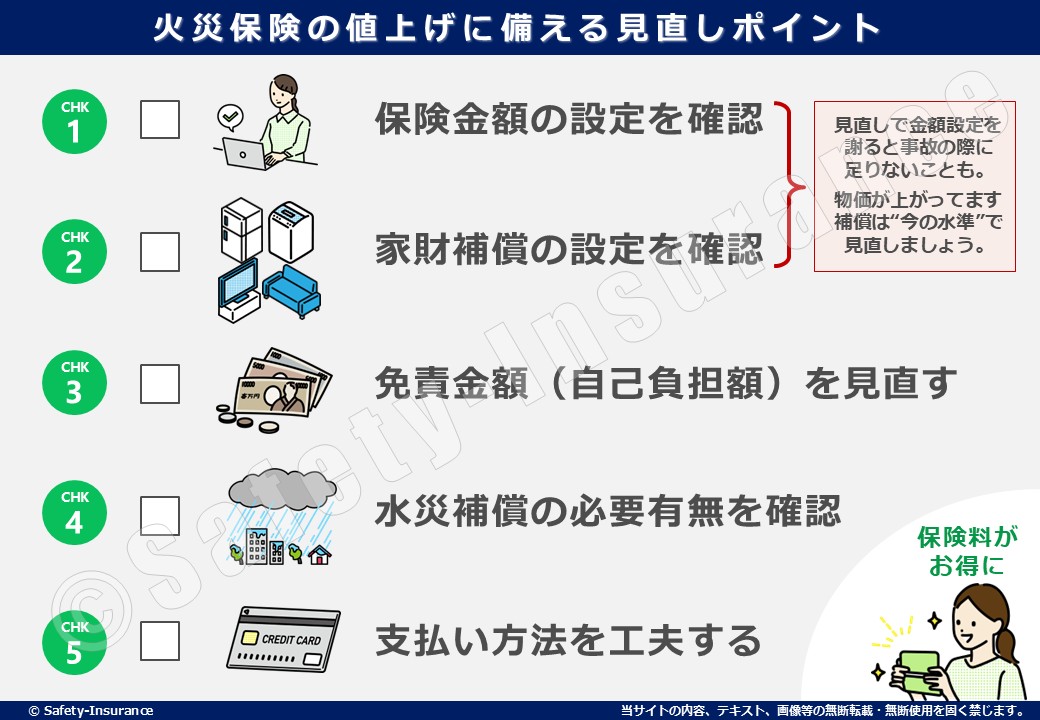

更新前にチェック!火災保険料を抑える見直す5つのポイント

火災保険料は今後も上昇する可能性が高く、更新のタイミングでしっかりと内容を把握して見直す事が重要です。

とはいえ、保険は「備え」でもあるため、ただ補償を削って安さだけを追求してしまうのは本末転倒です。大切なのは、補償内容を維持しながらも、ムダを見つけて保険料を抑えるという視点です。

一番簡単なのは弊社の様な保険のプロにご相談して頂くのがオススメですが、今回は火災保険の見直しでチェックしておきたい5つのポイントをご紹介します。

保険金額の設定を確認

保険金額が建物の再建に必要な「再調達価額」よりも高く設定されていると、実際には受け取れない金額に対して保険料を支払っていることになります。評価額が過大になっていないか、一度見直してみましょう。

ただし、近年は資材価格や人件費の高騰により、再調達価額自体が上昇傾向にあります。

そのため、逆に保険金額が実際よりも低く設定されているケースもあるため、注意が必要です。

家財補償の設定を確認

家財補償は家具・家電などの損害を補償するものですが、保険金額が実際の家財の価値よりも高く設定されていると、その分保険料が無駄になる可能性があります。また、賃貸住宅ではすでに別の保険に家財補償が含まれているケースもあり、補償が重複していることも。自宅の家財の総額を大まかに把握し、必要十分な金額に見直すことがポイントです。

免責金額(自己負担額)を見直す

免責金額とは、保険金を請求する際に自己負担となる金額のことです。この金額を高めに設定することで、保険料を抑えることができます。たとえば「小規模な修理やトラブルは自分で対応する」という前提があれば、免責を1万円から5万円に引き上げることで、年間保険料が安くなるケースもあります。

水災補償の必要有無を確認

マンションの高層階にお住まいの方は、水災によるリスクが非常に低いケースもあります。その場合は水災補償を外すことで、保険料が大きく下がることも。ただし、台風や浸水リスクのある地域にお住まいの場合は、安易に外さずハザードマップを確認して専門家に相談のうえ判断しましょう。

支払い方法を工夫する

こちらは火災保険に限らず、他の保険でも活用できる工夫ですが、保険料の支払いをクレジットカード払いに変更することで、クレジットカード会社のポイント還元を受けられる場合があります。支払った保険料を少しでもポイントで還元すれば結果的にお得になります。

まとめ | 火災保険の見直しはセフティーまで

私たち株式会社セフティーでは、これまで数多くの企業様・個人様に火災保険のご提案とご契約のサポートを行ってまいりました。

実際にご加入いただいていたお客様が火災や水災などの被害に遭われた際には、事故受付から保険金のお支払いに至るまで、迅速かつ丁寧に対応させていただいた実績がございます。

火災保険のご加入や見直しをご検討中の方は、どうぞお気軽にセフティーまでご相談ください。

リモートでのご案内も可能ですので、全国どこからでもご対応可能です。また、以下の地域ではご訪問によるご相談も承っております。

【訪問対応エリア】

東京都:葛飾区・足立区・荒川区・台東区・墨田区・江戸川区(23区全域対応可)

埼玉県:八潮市・草加市・三郷市

千葉県:松戸市・市川市・浦安市

東京・首都圏の中小企業様や個人のお客様の**“もしも”に備える住まいの保険相談**なら、ぜひセフティーにお任せください。

【ご参考】火災保険に関するブログ

2024年10月に火災保険が過去最大の値上げへ!保険料値上げに備える賢い方法とは?

この記事をシェアする

関連記事